這裡是小新讀book,我會不定期分享會計知識、閱讀心得和投資理財相關的文章。希望這些內容能成為一個「起點」,引領你進一步思考和閱讀,豐富你的思維和知識。歡迎大家按下「追蹤」按鈕,這樣就不會錯過我最新的文章啦!此外,如果你也喜歡看影片,歡迎訂閱我的Youtube頻道「小新讀book」,讓我們可以一起在學習的路上成長。

另外,因為持續創作不易,方格子也推出了為創作者設計的廣告分潤計畫。如果你感興趣的話,希望你能點擊一下廣告,這小小的舉動將成為支持我繼續創作的動力。當然,如果你覺得這篇文章對你有幫助,也歡迎訂閱與贊助,這會讓我更有動力創作出更多有價值的內容。感謝你的支持!

本篇文章內容僅為個人的觀察心得和觀點,並不應視為投資建議。每個人在做出任何投資決策之前,應評估自身的狀況,進行獨立思考和判斷。股市投資始終存在風險,因此務必保持謹慎的態度。

公司簡介

海韻電子工業股份有限公司,簡稱海韻電,成立於1975年9月19日。他們是一家專業製造多用途交換式電源供應器的公司,主要產品應用於桌上型電腦和工業電腦。這些電源供應器是個人電腦、工業電腦工作站、伺服器和通訊資訊設備的重要元件,主要功能是將交流電源轉換為直流電源,提供所需的電力給各種設備或系統運作。他們的市場遍佈歐洲、亞洲及美洲澳洲等地區,可以說在全球範圍內有廣泛的行銷通路。

營運概況

電源供應器是電子業中發展相對成熟的產業,中低階電源供應器的規格已經走向標準化,因此廠商難以透過差異化來提高產品競爭力。這導致市場上呈現出大廠愈大、品牌主導的局面,讓小廠和新品牌更難以進入市場。為因應這樣的情況,公司採取利基市場策略,- 專注於高階CLON白牌PC市場的電源產品。

- 同時,低階電源的生產則交由大陸加工廠處理。

由於個人電腦庫存調整已回復健康狀態,而且電競市場成長趨勢也不錯,因此下半年公司的業績衰退風險並不大。

- 公司2022年產品營收佔比為:電源供應器97.24%、其他2.76%。

- 今年截至第一季的營收占比則為:電源供應器96.81%、其他3.19%。

資料來源:海韻電112年股東會年報

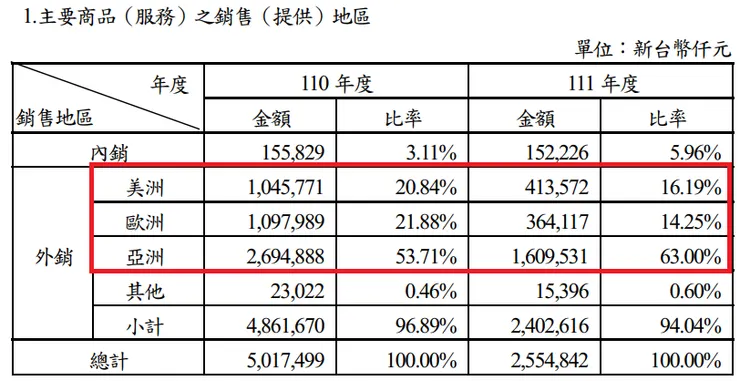

接著,公司主要商品銷售的地區如圖所示:

資料來源:海韻電112年股東會年報

從這張圖可看出,海韻電主要是以外銷為主,2022年主要銷貨地區為內銷市場約5.96 %、美洲市場約16.19 %、歐洲市場約14.25 %、亞洲市場約63 %、其他地區約0.6 %。相對於前一年的銷售變化為:

- 美洲地區的銷售金額降至4億1,357萬2千元,降低幅度約為60%、

- 歐洲地區的銷售金額降至3億6,411萬7千元,降低幅度約為66%、

- 亞洲地區的銷售金額降低為16億953萬1千元,降低幅度約為40%。

從這個結果來看,去(2023)年歐美地區的需求下滑較為嚴重,反而亞洲地區的需求力道相對有支撐。

市場及銷售概況

由於新高階顯卡和Intel的新規格推出,將引發另一波電源產品升級的需求,市場也將經歷新一輪的洗牌。海韻電積極地開發符合最新規格ATX 3.0的產品,以搶佔新產品市場的需求。

在了解消費者需求方面,公司採取多種行動,包括與電競玩家意見領袖溝通、收集線上和線下所有通路客戶的真實回饋,並針對回訪或回購的客戶推出獎勵計劃等等。在產能方面,公司進行多點擴充,加快分散生產基地的建設,持續優化製程並推動數位化,以提高生產和測試的自動化水平。同時,他們運用大數據分析生產與品質相關的信息,以提升產品品質和生產效率,控制生產成本。

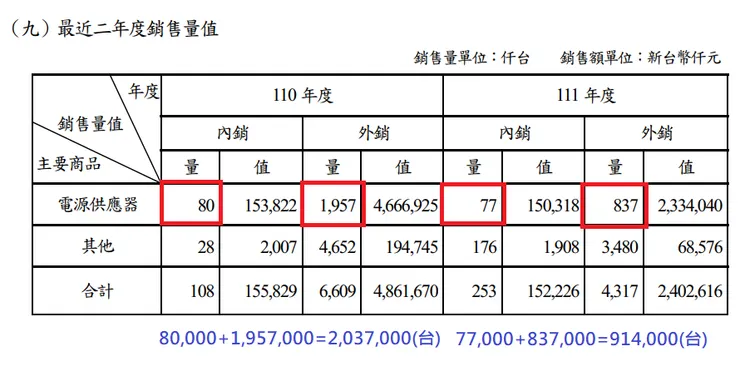

海韻電基於對市場需求的判斷以及對公司產能的評估,並密切觀察國內和國際市場的狀況,預期在2023年的銷售產品數量(電源供應器)將超過100萬台。

資料來源:海韻電112年股東會年報

盈餘是否穩定?

資料來源:Goodinfo!台灣股市資訊網

觀察海韻電近5年的情況,毛利率大多保持在30%左右,這顯示他們的產品組合擁有穩定的競爭力。另外,從2020年開始,全球受到新冠肺炎疫情的影響,引發了遠距辦公、線上教學、宅經濟等趨勢的崛起。這些趨勢大幅帶動了3C產品(電腦、通訊、消費電子)的需求,而電源供應器作為這些3C產品的核心零組件之一,也因此受益。除此之外,微軟於2020年停止支援WIN7系統更新,這引發了一波換機潮,使得海韻電在2020年至2021年期間獲利表現呈現高幅度的成長。

資料來源:Goodinfo!台灣股市資訊網

然而,隨著全球疫苗施打率逐漸增加,疫情帶動的相關需求逐漸減少,導致2022年各品牌個人電腦出貨明顯減少,這也反映在海韻電2022年的營收衰退上。但今年的情況卻有所不同,從圖中可以明顯看出,海韻電在2023年第一季的營業收入、毛利率和營業利益率都出現上升的趨勢。

據公司表示,這是因為符合英特爾 ATX 3.0 標準的產品線已逐步完備,新一代電源產品正帶動銷售單價 (ASP) 提高了15-20%。此外,在輝達 RTX 4000 系列高階顯示卡銷售的帶動下,第一季 ATX 3.0 電源市場供不應求,這些正項因素帶動了第一季的獲利表現。

展望未來季度,下半年公司將會推出 FOCUS 系列的新產品,預期會帶動第三季的銷量。然而,同業也在積極推出新一代的電源產品,因此預估第四季市場將會更競爭,因此,需要持續觀察市況的變化。

根據上述公司方所釋出的訊息,今年將因為新產品上市、調整銷售價格以及優化銷售組合等因素,至少到第三季應該都會有不錯的獲利表現。

資產負債表是否健全?

資料來源:Goodinfo!台灣股市資訊網

資料來源:Goodinfo!台灣股市資訊網

企業的財務體質可以透過觀察資產負債表的狀況來判斷。負債對淨值比率是其中一個重要的指標,可以粗略地評估企業的財務健康程度。負債代表了某種程度上的負擔,而淨值則可視為企業的自有資金。若自有資金至少能夠償還這些負債,那麼企業在經營過程中會相對安心。因此,負債對淨值比如果可以小於1,代表企業的財務狀態相對較健康。

觀察海韻電近5年的合併財務報表時,負債對淨值比率只有在2020年達到87.9%,稍微偏高,但仍在可接受的範圍內。而最近一季(2023年第一季)的負債對淨值比更是只有48.37%,展現出更好的財務體質。這表示企業的自有資金足以支應負債,讓投資者感到相對放心。

然而,負債的部分還可以進一步細分為好債和壞債。壞債指的是需要支付利息的債務,因此我們也需要進一步觀察付息負債的部分,這才能更全面地評估企業的償債能力和負擔程度。

資料來源:Goodinfo!台灣股市資訊網

從圖中可以看出,截至2023年第一季,海韻電的付息債務僅有應付公司債5.89億元,佔股東權益總額的比率約為21.23%(計算方式:5.89÷27.75),這個比率並不算高。換句話說,公司付息債務相對較低,並不會對營運造成重大影響。

此外,海韻電帳上的現金及約當現金約有16.68億元,這個金額足以支付所有的付息債務,並且還有餘裕可以進行營運週轉和發放股利。這表示公司具有良好的流動性,能夠靈活運用資金,以應對可能的支付需求。

杜邦方程式分析

杜邦方程式是一種財務分析工具,透過將股東權益報酬率(ROE)拆解成稅後淨利率、總資產週轉率和權益乘數三個指標,協助投資人更深入了解企業營運的表現和影響因素。其中,

- 稅後淨利率代表企業的盈利水平。

- 總資產週轉率則代表企業資產的運用效率。

- 而權益乘數則代表企業的財務結構。

透過分析這三個指標的變化,我們可以了解ROE變動的原因,進而評估企業的營運策略是否健全。(如果大家對杜邦分析的歷史與內涵有興趣,可參考這部影片內容:何以盈利?唯有杜邦!|拆解獲利本質的神奇公式:杜邦方程式。

資料來源:財報狗

從這張圖可以看出,近幾年海韻電的ROE(紅線)大致與總資產週轉率(綠線)呈現相似的趨勢。總資產週轉率的計算方式是將銷貨收入除以平均總資產。近5年來,海韻電的銷貨收入波動程度其實比資產波動程度大,也就是說整體利潤變化的關鍵更多是取決於銷售量的高低。

雖然稅後淨利率(黃線)近年呈現微幅穩定的成長趨勢,但它對ROE的影響相對較少。換句話說,公司利潤率的微幅增長對股東權益報酬率的影響有限。因此,對於海韻電來說,要提高ROE,主要取決於公司在電源供應器市場份額的成長,或者整個電源供應器市場的規模變大才能帶來成長的機會。

自由現金流量表現如何?

Goodinfo!台灣股市資訊網

自由現金流量指的是公司在營運過程中所產生的現金流,扣除維持營運所需相關資本支出後的餘額。通常,這等於現金流量表中營業活動現金流和投資活動現金流的總和。這表示公司擁有可以自由運用的現金餘額,可以用於還債、支付利息、發放股利等多種用途。

觀察海韻電近5年的數據,除了2021年呈現負數外,其餘年度的每股自由現金流量都維持在正數。5年的每股自由現金流量總計約為20.73元。從過去的紀錄來看,這個數字足以穩定地發放股利、按期支付利息和償還債務。這樣的情況對於投資者而言是一個正向的信號,表示公司財務狀況相對穩健,有能力履行相關財務義務,並能持續回饋給股東。

股利發放記錄如何?

Goodinfo!台灣股市資訊網

海韻電已連續24年持續配發股利,而近5年的盈餘分配率介於53%至87%之間,平均約為66%。這顯示公司的股利政策相當穩定,持續回饋給股東。雖然2022年的每股盈餘相較前一年衰退約四成,但仍然配出了每股4.933元的現金股利。在今年的業績成長的加持下,明年的現金股利應該也不會太差。

法人持股比例

Goodinfo!台灣股市資訊網

截至7月17日,外資的持股比率為3.36%,並不算高。

內部人股權異動情形

資料來源:公開資訊觀測站

根據公開資訊觀測站提供的相關資料顯示,海韻電的內部人在今年6月的持股有增加,目前他們持有的股權比例達到了49.17%。這個持股比例相當高,意味著公司的經營階層與其他股東的利益趨於一致,內部人對公司的長期發展持有信心。

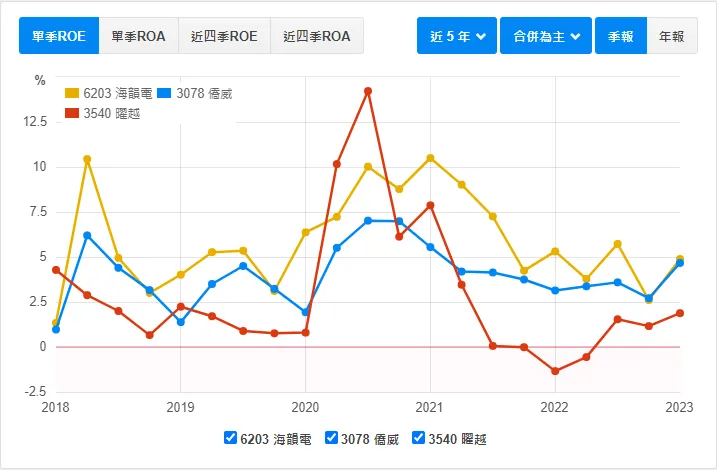

同業比較

資料來源:財報狗

觀察海韻電和同業僑威、曜越的情況,我們可以發現它們處在相似的產業趨勢中。目前(7月21日)這三家公司的本益比分別為17.78倍、22.76倍和42.7倍。市場大致反應了這些趨勢,但最近它們的股價都回測到了月線附近,特別是海韻電還出現過乖離。

考慮到下半年業績預計會比上半年表現更好,那麼回測時介入或許可以有相對低的成本吧。一般而言,估值越高,股票波動的概率也會越大。因此,我們可以傾向於選擇估值相對較低且基本面相對良好的公司,這樣的選擇可能更具有投資潛力。

觀察心得

- 從產品組合的毛利率來看,近幾年海韻電能夠保持穩定的水準,這顯示公司的產品經營相對穩健。儘管去年(2022年)主要銷售地區的銷售額出現嚴重下滑,但公司積極去化庫存,目前處於相對健康的庫存狀態。

- 此外,由於新產品上市、調整銷售價格以及優化銷售組合等因素,至少到第三季預計都會有不錯的獲利表現。

- 從財務體質來看,海韻電的付息負債並不算高,另外帳上也保有充足的現金,足以因應未來可能的總體經濟衰退風險,因此,公司的下行風險相對有限。

- 而且公司保有足夠的自由現金流量,除了可以應對突發的風險外,還能夠持續穩定地配息,這對於長期投資的股東而言是有利的。

- 但由於科技發展迅速,新科技產品的誕生可能會影響電源供應器的需求,衍生出淡旺季不如以往規律的現象。公司是否能夠靈活調整產能來應對需求的變化,是一項重要的挑戰。

最後要特別提醒,股市變化無常,影響短期股價變動的因素很多,即便公司的基本面健全,但在進行投資決策時,仍然要考慮自身的個性、條件,妥善地控管投入資金,不要讓自己暴露於過高的風險之中。

今天的分享就到這裡了,如果這篇文章對你有一點幫助,請幫我點愛心並歡迎追蹤,這將是我繼續分享的動力,如果覺得內容不錯,也可以分享給身邊的朋友知道,讓我們一起變得更好喔。

如果你覺得這篇文章對你有幫助,也歡迎你成為我的付費訂閱者。這不只是對我創作的支持,更讓我有資源持續深入研究與整理這些知識,讓內容更完整、更有價值。

💼 方格子付費訂閱專區👉每月餵食寫作方案

參考資料:

- 海韻電112年法說會簡報。

- 海韻電112年股東會年報。

- Goodinfo!台灣股市資訊網。

- 公開資訊觀測站。

- 財報狗網站。

- 2023/06/19 鉅亨網 〈海韻電法說〉新一代電源平均單價增2成 總座:下半年獲利會較去年大幅成長。