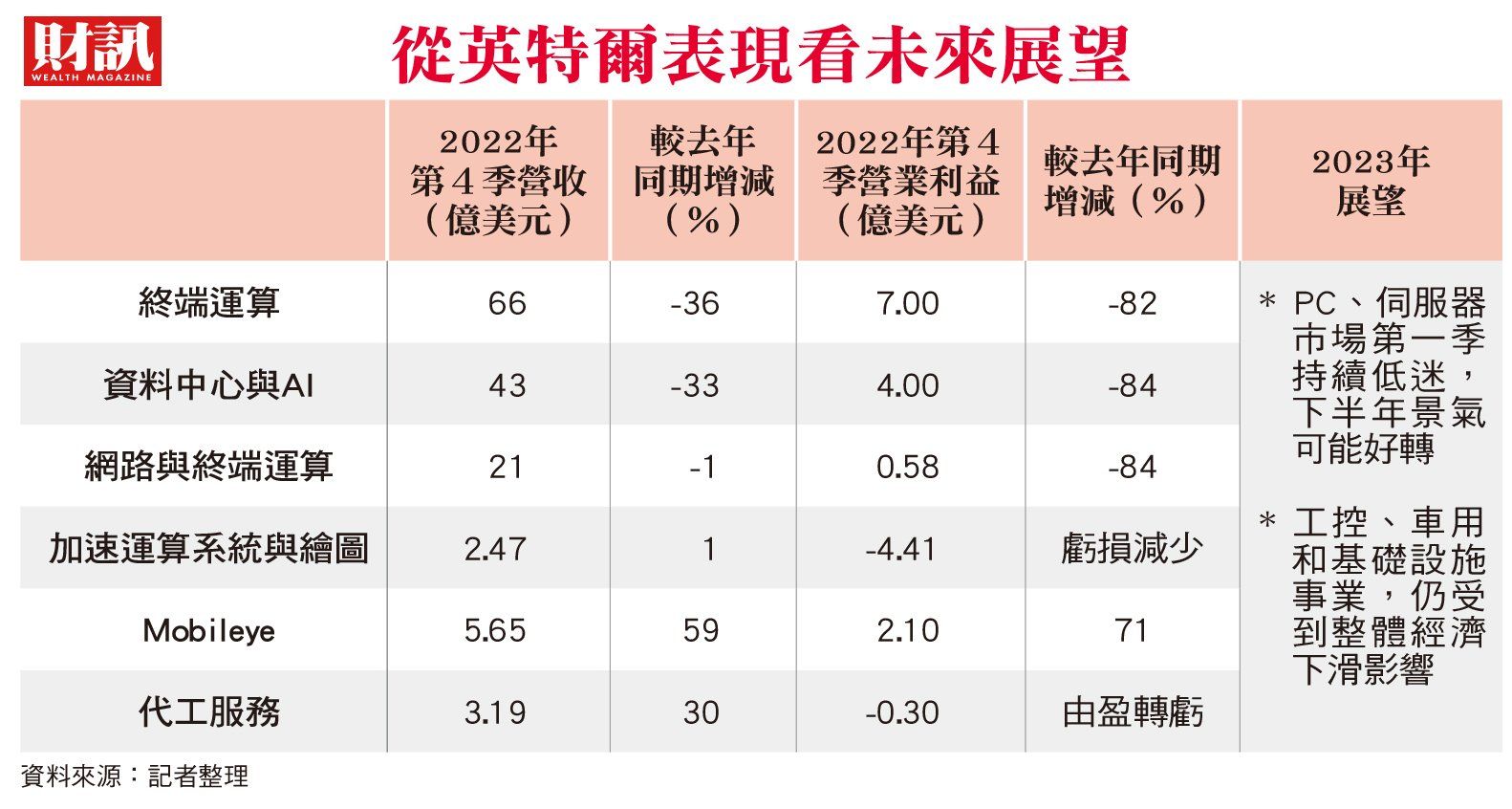

英特爾6月21日宣布組織重組,將分拆旗下晶圓代工事業(IFS),採取獨立運作模式,公司計劃明年成為全球第二大晶圓代工廠,預計代工收入將超過200億美元。

- 外資表示,儘管英特爾的Meteor Lake GPU產品預計年底前將在台積電量產,但委外進展相對緩慢,且設計和製造部門可能有數年供貨合約。因此,英特爾的競爭力仍然薄弱,對晶圓代工產業的影響正面和負面均有限。

- 外界認為,英特爾分拆晶圓代工部門,就是希望擴大接單,並加入對手台積電、三星競爭行列,搶食蘋果、輝達(NVIDIA)和高通等高性能晶片訂單。

- 海通證券指出,英特爾的內部重組和分拆對晶圓代工產業的影響也相對有限。全球其他先進製程晶圓代工廠可能會與英特爾展開競爭,但由於成本差異、客戶衝突和缺乏非x86經驗等因素,英特爾的競爭力仍然不足。該公司預測英特爾設計部門將會進行委外,Meteor Lake GPU產品預計年底前將在台積電量產,但委外進展可能相對緩慢。同時,供貨合約的限制也可能限制設計部門的發展,因此對競爭對手AMD的影響將非常有限。

- 海通證券對台積電的後市表現表示樂觀。目前,由於5奈米和成熟製程的產能利用率低於預期,台積電今年第二季和第三季的營收預估有所下修。此外,由於產能擴充放緩和明年EUV技術使用數量減少,台積電的資本支出預估也有所調降。然而,海通證券相信在下半年可能呈現U型弱勢回升。更值得期待的是2024年,屆時台積電將大規模量產3奈米製程,並預計報價上漲,代工市場擴大,還有高速傳輸趨勢,這使得海通證券維持對台積電的優於大盤表現評等。

- 陸行之在臉書發文指出,英特爾雖然分割代工部門,但還是強調自家PPT技術藍圖領先台積電,等到以後徹底分割成功,執行長肯定會去設計部門,到2025年製程還是延遲就不關他的事情。

- 英特爾21日公布挑戰台積電的計劃,表示晶片製造事業將在2026年前追上台積電的製造技術。

- 市場對此表示懷疑,認為晶片製造可能難以提升英特爾整體毛利率,導致英特爾股價大幅下跌。21日,英特爾股價收盤下跌6%,隨後22日盤前繼續小幅下跌。整體而言,科技股市場當日普遍走跌,包括英特爾的競爭對手超微股價下跌近6%,高通下跌超過3%,輝達(NVIDIA)下跌不到2%。

- 英特爾財務長辛斯納(David Zinsner)宣布英特爾即將改變財報計算方式,讓晶片製造事業獨立發表部門的盈虧及獲利率。他表示這將有助於控制成本,實現在3年內節省100億美元成本的目標。

投資人對英特爾執行長基辛格(Pat Gelsinger)提出的改革大計持著懷疑態度。基辛格在2021年接任英特爾執行長後,承諾要重振英特爾的晶片製造實力,提出了一項名為「4年5個節點」的製造計劃,旨在在2026年前追上台積電的製造技術。然而,市場對於這一目標的達成持保留態度。