包括瑞信在內的多家投行在去年底都一致看好今年的美國國債行情

美夢變惡夢

自從去年年底,市場開始釋放出FED升息將進入尾聲,各家投行的2023年度展望報告都開始大力推薦美債。台灣的財富管理銀行也開始大量的推薦美債基金與長年期美債ETF。在台灣發行的九檔長年期美國公債ETF也從過往無人聞問的冷門商品,在今年逆勢爆紅,整體規模暴增十倍。其中光是一檔元大20年美債的股東人數就有十七萬人之多,管理規模更突破1000億台幣(八月底數據)。

然而,從年初投資至今,不僅股市沒有如投行們所說的先蹲後跳。連號稱2023送分題的美國公債ETF也表現慘淡,無論是美股市場交易的TLT,或者台股最多人交易的00679B元大美債20年,都錄得個位數下跌。

而這也是TLT這檔老牌美債ETF成立以來第一次錄得連續三年下跌的紀錄。甚至,這檔基金過去從來沒有連續兩年下跌的紀錄。

這種送分題變送命題,跌破所有人眼鏡的情況究竟是怎麼來的?

"我們相信增加長債的部位能提供更好的收益"-富國銀行2023展望

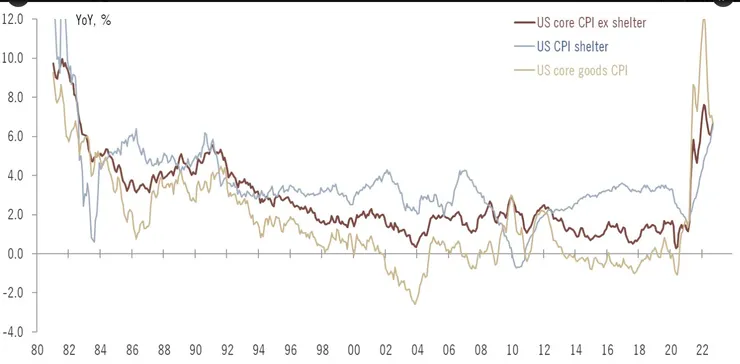

好不容易盼到商品通膨(黃色)降下來, 現在住房成本與工資螺旋上漲又推高物價

僵固的通膨

2020年新冠疫情後的全球政府大放水,疊加持續緊張的美中貿易戰與2022年俄羅斯入侵烏克蘭被歐美貿易制裁,導致全球能源與商品短缺,創造出了當年度恐怖的通膨海嘯。

好不容易靠著老天爺保佑,暖冬的歐洲捱過了天然氣與國際能源價格的一輪暴漲後。美國最近又開始汽車工會大罷工,要求加薪四成以補上這幾年通膨帶來的家庭生活費用激增。

如此的商品輸入性通膨-生活成本提高-工人要求加薪-帶動服務通膨就成了一個完美的通膨閉環,周而復始。

而這正是FED 想方設法要撲滅的社會預期,一旦這種通膨預期僵固了,那麼未來很長一段時間的通膨就會隨著商家在定價的預設與消費者預期通膨的屯積而自我實現。

必須持續放鷹的FED

近日,國際原油價格再度站上九十美元/每桶大關,同時伴隨著高於預期的CPI/PPI數據與更低的申請失業就業數據......這些總經訊號都再再顯示通膨死灰復燃的可能性越來越高。

美聯儲有了1980年代打通膨初見成效就立刻降息後,通膨又迅速飆升的失敗經驗,最後靠著將利率維持在恐怖的20%峰值將近一年後,才終於澆熄通膨大火的教訓。

即便本周四FED議息會議大概率是停止升息,但我猜鮑威爾在會後聲明仍會緊閉口風,死活也不敢輕易的談及降息。

八月以來跌幅加劇的美債ETF,算上台幣貶值的匯兌收益勉強保住今年以來的正績效

美債ETF投資者的一點迷思

就如同我在每一篇投行報告短評的結尾或與讀者的來信互動都會提醒的:千萬不要照抄投行作業,一定要有自身的理解與判斷。萬一投行預設的投資環境壓根子沒照劇本演,那麼我們也應該要有相對應的策略,而不是坐以待斃,痴痴的等它漲回來的那天。

相信這也是絕大多數散戶投資人都會犯的投資謬誤,賺了錢的股票就開心的獲利了結,而賠錢的股票就一路抱到天荒地老。

再問自己手上套牢的貨要怎麼辦之前,首先我們得先釐清以下幾點思路:

1.買入的理由?

相信買入長債ETF 的投資人肯定是期待能賺到美聯儲降息的債券價格反轉資本利得,而等待的期間可以順便領個3-4%的配息。

然而,就像學徒在上一篇瑞銀投行報告裡寫道

有興趣投資債券的讀者,可能要抱著更長時間的決心才能熬過美聯儲Higher and longer的利率峰值。

如果是問卦未來幾個月內能否解套的讀者,那麼學徒可以明白地回答您"機會渺茫,認賠趁早"。

但如果是以2-3年投資期為目標的中長期投資者,那麼坦白說現在進場,輸錢的機率也不是很高。如果不小心市場發生了啥灰犀牛﹑黑天鵝等動物衝進了瓷器店,那麼可能還會大發一筆。

TLT:美國20年以上國債ETF報酬

元大20年美債ETF報酬,表現比TLT好的一個原因是因為台幣貶值產生的淨值收益

2.合適的標的?

由於大多數投資人沒有開設美股交易帳戶,也沒有相關的債券投資知識與債券代碼資訊,無法直接購買美國國債。因此選擇以台灣交易所上市的那九檔ETF作為投資標的。

但買債跟買債券基金﹑ETF本質上還是有不一樣。債券有清清楚楚明白的到期日,你要跟它死嗑到底,熬到到期,那麼本金100%返還是必然的,而中間這段期間的利息收入也是固定的。

然而債券基金與ETF是一團債券投資的綜合體,本身沒有到期日,沒有保本保息,買賣可能有淨值折溢價,最終得要靠賣出取得資本利得。

雖然降息大概率會讓它上漲,但未來還要多久才降息?降多少碼的利率?最終停在哪兒?每年的配息有多少?這些都是說不準的。

因此,太早進場All in的投資者仍有可能會產生損失。

長期來說,買入SPY標普五百ETF的收益遠高於TLT美國20年長債

3.機會成本?

雖然這個時機點進場美債投資的贏面不算低,但如果全球經濟循環正在從第四季的谷底往明年2024的景氣復甦(M平方論壇上創辦人Rachel觀點)。那麼買SPY/QQQ這些美股指數ETF的期望收益可能也不會輸給TLT 或者00679B元大。

由於美債ETF也沒有到期日不保本不保息,因此以純粹期待資本報酬的立場來看,投資哪個ETF能賺更多?對投資人而言就會是機會成本的問題。

對於本金很小,或初入投資市場的菜雞小白來說,分散已經很微薄的資金在太多檔投資上的意義就不是很大。長期來說,還不如聽巴菲特爺爺的話,無腦買入SPY更簡單明瞭。

奧克蘭市政債/2050/9/28到期,票面息2.95%, 買入的到期殖利率分別5.78%與6.26%

江湖在走,心態要有

事實上,去年底看完投行的報告後,學徒自己也做了點功課買入了一張到期日2050年9月的長年期奧克蘭市政債券(地方政府公債)。

這檔債券的票面息僅2.95%,在目前紐西蘭一年期定存6%,房貸利率動輒7%以上的高息環境,這種長年期低票面息的債券自然是深度折價。

學徒去年底第一次買的時候,100元票面的債券市場價格僅$62,換算到期殖利率5.78%(差不多等於當時的一年期定存利率)。

當時我已經覺得價格很低了,等到時隔九個月後再買第二次的時候,市價已經掉到$57,到期殖利率攀升到6.26%。

學徒打的算盤是紐西蘭已經進入經濟衰退,房市受到高房貸的摧殘岌岌可危(有看人類學徒臉書專業的讀者應該能偶而看到我貼紐西蘭房價這兩年慘跌的圖表)。

因此,我猜高息是撐不了多久的,央行有很大概率比美國更早就要投降降息。一旦央行宣布降息,那麼這檔債券的市價就會由目前的5-60元往票面100的方向移動,我也就可以賣出獲利了結。

但坦白說,我也確實沒想到已經從票面$100打了62折的這檔市政債,今年還會再往下跌那麼多(62->57)。因此我又趁著其他債券到期,加了第二筆單,拉高我的殖利率回報。

以兩單平均$59的成本,每年可以領到$2.95的固定債息,換算下來就是5%(2.95/59=0.05)的利息當作我們家在紐西蘭遊山玩水的生活補貼。

而即便紐西蘭央行從2023到2050都不降息,我依然能在到期日那天領到票面$100的本金,也就是確定能賺到$41(100-59=41)的資本利得。

也就是說,只要奧克蘭市政府不倒閉破產,每年固定5%的利息收入,加上到期本金收益:41/59=69.5%(27年投資報酬率七成),就會是學徒我未來27年完全確定的年收入了。

算完這筆帳,那麼這兩年這檔長債要再怎麼跌,也就隨它了。說不定還可以再買第三﹑四筆拉高我的殖利率回報。

而這也只是我一小部分的債券投資而已,其他大部分仍然放在一年內到期的短期債券,等著明年到期後陸續換到更長年期的債券鎖住目前的高息。

這樣不香嗎?

未來三個可能的情境

.情境 A:通膨持續放緩,聯準會停止升息,經濟出現軟著陸。

這是美聯儲最期待的劇本,能成功打壓通膨,同時讓經濟軟著陸。若發生此情境,2024年可能將走一波股債雙漲,同時股優於債。

若此,買入股票ETF的預期報酬將高過債券ETF。若仍想選擇債券,應可考慮長年期高收益債或永續債為主。因為長天期的債券對利率越敏感,債券違約風險沒有顯著提升的情況下,這類的債券會獲得相對好的報酬。

.情境 B:通膨U轉或維持在高基期,導致美聯儲在2024年全年維持高利率,Higher and Longer。

若進入此情境,股票大盤可能在被高利率給壓著在高位盤整,中小型公司的經營現金流壓力持續增加,破產公司家數越來越多。因而尋求穩定收益/風險厭惡的資金將流入債券市場。

若此,我們可以學巴菲特老爺爺買入短年期美債。因為目前債券市場殖利率倒掛,當未來某日長短天期殖利率曲線倒掛回復正曲率,短債的價格上漲幅度可能不輸給長債。

此外,短債的流通性高,波動率相對長債來的低,可以隨時將資金轉入股市。

.情境 C:發生啥灰犀牛﹑黑天鵝事件,導致聯準會再度快速降息+QE 救市。

當市場發生金融危機系統性風險,股票與絕大部分的債券都將重挫,但"無風險"的美國公債將吸引到逃難的避險資金,推升國債價格上漲。

若出現此情境,持有不管甚麼年期的美國公債都能獲得正報酬,長債漲幅可能高於短債。並且由於股票市場重挫,投資人可以危機入市,分批賣債換股買入大跌的優質股票資產。

小結

許多投資人進場買投資商品時,其實並沒有深思自己的投資策略與時程,一旦下跌套牢,就跟股票談起感情長抱終身。

由於ETF的投資屬性與純債券不同,用來做資產配置降低波動率是好的(有沒有必要是另外一回事),但絕非保本保息穩賺不賠的投資標的。

以上提供三種可能的情境給讀者隨時判斷手上的投資部位該如何調整。做投資決策可不能一條直線油門加到底,必須要隨時依據投資環境的改變而調整自己的決定。投資路上不會永遠是直線.更多是蜿蜒崎嶇的山路在眼前等著投資人們。

共勉之。

-------------------------------------------

持續輸出不易,若您喜歡我的文章,請不吝追蹤、訂閱、分享、留言並點擊愛心。若能打賞贊助創作的咖啡錢,那是對我莫大的精神鼓勵,感謝您。

感謝在九月份打賞本沙龍四個專題的贊助讀者:胖子K*2,D&Y熊繪生,c.a Tsai,雷,陳俊仁,王浴清與每一位付費訂閱讀者,讓人類學徒能在寫作之餘,買杯咖啡醒醒神繼續爬格子耕出有趣的金融科普﹑人文歷史﹑紐西蘭風光文章給各位。

人類學徒在此作揖感謝。

--------------------------------------------

歡迎來到重新復活的臉書粉絲頁與金融人類學徒互動交流: 迷惑的金融人類學徒