🌸如何加入【珠蒂的美股筆記本】LINE私人社群,接收市場與個股訊息?

訂戶將受邀加入【珠蒂的美股筆記本】專屬的LINE私人社群,請至專欄了解。

⭐️焦點

- 短線干擾因素續推動長債利率,長短天期利差持續縮窄,短線股市承壓整體市場下探至弱勢,然而利差持續縮窄逐步正常化,關注基本面支撐下靜待風險值利率下降後帶來的長線波段機會。

- 10/4(三)美國9月ISM服務業數據、OPEC+產油國會議,10/6(五)美國9月就業與失業率。

⭐️技術面概況

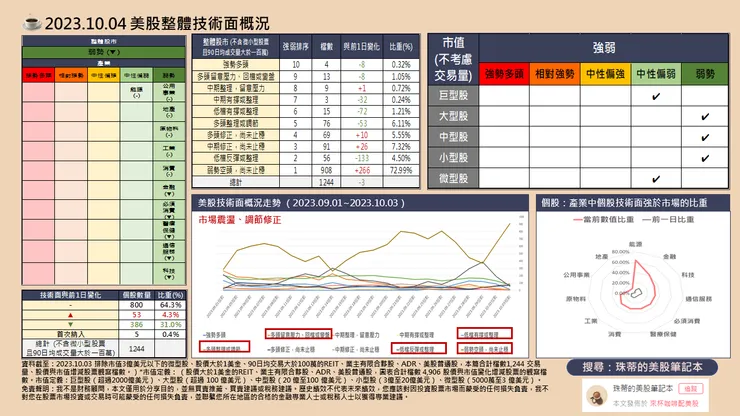

- 美股整體技術64.3%不變,約31%技術面下降,位階下降至弱勢,市場震盪、調節修正。

- 產業方面,技術面整體淨下降,並以科技為主,市場調節修正、強於市場產業下降,多數與市場相符。個股強於市場(標普500指數)比重板塊前五名:能源、金融、科技、通信、必須消費。

- 市值方面,中小型股維持偏弱勢,以巨、大型股為主要震盪修正,使市場承壓。

- 題材方面,ETF以軟體(IGV)低檔、那斯達克反向一倍做空(PSQ)中期、標普500反向一倍做空(SH)中期、道瓊反向一倍做空(DOG)多頭留意壓力、羅素2000反向一倍做空(RWM)強勢多頭。。

- 近三日風險殖利率:14.588%,前日14.254%,13.986%,短線震盪上揚。

⭐️概況筆記

- 風險方面短線上聯準會公布利率點陣圖,短期維持高利率水準,美國總統簽屬通過國會臨時支出法案,避免政府關門延長到11/17,期間若仍有未達成預算目標風險,再次造成股匯市壓力,短線上長短期利率持續縮窄,股市短線承壓仍需時間消化,並仍須留意失業率因新進入市場人數增加而短暫上升,以及短線上汽車工會罷工下引發的裁員措施,關注就業市場變化。

- 機會方面包括整體需求仍支撐商業行業訂單與去化積壓訂單,就業市場穩健且終端價格壓力下降,利率點陣圖新增2026邁向利率目標路徑取代更長的期間,新品訂單、特斯拉、META、蘋果與微軟等帶動在電動車與自駕、AI產業細分化與虛實應用科技發展等,以及進入消費季,短線上長短期利率持續縮窄,股市短線承壓仍需時間消化、然而有利長線風險資金恢復,市場仍關注逢低布局與濟軟著陸的中長線布局機會,整體機會仍大於風險。

- 美債2年期殖利率5.15%、10年期殖利率4.843,3個月期殖利率5.52%,美元指數106.8、黃金1837.75、波動率(VIX)19.86。

- 美國聯準會在7月升息一碼(0.25%)至基準利率5.25%~ 5.5% 區間後,9月維持利率水準不變,並釋出利率點陣圖,顯示在6月利率點陣圖的年內保有2碼升息空間後尚有1碼空間,顯示年內水準不變,並新增2026年路徑取代原先的「更長時間」,2026年即降至2.5%中期利率水準目標,顯示短期維持高利率觀察但仍將加快降息。11/1(三)美國利率決議。

- 美國9月ISM製造業指數連月擴張至49,為2022年11月以來最高,進出口訂單皆擴張、其中生產、雇傭皆擴張且價格壓力整體續假,行業尚未大範圍回升且電子訂單尚未回升下即已推動景氣接近50擴張關卡,預計電子產品、消費性零售的新訂單回升將給予商業止穩並進一步擴張,基本面維持穩健,市場靜待週期回升表現伺機佈局。

- 美國 8月 ISM 服務業指數54.5,自7月的52.7上升,也高於6月的53.9,仍維持擴張、有撐,維持在新訂單、交貨、庫存三者之間顯示增長、滿足與下降的循環,進口穩健且出口回升,大範圍行業訂單與備貨增加並支撐價格,零售與批發貿易在訂單與就業連月回升,可能在為週期性消費季做準備,仍有望實現軟著陸與利率正常化,市場預期維持關注週期變化伺機佈局,並給予利率維持高檔支撐。

⭐️價量表現個股

CSX、INTC。

🧡全市值美股技術面清單下載:連結

⭐️技術面與焦點內容

短線干擾因素續推動長債利率,長短天期利差持續縮窄,短線股市承壓整體市場下探至弱勢,然而利差持續縮窄逐步正常化,關注基本面支撐下靜待風險值利率下降後帶來的長線波段機會。

昨日盤前日元對美元匯率觸及150關卡後見強勁買盤,日元一度拉升至147日元,日圓日內仍迅速收斂至149.19,市場可能關注150日圓是否為央行重要的壓力關卡,也將關注是否給日本提前緊縮壓力、美國預算案未決美國議院議長麥卡錫 (Kevini McCarthy) 昨日遭罷免下台,市場可能關注美國國會的紛擾以及日內聯準會官員談話基本維持不變,維持通膨目標2%水準,並為了達到此一目標維持基準利率一段時間,昨日日內利率震盪長短天期利插在今年5月最低的-1.8%與-1%逐步縮窄至-0.71%與-0.35%,短線上沒有降息、長債利率反應中長線利率上升,短線美股反彈測試支撐但仍承壓,多頭股票調節修正、壓抑市場續下探至弱勢,短線上買盤力道不足、利率壓力下仍有下探風險,然而利差持續縮窄逐步正常化,關注基本面支撐下靜待風險值利率下降後帶來的長線波段機會。

免責聲明

我不是財務顧問,本文僅用於分享目的,並無買賣推薦、買賣建議或稅務建議。您應該對因投資股票市場而蒙受的任何損失負責,我不對您在股票市場投資或交易時可能蒙受的任何損失負責。