發現這則訪談真是太令我驚喜了!

之前寫過這篇,算是重塑我個人對「政經局勢」認知的紀錄片,德國經濟學家Richard Werner於1995年首度提出,名為「量化寬鬆Quantitative Easing」的新的貨幣政策,對應當時日本泡沫經濟後金融危機,發表於《日經新聞》;《日圓王子Princes of the Yen》一書的作者,其生平背景介紹請參考維基及官網。

沒想到居然能看到本人近期的訪談,雖然只有短短半小時不到(在杜拜舉行的區塊鏈高峰會的場邊採訪),他的見解和觀察,讓我非常想要紀錄並與分享給大家!

Richard Werner

看看這位"真正的"QE之父,對未來宏觀經濟環境的看法,以下為心得筆記:

- 開頭先是簡單介紹他當初因應日本金融危機,主張的QE1(央行出手買下銀行的不良資產non-performing assets)、QE2(央行買下"非銀行"non-banks 所屬的優良資產,把錢灌入市場)。柏南克在2008採行了QE1,這使美國得以在金融危機中快速復甦;但卻在2020年3月採用了QE2,在他看來是個錯誤時機,此做法是膨脹貨幣供給(balloon the money supply)的措施,而2020年3月當時並無通縮或是經濟萎縮,QE2是他為了日本極度通縮的情境所設計;他非常訝異這些以Fed為首的央行們之作為。於是,大約18個月後,也正是我們所看到的,導致嚴重通膨出現。

低利率帶動高成長?利率與經濟成長負相關?錯!

- 主持人提問:你在演講中提及經濟成長和利率間,或缺乏關聯,所以Fed現在維持相對高的利率環境,未必會對未來的經濟成長造成傷害,你同意嗎?「同意」Werner說道

因為利率不會導致經濟成長,這是個根本性的誤解。

Because interest rates do not cause economic growth;

It's a fundamental misunderstanding.

雖然主流經濟學理論是這樣講,但並非基於實證,並沒有這樣的證據。根據Werner自己做的實證研究,利率和經濟成長間並不是負相關(低利高成長,高利低成長),而是正相關;其次,兩者之間會有滯後性,先是經濟成長了,之後才是利率跟著變動,利率是滯後的指標。看看商務部門的數據,沒有拿"利率"當作領先指標的吧...(*對阿,想想我們會追蹤的各項經貿指標,進出口、外銷訂單...)

央行們"有意為之"的通膨

- 主持人提問:你認為FED在2020後因採行了QE,創造出資產泡沫?「Yes」

而這些泡沫危及了經濟系統,必須破裂?「Of course」

Werner重新定義了這項問題,真正的問題是:「為何(Fed)要這樣做?」

做法太明顯了,你創造了過多貨幣,造成通膨,80%整體貨幣供給都是被FED給創出來的,就在這幾年間!他們(中央銀行們)是有意為之的,這不是什麼秘密計畫、不是陰謀論;不,他們已經提前告知了,只是沒人注意... - 回到2019年8月,在一般性的Jackson Hole年會上,中央銀行們邀請BlackRock全球最大資產管理者,對貨幣政策的下一步提出建議,而BlackRock提議即為「下一場危機即將到來,當危機到來時,我們必須創造通膨」,有趣的是,他們從沒有給出原因(Why),他們參考了我對日本提出的QE2政策(這其實是很不尋常、很稀有的措施,央行通常不這麼幹)。然而,這就是2020年3月FED所施行,數據顯示Fed大量購買非銀行端資產,且Fed正式聘用BlackRock("歐,這是你們的提議,由你們來做吧"),這些都是官網資訊!

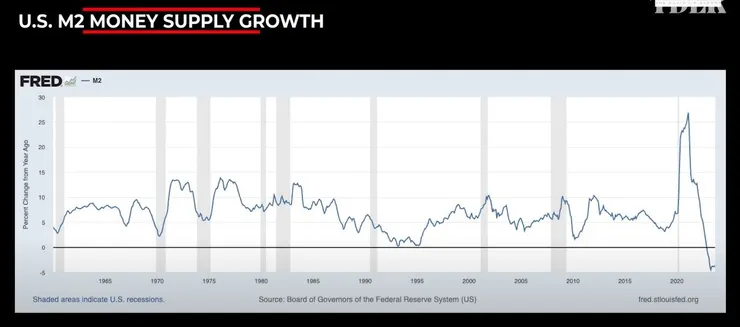

M2貨幣供給轉為負增長,將對經濟帶來緊縮影響

- 主持人問到:在大蕭條後首見的貨幣緊縮,是否會造成嚴重的經濟緊縮?「Yes」

- 2020年3月大量的信用創造之後,接下來的18個月造成嚴重通膨;Fed接著讓它收縮(*靠著縮表和激進的快速升息),Werner認為美國及歐洲的經濟活動將在接下來18個月將明顯減速、GDP成長放緩。

US M2 Money Supply

這點其實和木頭姊觀點有呼應之處,在她每月的影片分享,我印象中多次提及焦點應放在市場上的貨幣供給量(而不是利率水位),表達她對於Fed在公開發言或會後聲明均未提及貨幣供給量數據的詫異...在她與Jeremy Siegel教授的訪談中,Siegel教授也提出Fed應參照1970~80期間,維持約莫年增5%貨幣供給(即使Paul Volcker將利率拉升到兩位數,當時的M2還是正增長),而不是像如今這樣的情況,M2反轉為負增長,是過度緊縮了。(*那集訪談也很讚,雖然時間有點舊,但推薦大家看,我是沒力氣寫了)

※個人小結:有意為之的通膨,刻意造成的通縮;Pump and dump!玩得最純熟的莫非就是央行們了。

中國的一帶一路,想在全球稱帝?

警!以下Professor Werner對中國評論 ※非喜勿入※

- 談談一帶一路,這是中國想要帝國化(imperialize)全球的計畫嗎?「不,我不這麼看」,Werner答道雖然這是中國的計畫,他們有長期目標、並且重視這項計畫,甚至將一帶一路倡議納入憲法,「所以,到底這項計畫是甚麼?」,Werner認為需要瞭解中國面對的情況,他們是世界上少數,從開發中國家邁入(

*即將邁入)已開發國家的例子,像日本、南韓、台灣和新加坡都是成功的案例,他們是怎麼做到的?而在其他開發中國家又是如何?二戰以後,IMF、World Bank這類機構成立目的為幫助經濟發展,然而哪些國家是在IMF、WB這些個基於華盛頓共識的機構的幫助下,獲得經濟情況改善,從而自開發中國家狀態升格為已開發國家?沒有!一個都沒有!其政策顯然是失敗的。成功轉型的國家,反而是採取"非"IMF建議的政策。 - 中國想展現、提議的是另一種選擇方案,給其他的開發中國家,當然這對中國自身有幫助;「一帶一路」是相對於華盛頓共識失敗政策的另一種方案,華盛頓共識那套不只沒有幫助,他們事實上是在"確保"那些開發中國家維持落在已開發國家"之下"情況,那種政策是為了剝削開發中國家的廉價原物料,讓其只能依賴(IMF等西方為主的機構)。然而東亞國家展現另一種實際有效、更公平、脫離貧窮的方案。

華盛頓計畫對世界來說失敗了,但對富裕國家和對菁英們卻很有效,因為這幫助他們去剝削開發中國家,剝削整個世界,以獲取在美國統治下的階級系統之利益。

Washington program failed for the world, but it's work very well for the rich countries and for the elites.

Because it helped them to exploit the developing countries, exploit the whole world for the benefit of this hierarchy (which is) lorded over by the US.

有這麼邪惡嗎?那大家去看看《日圓王子》這部紀錄片,再自行評斷吧~不用花錢,Youtube就可以看了,花點時間而已,保.證.值.得!

當然主持人這時就問啦:這不也正是中國想達成的嗎?「不,我不這麼認為」,其實,這項爭議或許也只能過幾年在事後論了,現在都把一帶一路視為狼子野心(笑),回過頭看看我們ECFA也一樣,糖衣毒藥阿糖衣毒藥~(不知道到底多毒,某黨完全執政8年也廢不掉?)

後面還有一段關於CBDC,按Werner的論述,中國推行CBDC的背景、理由和立場,和現在西方央行要推行的背景、理由立場是不同的,不可一概而論,有興趣在自行去看囉~

(心得)撥亂反正的時刻

老話一句,抱好、抱緊有價值的資產(好公司,有好的生產力的股票),而不是只靠赤字預算、只會膨脹(愈來愈大的無底洞)的美國公債,在美國政府出現財政撙節、收支改善的情況之前,千萬不要因為"夠便宜"覺得"跌得夠低"就去買美債...很簡單,把美國政府視為一間公司就可以類推,有多少公司股票曾經從腰斬變為膝蓋斬、腳踝斬...最後下市?沒有要危言聳聽,但政府也是會破產... 在X上寫過國債鐘內容有興趣可以看。

最後,寫一下這個YT頻道David Lin也是我固定會看的頻道,喜歡主持人明快的風格,本身應該是唸商或經濟出身的,提問角度有相當水平,當初留意到他,是看過他採訪某一集 Professor Hanke很優(原本是在KITCO NEWS主持),目前是自己出來做頻道,看了一陣子覺得挺不錯,喜歡關注財經資訊的可以追蹤。

這樣也打了快4000字,如果以上內容覺得有些許幫助的話,請不吝給個愛心,謝謝!

*以上為本人閱讀觀影之心得領悟、含個人觀點,如有疑義,請參照原書籍影片。