美股主指過去一週表現 ( 10/30~11/04 )

- 道瓊週漲 5.07% 至 34061 點

- 標普週漲 5.85% 至 4358 點

- 那指週漲 1.78% 至 13478 點

- 費半週漲 2.36% 至 3454 點

- 羅素週漲 2.36% 至 1760 點

美股四大指數支撐 / 壓力如下:

- 道瓊 32600 點 / 34000 點(測試中)

- 標普 4100 點 / 4500 點

- 那指 12250 點 / 14500 點(已突破,等待站穩)

- 費半 3150 點 / 3900 點

強勢族群(週):房地產+8.8%、非必須消費品+7.1%、金融+7.0%

強勢族群(月):公用事業+8.5%、能源+3.9%、原物料+3.3%

影響本週指數波動的主要因素

1. FOMC 會議 + 經濟數據驗證,債券殖利率回落

週四 FOMC 利率決策會議如預期不升息,這是升息週期中第一次連續不升息的情況。另外,從請領失業救濟金人數、單位勞工成本下滑、10月非農就業人數及 ISM 服務業指數降溫等經濟數據,都強化美國聯準會後續可能不會再升息的預期。

2. 以巴衝突風險可控

黎巴嫩真主黨領導人向以色列發出警告,表示真主黨已經為一切可能性做好準備,暗示與以色列每天在邊境的交火可能演變為全面戰爭。儘管如此,風險目前仍可控。

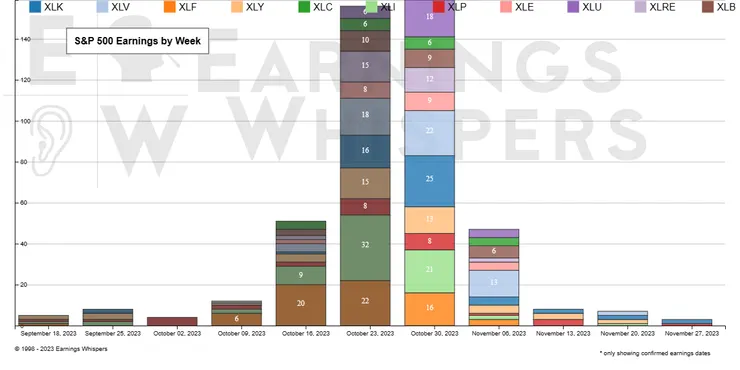

3. 科技巨頭財報:

財報季高峰已過,市場開始出現反彈,不乏擁有樂觀展望的個股引領大盤上攻,包括亞馬遜、超微、微軟等。

標普500公司各週財報公布家數

長期關注趨勢

AI應用、電動車發展、再生能源

中期重要焦點

2020:疫情、降息、QE

2021:遠距下電子需求

2022:升息、通膨

2023:債券殖利率 ( Fed升息終點 )、企業獲利展望 ( AI革命性應用、電子產品循環及規格升級 )

短期波動來源

企業動態

- 多

- 亞馬遜第三季財報削減成本有成,營益率大增

- 英特爾財測佳,18A製程簽下多家客戶,股價連續多日反攻

- 超微AI晶片銷售前景可期,看好最新人工智慧 (AI) 晶片收入在明年突破 20 億美元。

- 高通第四季財測亮眼,手機晶片景氣低谷已過

- 空

- 安森美大跌,主因車用、工控成長動能放緩及第四季財測不佳

- 蘋果第三季營收連四降,第四季財測不如預期,股價有壓

重大政經時事

- 週四凌晨 FOMC 11 月利率決策會議中,如預期將聯邦基準利率維持在5.25%~5.50%,這是升息週期中第一次連續不升息的情況。顯示貨幣政策已然收緊,關注長債殖利率上漲情況,暗示升息可能已經告終。另一方面,經濟狀況良好,因此仍須關注通膨風險,暫無考慮降息。

- 美國每週初次請領失業救濟金的人數,截至10月27日為止有21.7萬人,雖然高於預期但持續低於中性水平的30萬人(不會太差);截至10月21日當週連續申請失業救濟金人數升至182萬人,為4月以來最高,顯示企業開始放慢徵才步調,導致失業者不易重返勞動市場 (不會太好)。顯示美國經濟成長速度轉向放緩,加強Fed後續可能不會再升息的預期。

- 第三季單位勞工成本下降,除了睽違三個季度以來首次出現負成長之外,更創下2021年第二季以來單季次低的水平,意味著核心通膨的降溫方向更加確立,降低升息預期。

- 10月非農新增就業人數與 ISM 服務業指數降溫,同樣強化 Fed 本輪升息週期已經結束看法。

- 消費動能旺,預期年底購物季消費支出上看 9670 億美元刷新紀錄,顯示高利率下對大型支出影響較大,就業市場不差的情況下一般消費仍有動能。

- 美國9月工廠訂單大增 2.8%,創近兩年半最大單月增幅。

其他金融商品簡評

- 美債殖利率下跌,主因升息預期降低

- 美元指數105~107高位震盪

- WTI:小幅反彈,但以巴衝突可控,上行風險降低

- 黃金(美元/盎司):進入橫盤,以巴衝突避險情緒降低

個人觀點

短期觀察

- 債券殖利率回落,提振股市表現

- 就業市場良好,有助於穩住經濟

- 以巴衝突緊張情勢目前仍可控

- 財報季高峰期進入尾聲,趨勢逐漸明朗

- 美股跌深反彈,撥雲見日,但留意強彈後短線的震盪;關注電子產品發展、AI需求

中期看法

- 準備迎接美國選舉,且預估2024、25年獲利將持續成長

- 停止升息的機率越來越高,債券及房地產(利率敏感型商品)的跌深後的投資機會慢慢浮現,也有助於車市、汽車相關個股的情緒回穩

長期觀點

- 經濟上目前無致命衰退風險,高利率下預期呈緩步成長,長期為慢牛行情,可留意短空長多下的進場時機