🌸如何加入【珠蒂的美股筆記本】LINE私人社群,接收市場與個股訊息?

訂戶將受邀加入【珠蒂的美股筆記本】專屬的LINE私人社群,請至專欄了解。⭐️焦點

- 昨日市場開局受到周二盤後AMD、微軟財報激勵,科技、半導體吸引回流的逢低買盤,符合預期,午盤受到聯準會利率決議維持不變,但並對經濟穩健、物價壓力下降的目標表示肯定,以及聯準會主席透漏可能在9月會議中討論降息,激勵午盤整體股、債市與黃金等全面商品表現。昨日市場維持相對強勢,相對有撐,震盪、分歧表現,盤後臉書母公司廣告收入維持高成長、高通維持在消費與汽車周期高速回升外,晶片業務保持增漲,有望短線延續市場逢低資金。

- 7月美國聯準會利率會議維持利率不變,維持在5.25%至5.50%。穩定的利率政策有利於企業投資與消費環境,並仍需留意服務業與消費需求是否能續支撐製造活動,維持週期表現,預計市場仍將權衡經濟增速與物價的平衡,聯準會主席透漏可能再9月會議中討論降息,仍須關注9月利率預期路徑是否改變,此前6月預計降息路徑延後至2026年低於3%。預計2024/9/18(三)美國利率會議。

- 8/1(四)美國7月製造業數據,8/2(五)AAPL、AMZN、INTCL財報,美國7月就業與失業數據。2024/9/18(三)美國利率會議。

⭐️技術面概況

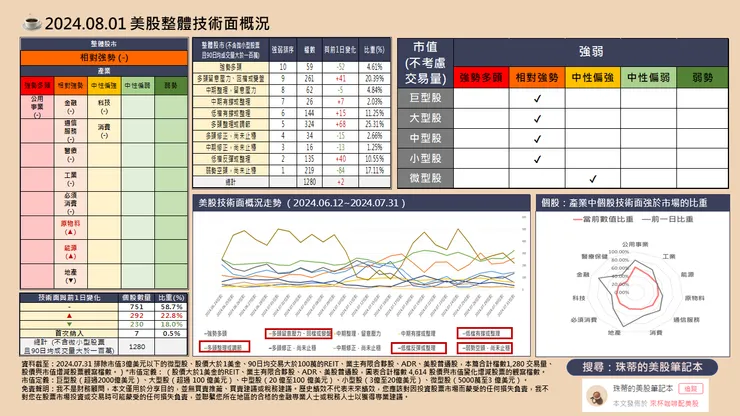

- 美股整體技術面58.67%不變,約22.81%技術面上升、約17.97%技術面下降,市場維持相對強勢,市場相對有撐,震盪、分歧表現,反彈、支撐並有突破。

- 產業方面,市場維持多頭整理、產業分歧,多數淨上升,並以科技、能源、工業、消費主要表現。個股強於市場(標普500指數)比重板塊前五名:公用事業、工業、能源、原物料、通信。

- 市值方面,整體同步反彈、支撐落後補漲,並以巨、大型股主要有多頭突破,多頭位階以小型股主要震盪。

- 題材方面,ETF以半導體(SOXX)中期、軟體(IGV)多頭整理、生技(XBI)多頭整理、黃金(IAU)多頭整理、基礎建設(PAVE)多頭留意壓力、建築(ITB)多頭留意壓力、美長債(TLT)強勢多頭。

- 近三日風險殖利率12.935%,前日13.025%,13.108%,短線震盪下滑。

⭐️概況筆記

- 風險方面,製造活動中性保守、整體成長性擴張力道尚未見明顯動能,市場權衡基本面支撐包含經濟增速與物價放緩的平衡、題材表現與物價變化,中長期風險方面須留意在零售商降價後是否逐步擴散形成整體基本面情況,或將影響明年財報表現,並關注美國總統大選帶來的政策變化,7月美國利率維持不變、須關注9月利率路徑是否改變,此前6月下調並延後降息路徑,避險方面短期仍以美元、黃金、美債表現,市場也將持續緊盯科技巨頭與成長股的收入增長動能是否趨緩,短線上尚未顯現。

- 機會方面,美國經濟穩增長、物價壓力增速趨緩,消費者情緒尚未降溫,整體經濟增長仍然有撐,目前仍利好於基本面,目前仍見消費市場支撐週期性訂單,市場權衡基本面支撐與題材表現,目前穩定的利率政策有利於企業投資、消費環境在經濟增速與通膨物價平衡,股仍優於債,但市場權衡經濟平衡下仍可關注債券、黃金。題材中AI帶動資本支出與終端消費品的迭代更新,帶動晶片、記憶體與供應鏈、零售商與軟體、人形機器人、結合基因發現與療法、自動駕駛的發展將受市場關注,相關題材包括電力、核能、材料、原物料,利率預期再地產、債券、貴金屬皆有所表現,同時數字貨幣也受到美國總統候選人川普支持表現。

- 美債2年期殖利率4.26%、10年期殖利率4.04%,30年期殖利率4.3%,3個月期殖利率5.31%,美元指數103.77、黃金2493、波動率(VIX)15.93。

- 7月美國聯準會利率會議維持利率不變,維持在5.25%至5.50%。穩定的利率政策有利於企業投資與消費環境,並仍需留意服務業與消費需求是否能續支撐製造活動,維持週期表現,預計市場仍將權衡經濟增速與物價的平衡,聯準會主席透漏可能再9月會議中討論降息,仍須關注9月利率預期路徑是否改變,此前6月預計降息路徑延後至2026年低於3%。預計2024/9/18(三)美國利率會議。

- 美國6月ISM製造業48.5,前兩個月為48.7、49.2,連續三個月下滑,進口放緩、出口震盪,週期性訂單與生產活動下滑,主要市場權衡經濟與需求的平衡,不敢過於生產與下訂單避免庫存激增,製造行業中性偏保守,訂單方面受到原材料、化學品、食品飲料等傳產支撐、價格方面緩步下滑但整體仍有支撐,成長性擴張力道尚未見明顯動能,然而客戶庫存與積壓訂單保持低檔,服務行業與薪資就業維持穩健下,仍有助於經濟週期帶動的訂單增長,市場仍有望逢低布局,並仍須留意進出口活動若進一步放緩,市場對經濟的不確定性將逐步上升,留意市場輪動、分歧、個股表現,震盪整理時間拉長或波動增加。

- 美國 6月 ISM 服務業指數48.8,震盪下滑,低於前月的53.8、49.4,出口小幅下滑但需求有撐、內需維持放緩,可能是因惡劣天氣影響交貨、新訂單略為放緩導致,然而觀察整體仍受產業訂單與去化庫存支撐新訂單與各產業價格,未有衰退顯現,尤其薪資水準維持下仍能支撐消費活動,仍顯示服務行業穩健、有望維持週期訂單的消化與增長,給予風險資金買盤支撐,並關注國際需求是否維持擴張增長以及年底消費假期的準備,股仍優於債,並可關注股、債、黃金。

⭐️價量表現個股

ON、SPOT、KHC、MA、NEE等。

更多資訊請見:2024.08.01 美股價量表現股-題材與技術面概況

🧡全市值美股技術面清單下載:連結

⭐️技術面與焦點內容

昨日市場開局受到周二盤後AMD、微軟財報激勵,科技、半導體吸引回流的逢低買盤,符合預期,午盤受到聯準會利率決議維持不變,但並對經濟穩健、物價壓力下降的目標表示肯定,以及聯準會主席透漏可能在9月會議中討論降息,激勵午盤整體股、債市與黃金等全面商品表現。昨日市場維持相對強勢,相對有撐,震盪、分歧表現,盤後臉書母公司廣告收入維持高成長、高通維持在消費與汽車周期高速回升外,晶片業務保持增漲,有望短線延續市場逢低資金。

臉書母公司(META.US)盤後發布財報,營收 390.7 億美元,年增22%,季增7%,每股盈餘 5.16 美元,年增73%,核心廣告業務年增22%,預計第三季營收 385億美元~410 億美元,預計年增12.5%~19.9%,季增-1.45%~4.9%。

晶片架構IP公司ARM盤後發報財報,營收9.39 億美元,年增39%,季增1.18%,每股盈餘0.4美元,年增300%,季增90%,特許權使用費收入成長了 17%,授權成長 72%,預計維持全年營收38 億美元至 41 億美元、每股盈餘 1.45 美元至 1.65 美元,維持季度增漲。隨著我們將重點轉向數據中心伺服器、人工智慧加速器和智慧型手機應用處理器等高價值、低銷量的市場,將不再報告基於Arms晶片出貨量,主要轉向特許權使用費收入的增長。

高通(QCOM.US)盤後發布財報,第二季營收93.9億美元,年增11.1%,季增持平,每股盈餘2.33美元,年增45%,季增13%,其中手機銷量年增12%,汽車營收年增 87%,晶片業務成長 12%,預估截至 9月的當季收入為95 億美元至103 億美元,預計年增10%~19.35%,預計季增1.17%~9.69%,維持周期的穩增長。

免責聲明

我不是財務顧問,本文僅用於分享目的,並無買賣推薦、買賣建議或稅務建議。您應該對因投資股票市場而蒙受的任何損失負責,我不對您在股票市場投資或交易時可能蒙受的任何損失負責。