🌸如何加入【珠蒂的美股筆記本】LINE私人社群,接收市場與個股訊息?

訂戶將受邀加入【珠蒂的美股筆記本】專屬的LINE私人社群,請至專欄了解。⭐️焦點

- LLY減肥藥核准上市,減重需求上升與糖尿病藥物短缺,NVO擴大投資,藥局或零售商或間接提振。

- 自動駕駛行業發展擺脫Cruise逆風,爭相在英國政府推動上路、特斯拉贏得訴訟與OpenAI注資自動駕駛新創激勵行業技術發展,美國國家能源發展受制物價與高利率拖累投資意願,國家發展將牽制利率上行空間。

- 11/14(二)美國10月通膨數據CPI,11/15(三)美國10月生產物價PPI、10月零售銷售,11/16(四)CSCO財報,12/13(三)美國利率決議,有望釋出利率點陣圖。

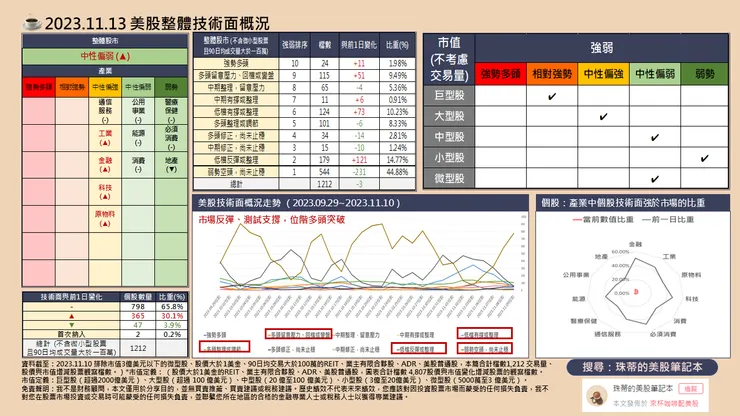

⭐️技術面概況

- 美股整體技術面65.8%不變,約30.1%技術面上升,位階上升至中性偏弱,市場反彈、測試支撐,位階多頭突破,題材差異表現。

- 產業方面,技術面整體淨上升,並以工業、金融、科技為主,市場測試突破、個股強於產業下降。個股強於市場(標普500指數)比重板塊前五名:金融、必須消費、科技、工業、通信。

- 市值方面,整體反彈測試支撐,位階突破,巨型股維持相對強勢,中小盤股小幅表現。

- 題材方面,ETF以賣權現金流(QYLD)反彈、美長債(TLT)反彈、高收債(HYG)低檔、羅素2000反向一倍做空(RWM)多頭整理、核能鈾礦(URA)多頭留意壓力、半導體(SMH)多頭留意壓力、元宇宙(METV)多頭留意壓力、比特幣期貨(BITO)多頭留意壓力、軟體(IGV)多頭留意壓力。

- 近三日風險殖利率:14.806%,前日14.796%,14.744%,短線震盪。

⭐️概況筆記

- 風險方面短線上在聯準會公布連兩個月維持利率不變,股債資金同步表現,並續受以巴衝突持續、財報季訊息干擾,以及美國國會臨時支出法案以避免政府關門將於11/17到期,市場關注12月利率會議是否滿足年內尚有的1碼升息空間以及利率路徑是否改變。

- 機會方面包括整體需求仍支撐商業行業訂單與去化積壓訂單,就業市場穩健且終端價格壓力下降,利率點陣圖新增2026邁向利率目標路徑取代更長的期間,新品訂單、AI產業細分化與虛實應用科技發展與資本支出穩步增長,由AI驅動的終端消費性電子等,有望重新帶動終端消費品的迭代更新,帶動晶片、記憶體與供應鏈、零售商與軟體的下一代訂單與收入動能。短線上長短期利率持續縮窄,股市短線承壓仍需時間消化、然而有利長線風險資金恢復,市場仍關注基本面支撐下逢低布局的中長線機會,整體機會仍大於風險。

- 美債2年期殖利率5.064%、10年期殖利率4.648%,3個月期殖利率5.44%,美元指數105.64、黃金1945.95、波動率(VIX)16.28。

- 美國聯準會11月利率決議維持不變,基準利率自7月升息一碼(0.25%)後維持在5.25%~ 5.5% 區間後,9月的利率點陣圖顯示年內水準不變並保有1碼升息空間,並新增2026年路徑取代原先的「更長時間」,2026年即降至2.5%中期利率水準目標,顯示短期維持高利率觀察但仍將加快降息。12/13(三)美國利率決議,市場預期公布利率點陣圖並關注利率路徑變化。

- 美國10月ISM製造業回落至46.7,前月為49,主要訂單因週期性的紡織訂單結束連月增長後,國際訂單需求逐步擴張,但內需訂單因紡織訂單結束趨於平緩,因此整體製造業可能仍以產業週期輪動,維持平緩狀態,人力需求下降、物價壓力續降,半導體恢復供應緩解供不應求情況,上游生產物價壓力、庫存壓力緩解,AI帶動產品迭代更新需求,關注是否帶來上下游訂單支持,並關注週期性訂單是否輪動,市場觀望週期變化並關注本週服務業數據變化,

- 美國 10月 ISM 服務業指數51.8,連兩個月下滑,低於前兩個月的53.6、54.5,仍維持擴張、有撐,整體數值下滑應為去庫存加快導致,整體維持在新訂單、交貨、庫存三者之間顯示增長、滿足與下降的循環,新訂單在整體大範圍行業需求大幅擴張並支撐價格、去庫存加快,仍有週期性消費季支撐商業活動,仍有望實現軟著陸與利率正常化,仍有望支撐市場伺機佈局。

⭐️價量表現個股

PLTR、TSM、AMD、MARA、QCOM等。

🧡全市值美股技術面清單下載:連結

⭐️技術面與焦點內容

LLY減肥藥核准上市,減重需求上升與糖尿病藥物短缺,NVO擴大投資,藥局或零售商或間接提振。

丹麥製藥巨頭諾和諾德(NVO.US)宣布,因應減重需求上升並造成糖尿病藥物短缺,計劃在從2025年底至2029年投資超過約60億美元,以擴建其位於丹麥卡倫堡的工廠,進而提高減肥藥Wegovy和其他藥物的產能,Wegovy (semaglutide)為注射劑型,口服劑型Rybelsus (semaglutide),另一方面,Eli LLy(LLY.US)的Mounjaro最初作為糖尿病藥物上市,美國食品藥物管理局(FDA)已正式批准Mounjaro用於治療肥胖,並將以 Zepbound 為商品名進行銷售,由於相關藥品處方可能間接提振藥局、線上藥局與零售商,包括亞馬遜(AMZN.US)提供線上藥局、零售商(WMT.US)、Costco(COST.US)連鎖藥局(CVS.US)。

自動駕駛行業發展擺脫Cruise逆風,爭相在英國政府推動上路、特斯拉贏得訴訟與OpenAI注資自動駕駛新創激勵行業技術發展,美國國家能源發展受制物價與高利率拖累投資意願,國家發展將牽制利率上行空間。

英國政府將推動自動駕駛汽車法律框架,預計最快2026年上路,希望這項技術能創造就業機會並吸引投資,這可能將吸引投資,並續推動車用晶片、自動駕駛技術商、叫車平台發展,此前加州機動車輛管理局因安全問題要求通用汽車(GM)旗下自動駕駛部門Cruise 暫停全美所有業務,Cruise在全美召回 950 輛無人駕駛汽車,並裁員部分人員,對比日本NTT電信表示將與豐田汽車(TM.US)共同測試自動駕駛,特斯拉贏得自動駕駛車禍訴訟,以及自動駕駛軟體新創Ghost Autonomy 獲得OpenAI合作與500萬美元注資,將理解文字和圖像的AI大型模型應用於自動駕駛,顯示並非行業發展受到阻礙,屬於競爭下單一公司的發展,隨著Cruise放慢擴張腳步下,激勵相關車用與自動駕駛技術概念股表現。

美國白宮去年推出的《通膨削減法案》為清潔能源轉型和美國能源安全提供了創紀錄3,690億美元資金,然而一年中的發展陸續出現阻礙,包括丹麥風能開發商、新英格蘭的開發商以及新型小型核能商陸續取消專案發展計畫,主因物價上升、利率和稅收抵免而非技術問題,顯示後續政府若要推動大型發展計畫,仍需降息推動廠商願意加入投資,重新帶動國家政策發展。

免責聲明

我不是財務顧問,本文僅用於分享目的,並無買賣推薦、買賣建議或稅務建議。您應該對因投資股票市場而蒙受的任何損失負責,我不對您在股票市場投資或交易時可能蒙受的任何損失負責。