前言

前兩篇文章,作者我先介紹沖繩自駕遊的租車選擇及注意事項。沖繩本島以面積來說不大,最極端的兩點也僅約90公里,不過當初選擇自駕,其實一部分也是想要掌握出遊的彈性,不被大眾運輸的時刻表所束縛。

截至2023年12月初的現在,日幣對台幣維持在相對低的水平,這也讓超級愛前往日本旅遊的台灣人,有相當好的理由,在新冠肺炎疫情解封後,把該消費的日本好物、紀念品、電器用品等一網打盡,而且價格是有感的便宜!

興奮歸興奮,除了想好要買些什麼戰利品之外,在出發前也該想想刷什麼信用卡回饋比較高,以及現金該換多少的問題。畢竟,作者我的財力並非可花錢如流水,對於信用卡的現金回饋、點數回饋等相關的資訊,能注意還是會注意,再加上非所有商店都能刷卡,也要預備一些現金使用。

信用卡付款

JCB卡

尚先不論任何現金回饋,在去日本之前,建議可以辦一張JCB卡(白金卡以上卡別)。這張JCB卡,也並非要成為日本刷卡的主力,而是它所附帶的一些好處。

其中一個,是因為可以免費進入機場的貴賓室。以一般卡別來說(白金卡、晶緻卡)有一年兩次的免費額度,而高階的極緻卡則有一年八次的免費額度可以使用。但建議也別將「貴賓室」想像得太過美好,實際來說,JCB卡附的貴賓室(LoungeKey)空間,僅是提供簡單的飲品(比飲料機的種類略好,也有咖啡機),且有較寬裕的座位空間,並提供無線網路、洗手間;而例如沖繩那霸機場的LoungeKey,就未提供其他餐點,也不能攜帶外食入內食用。若是提前到達機場,可以有個地方放鬆一下,或臨時整理行李也不錯。

另外,國外旅客持有JCB卡,可以到outlet領取優惠券,以及領取小禮品等,也是額外可以利用的好處。例如,持有JCB卡,可以到沖繩知名的Ashibinaa Outlet領取許多品牌的折扣券(參考:活動連結),或是到Aeon Mall領取¥500的折價券或小禮物(參考:活動連結)等,可能不定期推出其他活動。(以上連結僅供參考,仍請注意活動期限)

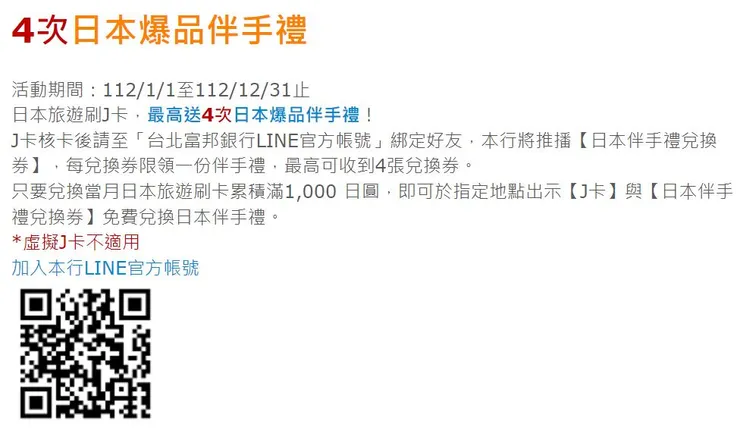

而其他信用卡也可能推出自己的活動,例如,作者我所攜帶的富邦J卡,以沖繩地區為例,可以在Ashibinaa Outlet或iias豐崎兌換一份小禮物,但須在當季於日本消費¥1,000以上(例如:第四季兌換,就要在第四季消費),否則將會補扣款。不過,富邦J卡並非我這次出遊的主力,因為多數回饋需要額外進行登錄,名額有限且須在指定時間登錄,常會造成搶不到,或是根本不記得登錄。所以,作者我僅刷了一筆,符合免費兌換小禮物的條件而已。

資料來源:台北富邦銀行網站;截至2023年底,到日本可領取小禮物,當季需消費滿¥1,000

推薦信用卡

如果真的要推薦一張,我認為聯邦吉鶴卡(JCB)是不錯的選項。主要是因為不需要登錄、不需要搶快(如富邦J卡),也並未限定某些店家才有更高的優惠(如玉山熊本熊卡),或僅有較少額度回饋(如一銀iLEO卡)等限制。(沒有業配,詳細優惠內容請自行參閱聯邦銀行網站)

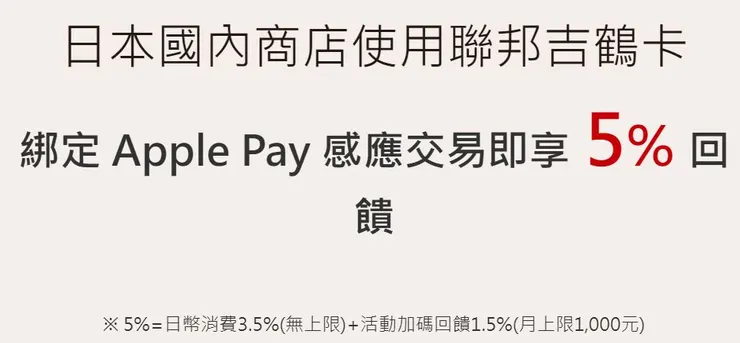

對我而言,聯邦吉鶴卡的回饋相當直接,可以透過Apple Pay或是日本在地的QUICPay(音同Quick Pay)支付的消費,都符合5%回饋,其中3.5%回饋無上限,1.5%回饋上限為$1,000(即需要消費滿$66,667才會到達上限)。

資料來源:聯邦銀行網站;聯邦吉鶴卡使用Apple Pay最高5%回饋,QUICPay亦有5%回饋

所以,我們這次到日本出國的消費,若是以信用卡支出的話,主卡是使用聯邦吉鶴卡。但信用卡的優惠可能會有變動,以撰寫文章的時點(2023年12月),已接近年底,仍要注意隔年1月1日起,是否發卡銀行將調整優惠內容。

行動支付

這次到訪日本,行動支付這塊是最讓我感受到不同的。作者我再上一次到訪日本,是在新冠肺炎疫情前的2019年5月,當時並沒有注意過行動支付的選項,就連當時台灣也未見盛行。但疫情後的2023年10月,日本的行動支付也隨著興起,種類相當繁多。不過儘管如此,多數仍提供日本當地的用戶使用,以國外旅客來說,其實選項並不多。

恰巧在出發前,收到了令人振奮的消息,台灣的街口支付率先於2023年10月2日開通,可以直接掃描日本當地PayPay的付款碼,使用街口支付進行付款(目前也有玉山Wallet、全支付),對我來說算是一大福音。

資料來源:街口支付網站;街口支付最高9.5%回饋,從10月2日起開通

在街口支付開通PayPay掃描付款的推廣期,給予相當好的回饋。故我們這次的旅程,幾乎是可以刷PayPay的店家,都使用街口支付付款。

不過有意使用街口支付掃PayPay碼付款的台灣遊客,仍然要注意三點事項:

- 日本消費僅可以使用連結帳戶付款的方式(包含銀行帳戶及數位帳戶,包含與街口支付台新銀行合作的「街利存」帳戶)。

- 街口支付僅可以透過掃描PayPay的方式,而無法透過出示QR Code「被掃描」的方式付款(只遇過一個例外,暖暮拉麵的購票機台可以掃描街口支付的QR Code)。

- 活動暫定只到2023年12月31日,未來可能調整優惠。

資料來源:街口支付網站;PayPay付款碼

因為作者我自己擁有街口支付及「街利存」帳戶,故可以拿到5%(回饋上限台幣600元,消費滿台幣$12,000達上限),加上街利存原先的3%無上限回饋,並免收1.5%的海外交易手續費。總結來看,我使用街口支付約台幣$11,000,共得到895元街口幣(1元街口幣可折抵未來1元消費)。

若綁定一般帳戶,或街口帳戶付款者,則是:消費回饋5%(上限600元),加上1%帳戶付款回饋,並免收1.5%海外交易手續費。

若近期有意前往日本旅遊的遊客,也可以把握優惠;若是年後才安排前往日本的旅客,可以關注之後街口支付是否延長優惠,提供其他回饋方案。(剛好,作者我也使用街口支付合作的保險通路購買旅平險,截至2023年底仍有領券八折的優惠)

現金支付

出國旅遊,最直接也最傳統的方式,就是透過現金支付,購買想要的物品。作者我記得在2019年一個人去日本關西地區旅遊(大阪、奈良、京都、和歌山)的時候,十天九夜的行程,換了¥80,000現鈔,花了大約¥57,000。

所以這一次,兩個人的八天七夜行,準備了大約¥123,000現鈔,覺得應該相當充足。

不過,這次則相當出乎我自己的意料,因為街口支付開放PayPay掃碼付款之後,才發現,多數的餐廳及店家都有開放PayPay的掃碼支付,或其他僅需要使用信用卡即可解決(包含三大便利超商:7-ELEVEN、FamilyMart、Lawson),除非是部分使用點餐機的餐廳,或是想要簡單投零錢解決的販賣機(雖然也可用行動支付)、搭公車、郊區小店等情況,才必須要使用現金。

所以這一次,相當意外的,我們兩個人僅花了約¥17,000的日幣現鈔,其中絕大部分又以「想要用現金買東西的體驗」的原因為主,真正八天七夜的旅程,兩個人的現金必須用量,大概不到¥5,000;大多數時候,我們還是臣服於強大的刷卡及街口支付回饋呀!況且2023年10月時的刷卡匯率約1: 0.2172,相對便宜,也覺得把現金留下來,提供未來的日本旅遊支應就行。

不過在規劃行程來說,仍然需要按照個人的習慣,以及消費的內容來做決定,也別因為知道這八天七夜兩個人的必須現金用量僅¥5,000,就準備如此少量。若假設真的不想要多留日幣現鈔,僅想兌換極少量的現金,那也記得帶些台幣以備不時之需,或是帶張設定可以國外提款的提款卡吧。

小結

這次的行程中,以消費的方式來說,我們最主要是透過信用卡(聯邦吉鶴卡)、街口支付(PayPay掃碼),其次才是現金消費。若需要掏出實體卡片消費,也分享我自己是使用國泰CUBE卡(3%回饋無上限)。

另外值得推薦的是,若在台灣本來就有在使用街口支付的讀者,若近期有到日本出遊的打算,可以好好利用這次回饋,而明年就要看看是否維持或調降優惠了。

現金部分,真正必須要花到的時間點不多,目前大多可以靠信用卡或街口支付(或玉山Wallet、全支付)掃PayPay付款碼解決,但若平常就習慣現金交易,或都往郊區消費,也可以依自身情形決定兌換日幣的數量。

下一篇文章,作者我將分享日本八天七夜行的住宿,是民宿類型的房間,非常適合情侶或小家庭,如果有興趣的讀者,也歡迎追蹤收看!

如果對這篇文章或主題有興趣的話,不妨追蹤我的方格子!