【Rex大叔觀察與分析】

- 近期又一檔伺服器機殼概念股進行可轉債發行及競拍,上一檔是30133晟銘電三在2023/11/7開標完成競拍,發行有擔保可轉債三年期,規模4億,競拍3400張,最低得標111.23,溢價9.45%,平均得標112.3元,溢價10.5%,相同的產業的歷史競拍資訊或許也可供參考,只不過有擔保跟無擔保的衡量角度可能也會不太一樣就是。

- 勤誠一這次發行無擔保三年期可轉債,從產業的未來及題材性上來看趕上了AI熱潮,但相對也在歷史相對高價的時候發行可轉債,訂價在271元,只比2023/12/4創下的歷史高價285元少了14元,意味著未來就是要能再創新高投資可轉債的也才能有獲利的空間。

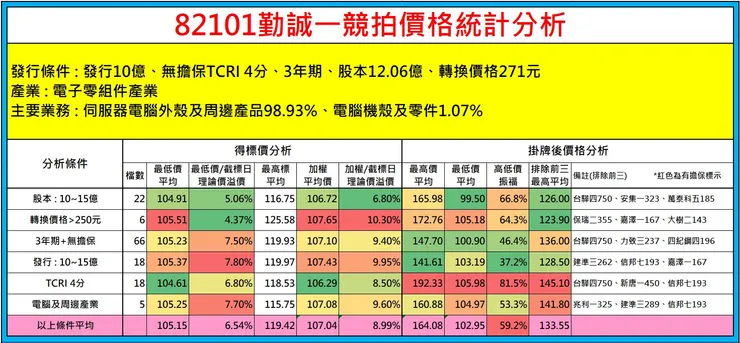

- 那我們來看一下這次的勤誠一的各項發行條件歷史競拍資訓所綜合出來的價格,最低平均得標價格105.15元,平均溢價6.54%,如果你用105.15元去投標,也不可能溢價只有6.54%,現在價格是246元,轉換價格271元,理論價值90.78元((246/271)*100),所以105.15投標就是溢價15.83%((105.15/90.78)-1),也就是可轉債會比現股股票貴15.83%的意思,而換股成本就是284.96元(105150/369股_轉換比例是369股(100000/271)),所以你光投標105.15的價格未來就是要創新高才有獲利的空間了,在最近的氛圍下好像又感覺不只105.15元的價格而已。

- 如果你用平均得標的價格107.04元去投標,那麼溢價會是17.92%((107.04/90.78)-1),換股成本就會是290元(107040/369),投標107.04元就是看好未來的勤誠股票應該至少要創新高後超越290元以上才有機會獲利了,所以這次的競拍真的是充滿猶豫與矛盾,這次幾使拍個105元的價格都要溢價15%,那就是看你要不要承擔那麼大的溢價空間去拍了,正常理性一點的投資人基本上都會挺猶豫的。

- 不管你要投多少價格,我們還是回歸到風險的角度來看,如果你投105元,未來三年幾使你看錯了,都沒有漲,最後公司把本金還給你,你也就最多就是損失5元及三年的利息,這是你的機會成本,只要都有評估在內也就沒什麼好值得額外憂慮的。就算真的套牢賠錢,應該也賠不到哪去,TCRI 4分算是不錯,也能拆解CBAS,所以要套住資金也不容易,所以我認為還是值得在一個自己可以接受的風險損失下去投標,因為只要競拍張數多,就也相對會有低的價格可以拍到,只是我們現在都是在猜低價可能會落在那裡而已。

- 競拍有的時候就是這樣,市場很熱,但你的心熱不熱,還有你的預期期待有多高都會影響到投標的動力與價格,我拍過很多標的,現在的心態都是可拍可不拍,自己看好的產業題材標的就會去參與,但我也只在我自己可以接受的價格區間去參與,沒有拍到就算了,投資標的很多,沒有非誰不可的想法,投資為了是要賺錢,不是為了追求刺激。

- 有人問我可轉債競拍的勝率到底高不高,因為我不曉得問我的人是用什麼樣的想法與心態問我的,他跟我說勝算很低,但我心想我勝率是100%也,所以針對這個問題我想了一下這個落差是在哪裡,後來我想到目標不同,應該才會導致結果的不同吧!只要看我的競拍文章一段時間的朋友都很清楚,我的目標一直都是以最低得標價為目標,所以很多時候都是會保守的拍,以自己可以接受的風險角度下去投標,所以我有很多標的雖然看好也去投標了,但最後是沒有得標的,我想很多人可能是沒有方法,也不曉得怎麼分析,完全只用感覺去投標,也才導致勝算較低的結果吧!

【符合發行條件歷史競拍統計數據】

【競拍參考資訊】

- 無擔保,信評TCRI 4

- 轉換價格271元,目前股價246元,理論價格( 246/271 )*100=90.78元,要用1/8日 1:30收盤的價格計算理論價格後再去投標比較準確,看你自己的預期溢價率是多少%

- 發行三年期,期間2024/1/19-2027-1/19

- 發行10億,10,000張CB,競拍8,974張

- 轉換比率 : 100,000/271= 369股

- 約當股票 : ( 369 *10,000)/1,000股 = 3690張股票

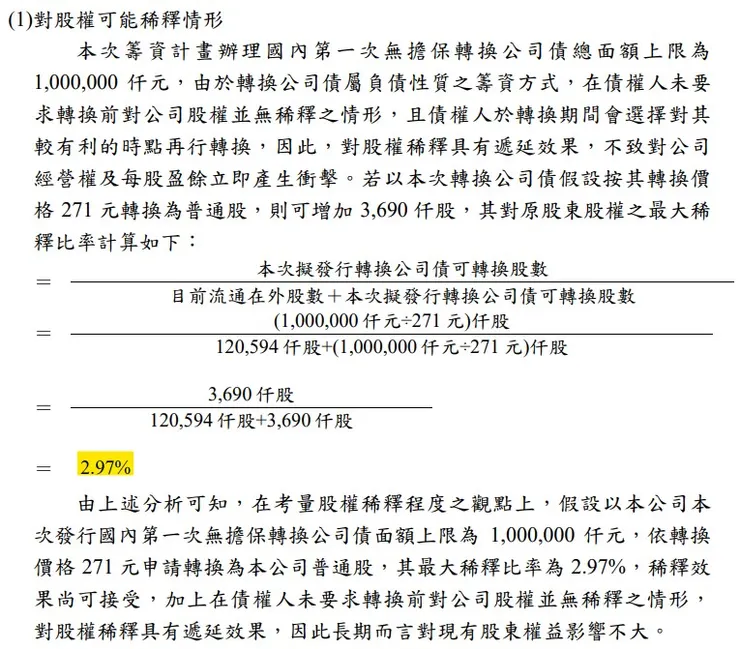

- 每股盈餘稀釋影響 2.97%: (1-(120594/124294)),原始股本12.06億,等於120,594張股票,若全數CB轉換成股票會增加3690張,股本變成12.43億,等於124,294張股票。

【公開說明書】

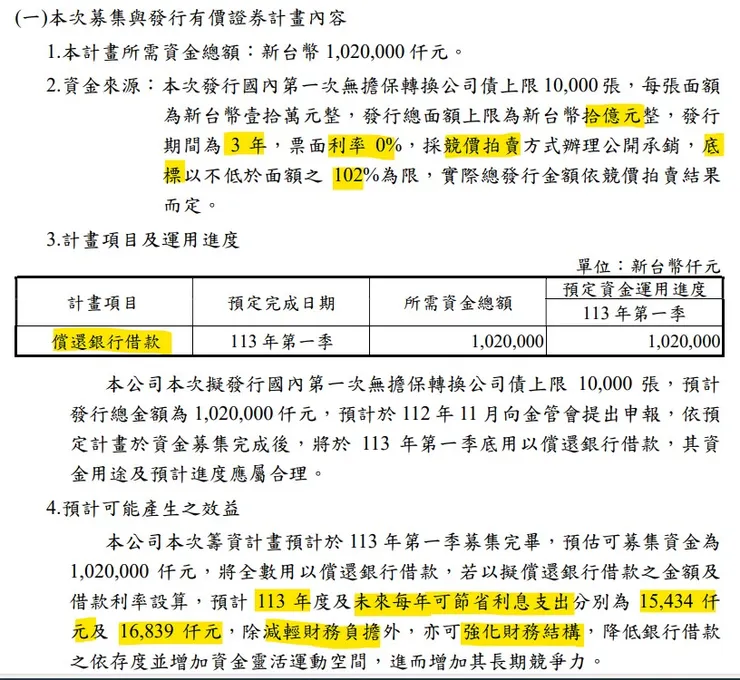

【1.籌資用途】

【2.每股盈餘稀釋影響】

【基本資料】

【1.基本資料】

【2.CallMemo、法說會、研究報告】

8210勤誠_元大_2024/09/19

1. 重點摘要:

● 今年預估AI Server出貨量5-6萬台,預計營收貢獻50-60%,目前AI能見度約1季且優於預期,預估2H24毛利率將優於1H24,3Q24營收預估QoQ+10-15%,全年營收YoY +20-25%,4Q24展望較保守主因美金貶值、中國客戶AI實際拉貨狀況不如預期、通用型伺服器4Q24需求待觀察。展望後市,勤誠成長動能仍來自AI伺服器,馬來西亞新廠將帶來更多tier 1 CSP機會,此外亦開發水冷相關零組件,正向看待營運發展。

2. 營運概況:

(1)公司現況

● 1H24客戶比重:美國47%、中國24%、6%歐洲、其他23%。預估2H24客戶組成差異不大。

● 勤誠主要做L3-L6,出貨給SI/ODM完成L7-10。

● 主要分為三種OBM/JDM/OEM PLUS,OBM為自有品牌,做標準品給客戶選擇,最多可以做到L6,經營全球150-200家客戶;JDM/OEM Plus為專案類型客戶,需要贏得專案、開發期較長,透過SI理解終端客戶需求去競標,終端客戶也可能跟SI指定與勤誠合作。

● 為Nvidia認可的design partner,幫他們設計2/4U open chassis,應用在GB200。

● 去年AI Server出貨量約2萬台,營收佔比30-35%,今年預估5-6萬台,預計營收貢獻50-60%。

● AI高U數機種高ASP小量,MGX是小U數ASP較低但量比較多,以一個rack來說content value對勤誠影響不大。勤誠為HGX main source且為MGX design partner,具有優勢。

● 目前正在MP的AI案子:HGX 2-3個,ASIC 2-4個,MGX 2-3個,剩下都是NPI階段,2H24 NPI約10-15個。Non-AI去年庫存沖銷,今年消化庫存,NPI機種約5-10個。(1H24 AI較多是去年開發完進入MP,Non AI比較少MP)

(2)未來展望

● 2H22-2023受惠新訂單、新客戶加上AI產品,毛利回到穩定狀態,目前AI能見度約1季且優於預期,預估2H24毛利率將優於1H24。

● 目前存貨天數約70天,目標降到疫情前水準約40天。

● 預估3Q24營收QoQ+10-15%,全年營收YoY +20-25%,4Q24展望較保守主因1) 主要以美元計價,考慮匯率的部分;2) 中國客戶AI實際拉貨狀況不如預期;3) 通用型伺服器雖然7M24拉貨強勁,然8M24延續性不高,9M24有部分拉貨然4Q24的需求仍需觀察。

● 中國AI專案為4/6/8U,使用自研晶片,原先預計中國AI貢獻營收20%,目前預估高個位數。

● 美元貶值對毛利率影響約0.3-1%。

● 目前AI仍以Nvidia/ASIC為主,與ZT合作關係良好,希望有機會得到更多AMD案子。

● 中長期毛利率目標為25-26%。

● 中東案子目前每月出幾台樣機給台灣ODM,明年有機會正式出貨。

(3)產品規劃

● 生成式AI機種會依據客戶需要存放的GPU卡做結構設計,主流結構為高U數,高階AI會到7-8U甚至更高。

● 送樣給美國CSP新客戶設計打樣,年底將前往美國討論相關產品規劃。

● HGX水冷機殼2Q24開始陸續設計,預計2-3Q25 NPI,4Q25比較有機會,目前還是以7-8U氣冷為主。

● Blackwell HGX氣冷有機會可以降到5-6U,然客戶需考量降低U數後機構件重新設計的資本支出。

● 馬來西亞、美國會評估rack的生產。

● QD已經出貨給SI,SI自己兜成水冷方案給終端客戶,客戶過了勤誠就可以出貨。

(4)產能規劃

● NPI產能:東莞、昆山、樹林、五股、美國,美國廠的設置主要考量到許多客戶在美國。

● MP產能:東莞、昆山、嘉義、馬來西亞,馬來西亞廠預計4Q24購置土地,明年為建造階段,2H25有機會試產。

● 馬來西亞規劃與台灣產能規模相同,約8-10萬台/月,東莞、昆山目前也是約8-10萬台/月,現有廠區稼動率約50-60%(以產業來說70%為滿載)

● 馬來西亞廠旁有重要SI夥伴,有機會透過SI廠切入tier 1 CSP。

● 馬來西亞預計投資10億元,折舊影響約每季2-3000萬。

(5)產業現況

● 伺服器新平台滲透率去年約5-10%,今年預期10-15%,目前慢慢提升中,明年新平台滲透率持續拉升有助通用型mix ASP提升。

● 去年多H100,今年轉到H200;近期ASIC狀況較預期好,專案順利出貨;MGX幫SI客戶小量試產,設計還有部分調整,4Q24將處NPI階段,年底有機會MP初期。

● NVL72的問題可能在於需克服多台伺服器的連接穩定性,且加上散熱、CDU等連接,需要整個供應鏈配合。

● 目前以客戶需求而言,NVL36詢問度較高。

8210勤誠興業_第一_Call Memo_20240911

✺Operating Results

2Q24 Rev_36.07e/GM_25.30%/OPM_16.2%/EPS_$3.77

1Q24 Rev_27.73e/GM_24.83%/OPM_16%/EPS_$3.04

1. 八月董事會通過建制馬來西亞工廠與美國NCT工廠

2. OBM(OTS)自有品牌的標準品,出給通路商轉售給客戶

3. JDM/ODM 透過SI知道客戶需求之後去競標取得客戶訂單

4. OEM Plus 客戶透過SI找上勤誠

5. 大致上應用分為Edge&IPC/AI&HPC/Storage&JBOD/Cloud&Enterprise

6. 嘉義月產能8~10w台,目前稼動率5~6成,原則上產業都是7成上限,因為需要更換模具,馬來西亞規劃跟嘉義廠差不多,五股移轉樹林廠最快年底試產

7. 去年打掉5億通用型庫存,現在有陸續在回沖

8. 配發率維持50%之上回饋股東,

✺Business Update/Outlook/QA

1. 2H24 GM >1H24 中長期目標回到25%~26%

2. 3Q+10~15% Y+20~25%/隱含4Q是季減少,保守預估在於9月降息影響美金+通用伺服器拉貨持續性延續存疑+中係客戶表現再度不如預期(拉貨低於指引5成)

3. Q&A

1. 『伺服器出貨量展望?』2023 GPU 1~1.5w台貢獻30~35%左右/2024年分類有點混亂,GPU大概5~6萬台 ASIC 2Q24開始 大概會有1~2萬台左右,整包AI大概有50~60%營收占比。

2. 『2025年感覺AI佔比會到70~80%佔比,係因現在開案都跟AI有關係,但還要觀察客戶資本支出展望』。

3. 『目前還是GPU伺服器為主,但是1H25 ASIC佔比應該會拉升』。

4. 『中係客戶有下修營收占比預估?』2023_A大概40~50%,M大概3~5%,O大概1~3% 剩下是中國BBAT5~10%/今年中係給的期待是20%我們對外溝通大概說10%左右,現在看起來A還是40~50%,M跟O大概3~5%,但O多一點,中係大概5~10%。

5. 『2025年狀況?』預算還在做,現在看起來還是希望全年雙位數增長。

6. 『毛利有要注意的地方,原則上還是努力比今年好,但是折舊因為廠區變多而折舊變多』。

7. 『GPU持續是主攻所以不太擔心』。

8. 『ASIC我們是二供,一開始只會有5~10%隨時間持續上升到最終可能50%50%』。

9. 『MGX跟GB系列也還是跟SI有合作服務終端客戶,24都是小批量試產,MGX目前有十幾家SI在出貨,傳統伺服器繼續觀察,現在有稍微變好,但客戶有請我們評估降價可能』。

10. 『2025淺在動能有新的CSP加入』。

11. 『折舊金額?』原本大概一季8kw左右,當初建嘉義廠是多1~2kw,所以馬來西亞可以用這個去想像,他們規模會差不多。

12. 『MGX跟我們既有客戶不一樣該怎麼看待?』MGX也可以分成OEM(NVL72,36)、OTS 我們針對CSP需求做微調、第三類是一系列客戶透過我們模組化設計給到Enterprise的客戶。

13. 『25 AI跟NonAI比較難分的原因?』在手專案都會有三十幾個,今年新增的都是AI,走到有營收貢獻的也都是AI,即便是相對低U數客戶也說是來支援AI用的,所以我們在思考跟大家溝通還要不要區分A不AI。

14. 『原物料現在下跌對毛利率幫助嗎?』前幾年比較不穩定的時候跟供應商談策略性採購,現在就是維持一定價格,因此影響不會太大。

15. 『ASIC為什麼是二供?』GPU相對是高U數機種,重量都是100kg以上,因此供應商的處理能力要求較高,因此我們取得主攻,而ASIC客戶需求設定是水冷,而同業是散熱起家所以他當主攻。

8210勤誠_凱基報告_20240809

2Q24 EPS 優於預期;2H24-2025 年 AI 伺服器成長強勁

重要訊息

2Q24 EPS 3.77 元優於凱基與市場預期,主因毛利率較高。

鑒於 AI 伺服器需求與通用型伺服器需求復甦,管理層正向看待 2H24 營收成長且利潤率持穩。

評論及分析

2Q24 獲利優於預期。

2Q24 EPS 年增 82%、季增 24%至 3.77 元,優於我們預估 6%與市場共識 17%,主因利潤率較高。

毛利率季增 0.5ppts 至25.3%,超前我們預估之 24.8%與先前展望,主因庫存跌價損失回沖,而AI 伺服器營收比重維持在 50-60%高檔。

營利率季增 0.2ppts 至 16.3%,優於我們與共識預估 1ppts 係因營收規模擴大。

加上匯兌收益 2,300 萬元挹注,2Q24 EPS 優於預期。

3Q24 營收上修。

7 月營收月增 13%至 15 億元,主因 AI 伺服器需求強勁與通用型伺服器拉貨。

公司正向看待 3Q24 營收,並觀察到 AI 需求強勁,近期 Nvidia(美) H200 專案加單。

此外,本季美系 CSP ASIC 專案與中國 CSP專案持續貢獻營收。

加上通用型伺服器需求逐漸復甦,我們預估 3Q24 營收季增 18%至 42.6 億元。

隨 AI 伺服器營收比重提升,我們預估 3Q24 毛利率將季增。

反映較高的營收與獲利預估,我們上修 3Q24 EPS 預估至 4.51 元。

2024-25 年 AI 伺服器營收成長強勁。

管理層展望 2H24 營收與獲利將優於1H24,主要動能為 AI 伺服器。

儘管 Nvidia 下一代 GPU 平台出現雜音,但H 系列平台將獲得更多訂單,挹注勤誠近期營收,主因其為大客戶之高 U 數機殼主要供應商。

公司打入 MGX 2U/4U 平台將為 2H24-2025 年另一營收動能。公司持續增加美國與中國 CSP 客戶之新專案合作,且有望增加更多CSP 客戶。

隨伺服器需求攀升,公司宣布將在馬來西亞建立新廠,因應地緣政治因素下之產能分散策略。

3Q24 預計投資 4 億元用於購地,新廠預計於2026 年開始貢獻營收。在馬來西亞擴產後,公司將更能滿足現有 CSP 客戶需求並獲得更多專案。同時,公司可與系統整合商合作,切入更多新 CSP 客戶。

反映營收與利潤率展望強勁,我們上修 2024 年 EPS 預估至 15.45 元(年增 71%)、2025 年 EPS 預估至 19.15 元 (年增 24%)。

投資建議

反映獲利預估提升,我們將目標價由 340 元調升至 345 元,基於 18x 2025FEPS 預估。因 2024-25 年成長穩健,維持「增加持股」評等。

投資風險

伺服器需求低迷、新伺服器平台遞延、經濟成長不確定性。

8210勤誠_元大投資快報_2024/7/10

投資快報 - 勤誠 (8210 TT,買進) - 成為Nvidia GB200 4U機殼合作廠商

1. 事件:

●勤誠第二季營收為36.1億元,季增30%、年增44%,管理層表示,Computex後客戶對於AI伺服器開案量明顯增加,樂觀看待下半年的HGX及MGX伺服器發展,營收可望維持逐季成長態勢。

2. 評論:

●H200需求維持強勁,2Q24營收符合預期

勤誠 2024 年第二季度營收為36.1億元,季度增長30%、年增長44%,大致符合本中心預期,主因美系CSP業者對H200的需求增加,且一般型伺服器需求回溫,帶動營收成長。由於高U數伺服器機殼出貨量強勁,產品組合優化,本中心預計勤誠2Q24毛利率可達24.9%,季增0.1 個百分點、年增1.3個百分點。展望3Q24,受惠於美系客戶H200伺服器需求維持高檔,加上GB200機殼小量出貨,預估營收仍將維持雙位數成長。

●GB200機殼預計8-9月開始小量生產

根據調查,台積電GB200的投片狀況如期進行中,僅有些微的良率問題,但並不影響進度。預計從8月開始量產GB200晶片,零組件廠商包括散熱、機殼等業者,預計自8月中旬到9月開始小量生產。勤誠為Nvidia的機殼合作廠商,且是NVL36版本伺服器機殼的主要供應商。本中心認為,勤誠將成為此次四大CSP GB200機殼的主要供應商,預計初期主要出貨給廣達、鴻海、ZT System等,明年陸續出貨給其他業者,預估4Q24 GB200機殼將貢獻營收5%。

●成為GB200 4U機殼合作廠商

根據供應鏈調查,GB200除了水冷架構外,也有氣冷架構,並且採用氣冷式散熱搭載4U伺服器機殼。Nvidia已在本週將勤誠列入4U伺服器機殼的供應商,預計明年開始量產出貨給客戶。此外,勤誠持續研發水冷快接頭產品,目前開始送樣驗證給美系系統組裝廠,最快明年初可陸續量產。本中心認為,一般型伺服器需求陸續回溫,高U數伺服器需求強勁,GB200未來訂單展望佳,因此維持勤誠買進評等,目標價330元。

華南永昌產業論壇-8210-勤誠-20240531-內容摘要

1. 公司從2009年開始,就從PC慢慢轉往伺服器,專注在伺服器機構件上。

2. 公司伺服器客戶:北美占40~50%(Tier1的CSP如AMZ、微軟等);中系占25~30%(BBAT);5~10%為歐洲(Channel);其他為日本韓國等。

3. 公司伺服器機殼主要做L3~L6(Barebone)

4. 標準品OBM(OST):150~200家終端客戶(多為中小型客戶)。

專案型產品JDM/ODM、OEM:客戶對專案有一定程度的想法,和SI廠合作,公司做到L3~L6階段,出給SI廠(如緯穎、廣達等)做成L10階段。

5. 公司目前已成為NVIDIA MGX 2U合作夥伴,類2U標準品目前已完成,公司SI客戶將會於Computex展展出相關產品。公司目前正在爭取NVIDIA MGX 4U的供應商,目前進展順利中。

6. 公司生產基地:崑山(NPI、MP)、東莞(NPI、MP)、嘉義(MP)、五股(NPI;租賃)=>預期年底將五股廠的設備搬遷至樹林廠(空間為五股廠1.5倍大,預期明年產能將增加50%)。

7. 水冷伺服器部分,機箱大小會變較長(需容納水冷模組、管線空間需求較多),機構件及其他空間必須重新設計,並重新驗證熱量、氣流、重量,氣冷解決方案多以L3(預留空間,但未包含裝置散熱模組)出貨,而水冷解決方案多包含散熱模組(L5)出貨。

8. 2019年公司切入AWS供應鏈(目前AWS最大客戶),AWS於2020年引進second source,2023年AI伺服器占公司營收30%。

9. Guidance:全年營收YoY雙位數百分比成長(20~25%),主因去年AI伺服器專案貢獻滿多來至於美系客戶,今年除了美系客戶持續疊加外,中系客戶Q2也正式開案了。Q2 H100轉換至H200進度優於公司內部預期(預期Q4將從H200轉換至B100),預期Q2營收QoQ 25~30%,全年GPM將較去年回升1~2%(Q2 GPM持平Q1)。

10. GB200部分(新增案件),NVL36、NVL72多跟CSP業者合作,目前開案以NVL36居多,預期H2將試產NVL36,公司和1X家SI廠合作(MGX系列)。

11. AWS ASIC伺服器部分,公司去年主要聚焦於GPU伺服器(主架構1XU),Q2已有部分開始出貨,今年會新增主架構周邊的一般伺服器(4U、6U),Q2已開案完畢,預期Q2末試產。

12. 2023年公司出貨伺服器機箱150萬台(高U數占2萬台),AI伺服器占公司營收30%,預期今年將出貨伺服器機箱160~170萬台(高U數3~4萬台),預期全年AI伺服器營收貢獻將達50~60%(Q1占50~60%)。

13. 一般伺服器(1~2U)機構件ASP 100~200美元,但GB200伺服器(1~2U)機構件ASP遠高於這個價格,AI伺服器GPM高於25%。

14. 專案型產品部分,公司滿多是幫客戶做到L3、L5階段。

15. 直接水冷部分,MGX系列都會預留水冷通道設計,客戶是否有要放要看客戶決定,目前新開案都和AI伺服器相關,都會預留水冷空間。

16. 浸沒式水冷部分,公司預期將於Q4開始試產(中東專案L3),今年中系客戶有和公司要樣品。

17. 產能方面,五股廠目前產能1~2萬台/月,預期樹林廠滿載產能將達2~3萬台/月。目前嘉義廠產能8~10萬台/月(美系客戶AI伺服器產品居多),嘉義廠面積13,000多平方公尺,目前占用9,000多平方公尺,仍有4,000平方公尺能擴充。

18. 公司預期在Computex後,新案訂單將會明顯增加。

國泰證期研究部_8210勤誠Call Memo_20231110

1. 3Q23營收23.57億元 (QoQ -6.2%、YoY -22.2%),毛利率23.8% (QoQ +0.2ppts、YoY +0.2ppts),營業利益率12.0% (QoQ -1.7ppts、YoY -2.9ppts),歸屬於母公司淨利2.50億元 (QoQ +0.5%、YoY -43.0%),EPS 2.08元。

2. 1Q23~3Q23地區別營收比重:America 36%、China 31%、Europe 10%、Others 23%。

3. 1Q23~3Q23產品別營收比重:Server/Storage 99%、PC 1%。

4. 3Q23應收帳款週轉天數95天,存貨週轉天數125天,應付帳款週轉天數114天,現金週轉天數106天。

5. 2022年度現金股利每股4元。Payout Ratio 48%。

6. 1Q23~3Q23做了非常多AI產品。今年猶如坐雲霄飛車,4Q23會有翻轉。期望今年整體營收及獲利,不會跟去年差異太大。

7. 4Q23今年新高,中系及美系AI產品,佔將近六至七成。

8. 明年整體趨勢,對終端客戶與直接客戶訪查,對於1H24相當保守,看到滿渾沌的,還是要靠AI產品支撐。2H24可能通用型伺服器才會慢慢上揚。

9. 各公司還在受庫存壓力,庫存去化會持續到明年整年,但會跟新產品並存,AI產品明年還會是絕對優勢。

10. 針對AI的新產品NPI,我們將高達6~7個以上。

11. 嘉義廠建廠已經兩年,3Q23開始已慢慢提升產能力利用率,4Q23已經超過七成以上利用率。

12. 五股NCT廠租約快到期,過去一年小兵立大功,不管在品質跟交付上,都被客戶高度認可。我們決定自己投資廠房設備,為了生意擴充產能,預期訂單或新接訂單逐步轉為量產後,可以對中長期營運產生顯著貢獻。

13. 北美NCT廠區持續進行中,更謹慎在在地化的建設,包括自動化上,希望能在1~1.5年內完成。

14. 10月底已經跟高雄科大簽署MOU,也成立模具開發及技術研發合作實驗室。勤誠有五個議題在模具上更強化創新合作。

15. 看到伺服器多元應用,特別是AI上,前瞻研發中心已展開與金屬中心產學合作。著重六大重點,包括零組件設計改善、系統成本下降、系統散熱改善、低製造成本機會、模具壽命提升、液冷及浸漠式技術研究。

16. AI產品上,模具壽命提升非常重要,尤其研究模具的材料與結構。液冷及浸漠式,都是目前終端客戶非常重視,但成熟要1~2年時間,勤誠跟大廠與專業機構合作,了解材料與流道研究。

17. 勤誠40年來首次進行增資,主要布局中長期的競爭力,包含模具中心、工廠機械手臂、自動化、大陸製造、未來第三地新興市場投資合作,希望有更充分的資金,幫助我們布局未來3~5年。

18. 4Q23營收展望?訂單能見度?4Q23今年營收高峰,客戶有非常強勁需求,4Q23訂單甚至有些因為物料跟產能,稍微遞延到1Q24。

19. 在AI帶動下,10月營收能否作為未來單月基準參考?外部環境變化非常快速,不方便對於單一月份進行預估,現在AI貢獻確實非常強勁,4Q23會是全年營收高峰。

20. AI目前營收占比?後續營收成長動能?初估AI產品全年有20%以上。4Q23主要驅動是一半以上都是AI產品,美系跟中系客戶都有。

21. NV禁令對於出貨中國的AI產品有影響?影響程度為何?前幾周確實接到中國客戶要求暫停甚至延單,但客戶也進一步說明,正在找對策。延單的數量並沒有很多,最近還是看到有些解方,我們掉單的幅度沒有如預期那麼大。目前看到相關供應商,已經提出可以符合禁令的產品,中國區客戶也開始做自研晶片,可以作暫時因應,我們會密切關注這部分變化。

22. 美系與陸系AI各佔比如何? 4Q23與2024年營收展望?是否引進新客戶? AI產品毛利率為何?每家公司對於AI定義不同,目前美中地區專案數量都非常多,不方便對於單一應用佔比進行拆分。AI在4Q23貢獻度有機會大於六成。今年AI相關專案大多來自美系,明年會開始有中系加入。AI相關專案難度與複雜度較高,有助於優化整體營收跟毛利率組合。AI應用未來會帶動通用型伺服器慢慢復甦。

23. 公司增資目的為何?增資金額10億元。不是為了旺盛訂單,我們對於長遠非常樂觀。公司要走到永續,要讓競爭力增加,主要是在資金上更充裕,幫助我們增強,包括智能製造工廠、Joint Venture、新技術。

24. 目前CPU新平台產品開發進度與上線狀況? CPU新平台早就開發了,礙於今年經濟軟著陸,以及終端使用者需求不旺。都已經開發完,在等時機如何切入。舊機種的庫存跟新平台導入,在明年會是並存的。明年還是會以AI產品做為驅動力,通用型伺服器1H24緩慢成長,看2H24是不是能爬坡。

25. 通用型伺服器展望?目前是否仍受AI預算排擠影響?通用型復甦力道今年確實較弱,近期有小量導入新平台產品,實際的復甦預期落在明年,實際需求會看終端客戶分配。

26. 各地區客戶發展進度如何?今年是AI年,不管是中國或美國,都是AI產品跟高U數。美系客戶特別是CSP,對於高階專案跟AI產品貢獻度非常明顯。中系客戶,我們現在出貨的產品也都是高U數,確實受到禁令影響,量不如當初預期。通路的一般伺服器,標準品生意受到經濟影響,不如往年。

27. 地緣戰爭,如以巴戰爭,是否影響未來新地區,如中東地區專案?目前相關專案都持續進行中,除了在手專案,也積極開發新興市場布局,接下來有新進度,會再跟各位做分享。

28. 近兩季毛利率表現亮眼,主要是因為AI?未來是否可以維持?毛利率亮眼,不只是AI,還有公司產品組合與地區組合持續優化,高階產品貢獻持續增加,同時內部持續優化整體營運流程與產能,營運效率增加,在精實管理下,毛利率優化的成果,這兩季逐步展現,接下來繼續以毛利率優化為首要目標。

29. 全年所得稅率預期?看出貨地點,預期維持25~26%。

30. 今年折舊費用?嘉義廠設備折舊已開始攤提? 1Q23~3Q23折舊費用約2億元,嘉義廠已開始攤提。

31. 今年及明年CAPEX規劃?美國NCT廠是否使24年CAPEX提升?今年CAPEX規劃3~5億元,重點在廠區的產線優化,以及自動化設備優化,還有研發投資。明年預計會持續投資,大約3~5億元金額。

32. 匯率影響數?今年匯率台幣是貶值趨勢,6月台幣開始貶到10月,匯率貢獻在2Q23比較高一點。

33. 公司邊緣應算產品進度及客戶導入進度?整體高階專案,會帶動周邊通用型伺服器需求。邊緣應算產品已經開發一段時間,等待周邊布局一起建立起來,導入相關客戶與產品。

34. 美系客戶是否有要求增加中國及台灣以外產能?公司如何因應?目前沒有特別受到要求。公司為了積極調整單一依賴的風險,五股NCT廠會持續擴充,美國NCT廠也會布局,同時與第三方新興市場接觸。目前比較偏向我們主動進行風險控管調整。

35. 明年營收及毛利率展望?今年營收跟毛利,努力跟去年不要差太多。明年期待在AI及周邊新應用,以及通用型復甦,帶動營收跟毛利率持續優化。

36. 客戶中是否有成長動能較強勁?美中的客戶都有做布局,同時積極開發新地區客戶,減少單一客戶依賴及影響。

37. ODM通常提前多久拉貨?不同專案會有不同合作模式。

38. 目前AI伺服器NPI專案,幾個來自中國與美國?不方便講。其實超過雙位數字。尤其中國的專案更多。我們除了有量產產品外,很多新案子我們都持續做投資,因為都是商機。

39. 公司整體產能利用率?毛利率提升除了AI產品,是否有其他原因?整體產能利用率並不高,今年環境並不好,尤其中國兩廠,但嘉義廠在4Q23將會貢獻很大。毛利率的提升,AI產品只是部分因素,要多看勤誠這幾年在內部,精實管理與營運效能提升,慢慢地看出有成效,展現在獲利率上。

40. AI相關訂單,1H24的展望與比率?明年AI訂單有絕大多數,在4Q23繼續延續下去。1H24我們跟客戶訪談,沒辦法看到通用型伺服器有很大的訂單,而且庫存的舊機種,他們還在努力跟供應商去化當中。

41. 公司目前OBM、ODM、OEM目前營收比重及毛利率?OBM約佔20~25%,ODM/JDM約佔60~65%,OEM約佔10~15%,毛利率區間較敏感,不方便做回覆。

【3.網路題材訊息_擴廠計劃】

【4.機構評等】

【財務相關資訊】

【1.歷年獲利】

【2.營收動能】

【3.股利政策】

【籌碼概況】

【1.董監事持股、股權分散、籌碼分佈、基金持股】

【歷史價格走勢圖】

- 歷史最高價2023/12/4_285元,可轉債轉換價格271元。