這是此系列的第八部分。前面第一到第七部份在下方傳送連結:

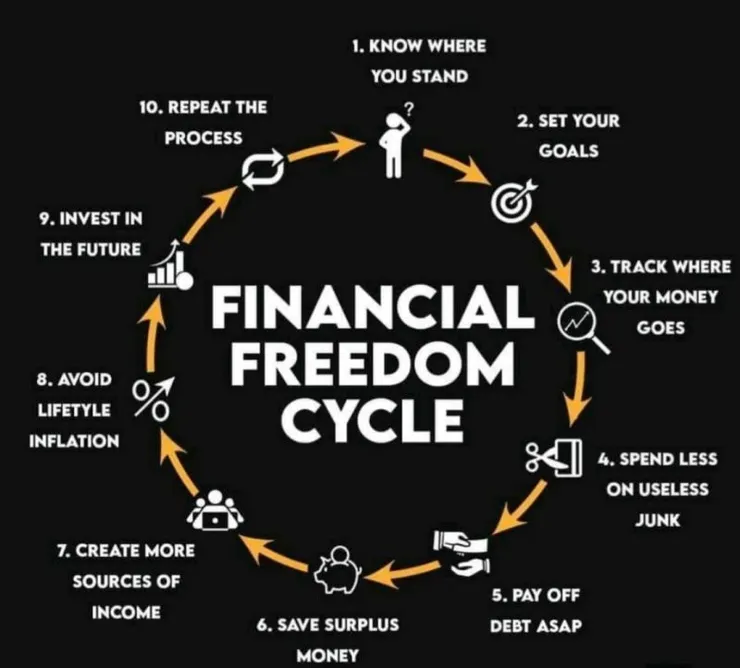

第一部份:Know where you stand:知道自己是誰,站在什麼腳色,有什麼資源。第三部份:Track Where Your Money Goes:記錄並追蹤你的金錢流向。

第四部份:Spend Less on Useless Junk:減少不必要的支出與開銷。

第五部分:Pay Off Debt ASAP(As soon as possible):盡速償還債務!

第六部分:Save Surplus Money:預存緊急預備金或儲備金。

第七部分:Create More Sources Of Income:打造多收入來源。

Financial Freedom Cycle

接續要講到第八部分,其實也是大部分的人很容易落入的陷阱問題。

8.Avoid Lifetyle Inflation:避免生活方式通膨。

Inflation = 通貨膨脹,有關心金融經濟的人肯定對這個英文單字毫無陌生。那,

Lifestyle Inflation又是什麼意思呢?

Lifestyle Inflation = 生活方式通膨,就一句話『由儉入奢易』。

生活方式通膨意思是:當一個人收入增加時,花費在生活上面的支出也跟著增加。

很多人在獲得穩定加薪之後,就跑去貸款買車買房;收入是增加了,但債務卻也跟著增加,這樣的狀態就是所謂的生活方式通膨。

這樣的財務模式非常容易造成人們更加遠離穩定儲蓄跟財務自由。

人在什麼時候容易會這種狀態呢?

- 剛從學校畢業進入社會工作拿到薪水。

- 確定職位升遷。

- 大幅加薪。

在這樣的狀態下,增加消費支出去購買過去想要的物品,可以大幅獲得幸福感。

但,不良的財務規劃會導致嚴重的財務失衡。

過去,有美國財經網站統計過美國醫師的退休生活開支,發現超過一半的美國醫師在退休之後都要變賣自己原先的房產跟車子。

探究其因,是因為美國醫師屬於高收入族群,但卻鮮少有財務方面的知識,每月的高生活支出開銷在有工作的時候完全不是問題,但一退休馬上顯得左支右絀,不得不改變生活方式或是變賣資產。

我們該如何來避免這樣的情況呢?

其實就是我們這個系列的

第三部份:Track Where Your Money Goes:記錄並追蹤你的金錢流向。

第四部份:Spend Less on Useless Junk:減少不必要的支出與開銷。

第五部分:Pay Off Debt ASAP(As soon as possible):盡速償還債務!

第六部分:Save Surplus Money:預存緊急預備金或儲備金。

首先,在經過上述步驟之後,一個人就會知道現在、未來甚至退休後每個月需要的開銷,然後再進行有計畫的消費。

當你賺更多的錢,獲得更多收入時,升級自己的生活方式並沒有錯。但是請也同時按照比例提升儲蓄和投資的金額,以應付未來不確定的支出。

只有當儲蓄投資的金額逐步增長,才能相對比較容易確保未來的生活有較充裕的開銷空間。