本文原於2023年8月18日發布於我的部落格,現今我將其轉移至我的方格子沙龍【理財人妻聊美股】,並開放為免費試閱文章。

想知道一個東西貴不貴,我們必須要知道「價值」以及「價格」如何,才知道「性價比」如何。

想知道股市貴不貴,最簡單的方式我們可以用本益比(P/E)來看。以S&P500為例,其中分子P就是整個指數的價格,分母E就是整體500間公司的集合EPS。

當我們找到這個P/E之後,我們就可以依照歷史的數據以及當前的經濟和貨幣政策環境去評斷這個數值貴不貴了。

⚠注意:我們要看的是用未來的盈利預期算的forward P/E,又稱為「動態本益比」。因為我們投資的是未來,不是過去。

延伸閱讀:本益比是什麼? 多少算合理?越低越好嗎?

本文會依序介紹:

- 在哪裡可以得到免費數據?

- Q2盈利與預期之間的關係如何?

- 企業財報公布後股價表現如何?

- 實際企業的盈利與營收如何?

- 企業對於未來的經濟展望如何?

- 市場對於未來的預期如何?

- 目前的估值是多少?

- 這樣的估值貴不貴?

免費標普500盈利報告-FACTSET

大家可以到Factset網站上看他們不定期發的盈利報告。Factset Earnings Insight 報告會統計每次財報季的數據,包括截至本周多少企業已經公布財報,整體的EPS增速與市場預期的比較、營收增速與預期的比較、股市的反應與歷史數據的比較、各行業的表現、以及整體美股的估值與歷史的比較等等。

非常的有參考價值,推薦給大家。

本篇文章就是依照2023/8/4發布的報告所作出的重點整理,截止至報告發布時間共有84%的公司公告財報。

首先,我們先來看看實際與預期之間的關係,以及股價的表現吧!

2023第二季的實際盈利vs.預期

- 79%的公司EPS好於預期,高於五年(77%)和十年(73%)平均。

- 整體EPS比預期好7.2%,介於五年(8.4%)和十年(6.4%)平均之間。

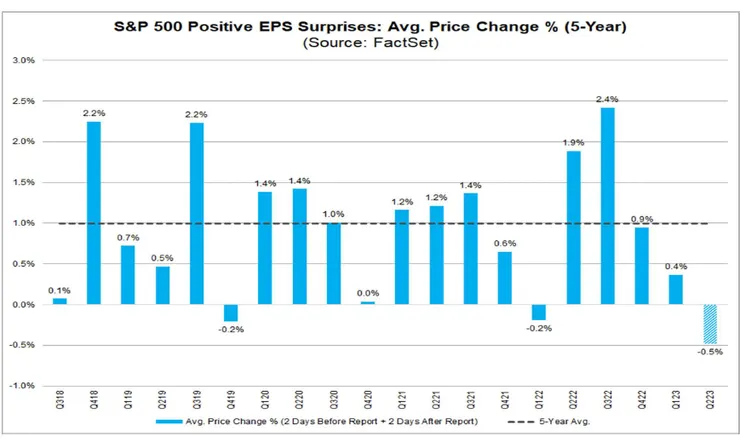

財報公告之後美股表現如何呢?

其實上面這個數據是挺好的,實際的業績比預期的還要好,根據歷史數據,股價都會有不錯的表現。

那這次投資人的反應如何呢?

雖然數據好,但股市表現不太好。

S&P500從七月底的高點,跌了將近5%到$4370左右。納指則跌了7%多到$13,316左右。

Factset統計,這次財報公告後,這些盈喜的公司股價前後四天的表現平均下跌了0.5%,而過去五年平均是上漲1%。這是過去10年來最差的股價表現。

怎麼會這樣呢?

我認為最有可能的解釋是:投資人對未來的展望是悲觀的。(加上經濟數據與聯準會升息預期)

這次最明顯的例子就是特斯拉。業績雖然好於預期,但公司指引第三季交付量會放緩,還可能會繼續降價,重傷利潤率。

延伸閱讀:【特斯拉財報懶人包】2023第二季財報|營收增長近5成,為何股價暴跌20%?|深度分析

以上講的是實際vs預期。 實際業績比預期來的好。

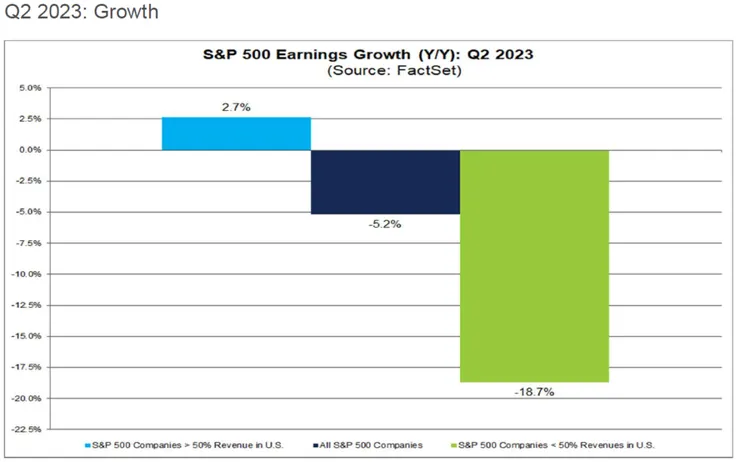

那實際上,企業的財報是好還是不好呢?我認為是:不太好!

2023第二季企業盈利表現得如何?

- 標普500公司整體EPS下滑5.2%,2020Q3以來最差(5.7%)。

- 營收以美國為主的企業,盈利仍有2.7%的正成長。營收以海外市場為主的企業,盈利大幅下滑19%。可見,美國經濟相對其他國家還是比較強韌的。

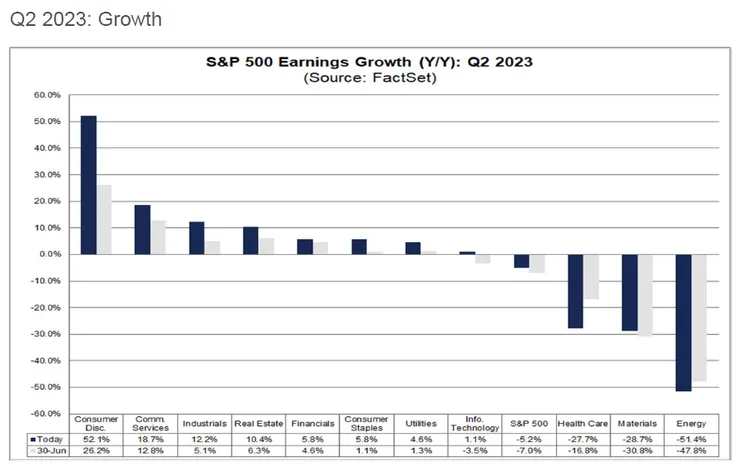

- 分行業來看的話,最強的前三名是可選消費(EPS+52%)、通訊服務(+19%)與工業(+12%),實際的EPS都比預期還要高很多。其中,亞馬遜就是在可選消費裡面最大的貢獻者。整體利潤下滑最多的三個行業:能源(EPS-28%)、原物料(-29%)與醫療(-51%)。

- 整體淨利率11.5%,相較去年同期12.2%下跌0.7個點。淨利率改善的行業有可選消費(8.3% vs. 6.0%)跟房地產 (37.2% vs. 35.3%) 。衰退的有能源 (9.8% vs. 14.4%)跟醫療(.5% vs. 11.0%)。

2023第二季企業營收表現得如何?

- 營收為盈利之母,沒有營收成長的前提,盈利成長是不可持續的。

- 標普500整體營收僅上漲0.6%,是2020第三季以來(-1.1%)最差,也低於五年(7.7%)和十年(5%)的平均。

- 我們可以把營收大致理解成:平均價格ASP x 銷量Qty。而第二季三個月的CPI年增速分別為+4.9%、4.1%、3%。PPI年增速分別為2.2%、1.1%、0.2%。從這些數據就可以看的出來,銷量是下滑的,經濟還是有點弱的。

企業給的指引如何?

就算企業財報業績很好,也比市場預期還要好,股價也可能會跌,為什麼呢?

因為未來不好。

我們投資買的是未來。

如果蘋果以前都賺很多錢,但未來都爛掉了,你還會想繼續投資這間公司嗎?

因此,企業給的指引也是非常的重要的。

「指引」,英文叫做「guidance」,指公司管理層對於未來的業績預期。而在Factset的報告裡有特別解釋:正面的指引=管理層的預期好於市場預期還。

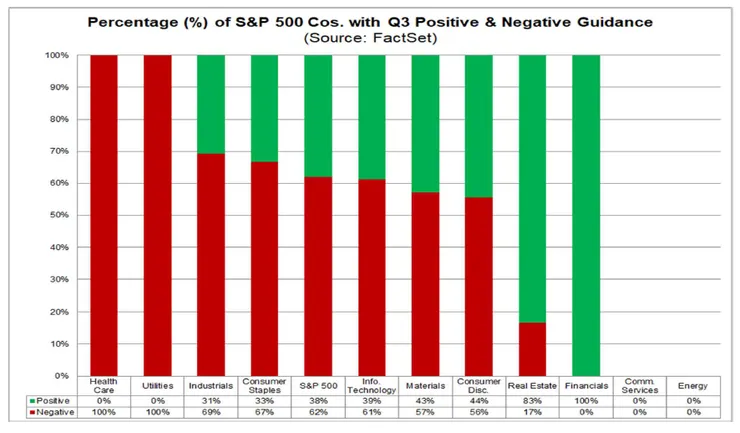

- 在第二季財報季中,有79間給出了Q3的指引,其中62%的公司提供正面的指引,跟歷史均值差不多。

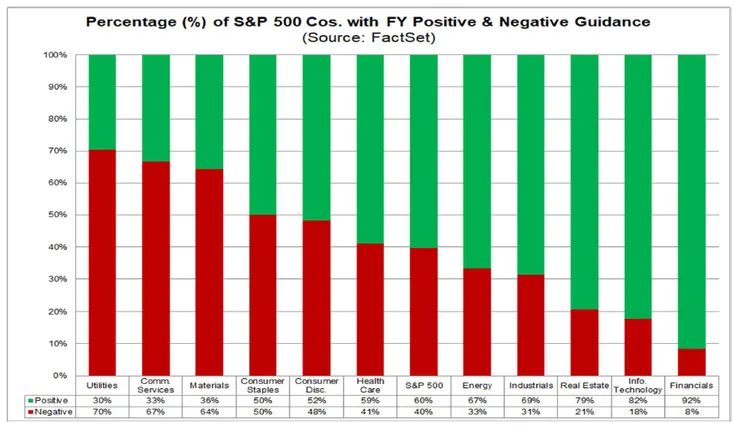

- 269間給出了2023全年指引,其中60%的公司提供正面的指引。

- 從下面兩張圖可以看到,科技業第三季高達六成的指引不太好,但23/24年的盈利就會改善了。

那華爾街對於未來的盈利預期如何呢?

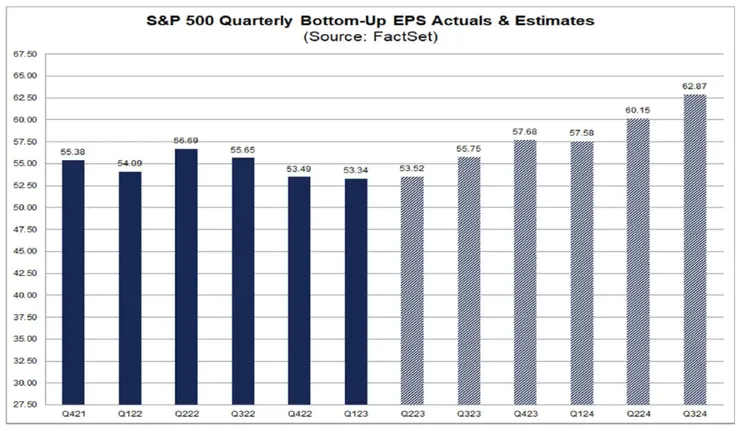

今年第二季是最差的,但分析師普遍認為從第三季開始會轉正,第四季盈利能回到高單位數增長。全年大約持平在+0.8%,明年能恢復增長到雙位數12.2%。

- 2023第二季(實際),EPS -5.2%,營收+0.6%

- 2023第三季(預期),EPS +0.2%,營收+1.3%.

- 2023第四季(預期),EPS +7.6%,營收+3.4%.

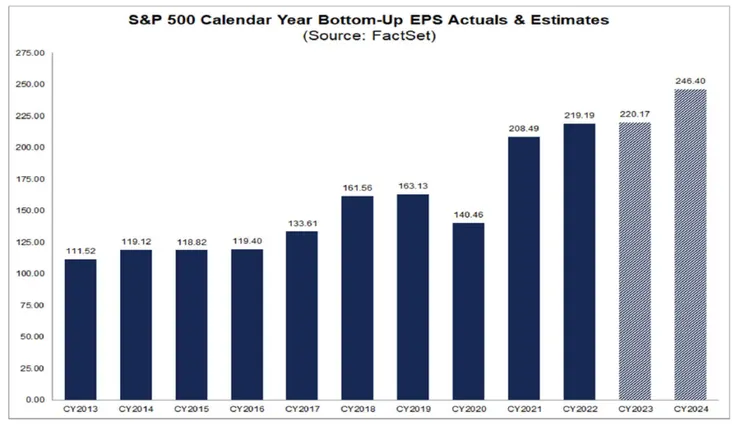

- 2023全年(預期),EPS $220.2,年增+0.8%,營收+2.5%.

- 2024全年(預期),EPS $246.4,年增+12.2%,營收+5.1%.

接下來,我們要用市場預期的EPS去算forward P/E。

注意:我們要用未來12個月的盈利預期,平均起來大約是$233。

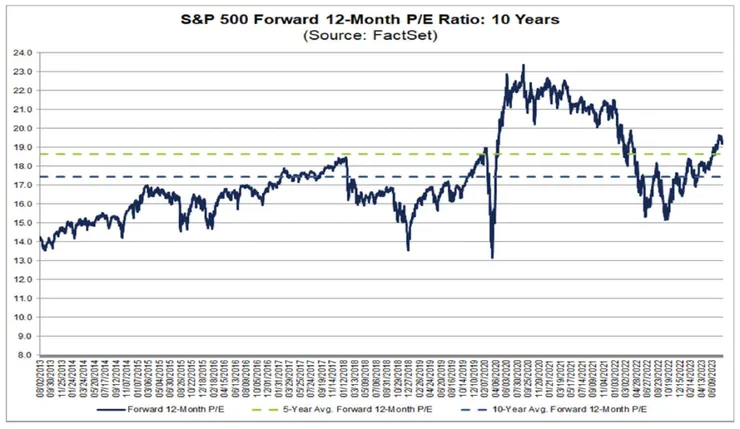

標普500現在的本益比多少?

現在S&P500大約$4,370,P/E大約是18.7倍($4370÷233=18.7)。七月底的高點大約是19.7倍。

這樣的估值貴嗎?

首先,我們可以用歷史數據來比較一下,看看我們在什麼位置上。

注意:下圖示截止到2023/8/4的數據,我們現在算的是用最新的數據(2020/8/18)。

12M Forwad P/E,過去五年的平均是18.6倍,過去十年的平均17.4倍。

我們目前位在18.7倍,跟五年平均差不多,比十年平均略高一點。這個估值貴嗎?

我覺得還好,並不算貴,因為:

- 過去十年的標普500產業結構持續的改變,高成長的資訊科技行業的比例在持續的增加,而這個板塊的高估值會提高整體平均也是合理的。

- 我們已經進入了升息周期的末端。未來一至兩年高機率會發生的情況我認為就以下這兩種:第一,通膨數據遲遲降不下來,聯準會維持高利率的時間拉長,但這代表經濟仍有相對的韌性,也代表有企業盈利可以支撐這個估值。第二,通膨數據持續改善,降到接近聯準會的2%目標,且其他經濟數據也放緩下來,聯準會開始準備進入降息周期,那市場就會price in放寬的流動性,估值會再往上衝。

如何設定你的目標價?

那當然,會有一些風險點、黑天鵝或純粹是市場的情緒把股市的估值拉低。

大家可以依照自己的風險偏好去設定你像要加碼的時機。如果你希望保守一點,你可以設定譬如17倍的時候加碼投資部位。那你就可以抓EPS$233x17倍=$3,961左右的價位加碼,大概就是距離現在S&P再跌10%左右的時候。

注意事項

以上這些數據很快就會過時了,以上提供方法給大家,自己要靈活運用唷。P跟E都是會持續變動的。

結論

- 免費的S&P500盈利報告可以在Factset網站下載。

- 2023第二季財報業績比市場預期的還要好。(截至2023/8/4共84%的公司已公佈)

- 但是股價反應不佳,我認為主要原因是投資人對未來的展望是悲觀的。

- 雖然業績好於預期,但實際企業盈利並不好,整體EPS相較去年下跌5.2%。

- 從營收只有0.6%的增長,也可以看到經濟並不是很好。

- 給出指引的公司中,大約有60%給出了正面的指引。企業管理層普遍給的盈利指引在第三季還是比較弱的,但從第四季開始到明年就會比較樂觀了。

- 市場分析師認為全年EPS大概會持平,增長0.8%。但明年(2024)能恢復雙位數12.2%的增長。

- 目前的標普500未來12個月的本益比大約是18.7倍,跟過去10年平均差不多。

- 我認為這個估值不是太貴,因為(1) 成長型股票的占比相較過去十年提升,(2)有企業盈利改善支撐,且(3)我們已經到升息周期的末端,未來市場會price in降息的到來,估值還會更高。

以上就是今天文章的內容。如果我的文章對你有幫助,歡迎在下面留言給我讓我知道。若有任何問題或指教,也歡迎分享。追蹤理財人妻Vivi的FB和IG,看數據關注美股動態。