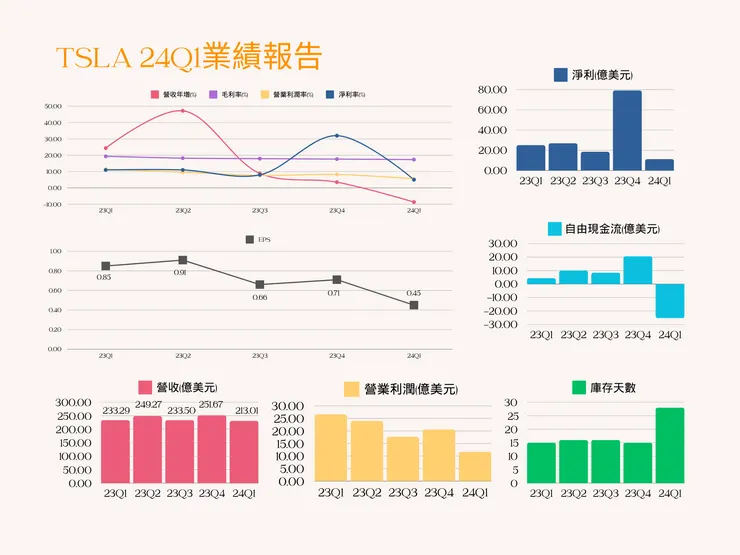

- 營收213.01億美元,年減約9%,低於預期的221.5億

- 毛利率約37億美元,降至17.35%,淨利11.3億,淨利率降至5%

- 營業利益11.7億,營業利潤率下降至5.5%,自由現金流-25.31億美元

- EPS $0.45,低於預期的$0.51(分析師預期2024年全年EPS:$2.73)

- 庫存天數暴增至28天

- 24年Q1電動車交付數量為38.68萬輛,低於預期的45.42萬輛

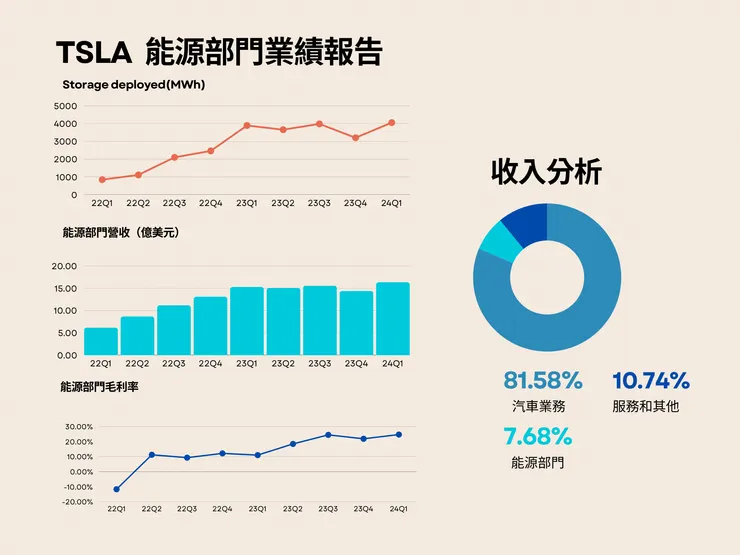

- Storage dployed來到了4053MWh,毛利率則來到24.6%,部門營收16.35億美元,佔比為7.68%

總結和心得想法:

優勢:

- 馬斯克宣布在8/8將會發表有關Robotaxi的推出

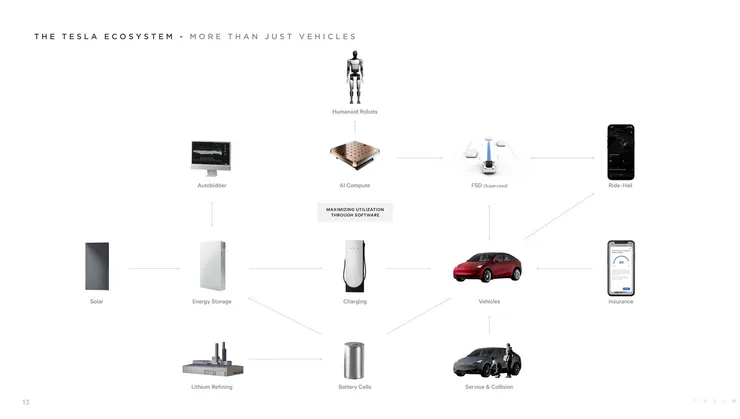

- 從上圖來看,特斯拉似乎正在打造屬於自己的「軟硬體生態圈」前進

- 4680的電池技術取得進展,暗示著Cybertruck 的產能可能開始提升

- 下一代汽車平台和廉價車型Model 2的推出

- 有一家傳統車廠正在與特斯拉接洽FSD相關事宜

- 機器人 Optimus 可能在 2025 年底對外販售,HW5可能在2025年底推出

劣勢:

- 特斯拉電動車的業務增長已出現了趨緩,根據cox automotive 2024年的展望,預期電動車市場的增長已經「從樂觀變為現實」

- 雖然電動車的需求將持續存在,但原本希望藉由售價降低來提高銷量的方式來對公司所帶來營收成長的方式,至少在這季當中表現是不夠顯著的,應會導致特斯拉在汽車業務這一塊的毛利率在短期內很難看到顯著的成長(截至5/14,根據凱利藍皮書公佈的四月平均新車交易價格,ATP為48510美元),目前預期,Q2的EPS為$0.6,2024年TSLA EPS為$2.72(截至5/12)

- 單就以電動車市場來看,中國市場的需求應該是大於美國市場的,但是特斯拉的競爭對手BYD也同樣有著強勁的毛利率,根據BYD公佈的24Q1財報來看,其毛利率約為21.88%,已經超越了特斯拉,即便中國政府持續推動電動車基建設施,但隨著電動車的降價趨勢短期內不會改變的情況下,未來特斯拉想要依靠中國汽車業務提升利潤,恐怕是越來越難,而且美國市場雖然穩健,目前的汽車貸款利率太高,恐也會壓縮特斯拉的利潤(新車三月貸款利率為9.6%,二手車則為14.19%),我認為特斯拉在電動車這一塊若想獲得比現在更高速的成長,可能要往其他新興國家佈局才行

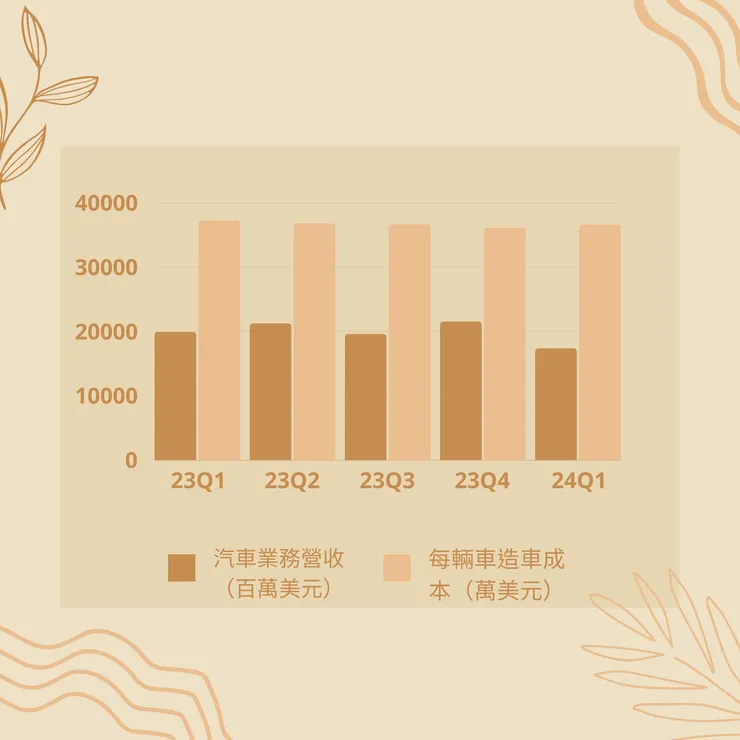

總結來說,我認為特斯拉的汽車業務,在高利率、降價、以及競爭對手和中國市場的不確定因素之下,要想回到過去的榮景,若僅是依靠成本管控(自行估算的每輛造車成本約在36000美元左右),短期內很難實現,長期上還是要觀察馬斯克究竟能端出什麼新東西能讓市場買單

例如Robotaxi和Optimus機器人,Robotaxi要通過監管,要先知道什麼是「L4級別的自動駕駛」亦即,「在大多數情況下,要能夠完全實現無人駕駛,不需要駕駛者在行駛中干預」,但以目前特斯拉的FSD和Autopilot 的技術來說,是透過這兩項技術來實現智慧駕駛,而非完全不需要人為干預,與L4相比我認為還有一段差距存在

另外,馬斯克所提及的讓所有特斯拉車主都能成為Robotaxi的一部份這件事,我個人是很欣賞也很支持這個構想,但實務上恐需考慮「萬一發生意外的責任釐清問題該落在誰身上?」這件事,是否是與車隊簽訂合約,將這部分的風險轉嫁至車隊,還是車主身上,我認為前者實現的機率較高,當然前提是能通過監管

我自己並不會對特斯拉感到悲觀,但利潤被壓縮也是事實,而在Robotaxi和Optimus上,管理階層尚未透露出更進一步的發展路徑,所以投資上,風險意識上需要加強,管控好資金

24Q1馬斯克並沒有給出全年汽車交付指引,但若是以去年的數據180萬輛來看,在Q1僅只交付了386810輛的情形下,剩下三季平均每季要交付47.1萬輛新車,其實下修機會…我個人覺得很高

能源部門的佈局目前我看不出有什麼問題,但這部分能夠貢獻的公司營收佔比還很低,未來能否成為TSLA另一強大的收入還很難說

截至5/16盤後,目前股價在$173,不論是從週K還是日K圖來看,股價似乎都沒有足夠的上漲動能,下跌趨勢也沒有明顯改變,依個人交易習慣,會先等到股價站穩支撐線(約$160附近)再分批入場