繼川普被射,本週換拜登宣布退選,台股市場直接下跌招待,美國科技股也回檔一週了,很適合接著講千呼萬喚始出來的債券(bond)

嘎拉給給,崩~崩~bond~

正文開始

聽到債券,你的第一印象是什麼呢?

是欠錢要還的債務?是放著就會有利息的工具?還是降息時的價差投機工具?

在個人理財的角度,許多人認為欠債似乎是對不起天地良心的重大缺失?

然而在國家發展的過程中,為了發展常常需要資金舉債,美國國債人人搶著買。

商業的世界裡,欠債不還,再借不難,或許才是翻身致富的槓桿必備條件。

什麼是債券

債券也是一種證券,甚至是世界上最大的證券市場,簡單來說,債券就是我需要資金,向社會大眾募款的意思。

所以說債券本身就是一張用來借錢的「借據」,內容大概會是我目前需要多少資金,需要借幾年,期間每年給多少%的利息,然後我把借據賣各位金主爸爸、金主阿姨。

債券的發行者通常是國家、公司或各種需要錢的機構,例如常見的:國債、公司債等。

就跟股票一樣,股票發行時以原始股東以股本10塊取得,然後可以在次級市場買賣,如股票市場,債券也有所謂的債券市場。

債券的原始發行價格通常是100塊,我們稱為「票面價格」,而發行時的每年度利息我們稱為「票面利率」,預計還錢的期限稱為「債券天期」。

如果是在次級市場買賣的就是單純的「債券價格」、「當期殖利率」跟「到期殖利率」(YTM),因為不是發行時的票面價格跟利率了,所以不論是多少價格進行交易,當下的殖利率都要根據折現率與到期日重新進行計算,後續會說明。

買賣債券賺大錢?

好的這麼快就要切入主題了嗎?並沒有,我只是要說明一下為什麼債券會有價差存在。

大家是否覺得困惑呢?按照剛剛我的說明,債券就應該是一個固定價格的借據啊,怎麼價格也會起起落落,啊那個什麼殖利率怎麼會變高變低呢?

原因是因為「舊的不去、新的不來」

利率會變

債券利息定價是源自於美國聯準會的基準利率,透過基準利率的傳導去影響各銀行的存放款利率還有國債、金融債券發行的利率。

- 假設美國發行了一張名為2024a的債券,他的票面價格100,票面利率4%,債券天期5年,小明購買了一張這樣的債券,那就代表在接下來2025-2029期間,小明「每一年」都可以因為持有這張債券領到

100*4%=4美元的利息,五年到期一共20美元。 - 那假設下來九月聯準會真的降息了,如果有一檔叫做2024c的債券發行,而c這張債券的票面價格一樣100,但是票面利率變成2%,那麼想當然,接下來2025-2029,小美購買了這張債券只能領到

100*2%=2美元的利息,五年到期一共10美元。

這時候大家會發現,明明一樣都用100元去買到的債券,怎麼小明的a債券可以每年領4美元,而小美比較晚進場只能每年領2美元,小美覺得這樣不行,想要跟小明收購他那張a債券,而類似這樣的交易每天都發生在債券交易市場。

這時小明會發現他手上那張能年領4美元的2024a變得相對年領2美元的2024c還要「值錢」,如果他想變現,這也相當於他可以提前賺到原本持有五年應獲得的票面利率。

折現率計算

至於小明要用多少價格賣給小美才不會虧錢?

學術上會用「折現率公式」來進行計算,大體上就是2024a到期取回時的本金(100)加上這五年所收到的總利息(20),基於現在的新利率2%,做一個回推計算現在這個時間點的相對總價值。[當然如果是只剩三年就到期就要用剩下三年(4*3=12)去做計算。]

由於我這邊立意是好朋友的投資概念分享,太過複雜的學術內容我也不想贅述,以下有請GPT代為計算(指數投資03.2.1分散資產交叉掩護(中)-債券補充包)。

結論就是 :根據目前新市場利率(2%)計算,2024a債券的現值約為109.56美元。

如果小美想要獲得小明的那張債券2024a,必須付出110美元在次級市場向小明購買。

而這個110美元就是目前2024a債券在次級市場中的「債券價格」,對小美而言買到的是一張價格110美金,年配4美元的債券,直觀來說「當期殖利率」就像股票的配息計算4/110=3.6%,而「到期殖利率」則是重新透過折現率公式進行計算大約是2.76%。

而這就是我們時常聽到的「降息,債券會漲」的基本原理。

債券的風險

想當然爾,買賣債券也是有風險的,別忘了買債券就是借錢給債務人的意思,所以借給誰很重要,好比借錢給信用良好的人你會比較安心,如果信用差一些,你會希望他給更多的承諾(aka更高的還款利息)。

如果對方是個信守承諾,穩定還款的人,想當然對持有債券的人而言這就是一筆穩定的固定收益(aka被動收入),那麼我會希望這債券的還款期限是一萬年XD

因此我們評估債券就牽涉到兩個債券重要的要素「債券信用」、「存續期間」。

債券信用

從發行機構而言有公債、公司債,相對來說我們會覺得國家發行的公信力超越民間公司,而國家跟國家間,又以美國公債最為可信。

也因此美國公債通常被視為「無風險」投資標的,但這個無風險是相對的,也就是信用風險(aka違約不還)的機率極低,實務上對外國投資人來說,本國貨幣兌美元的漲跌也是買賣債券資產風險的一環。

國際上著名的信評機構(如:穆迪、標普、信惠)會將債券發行單位的財務能力評估過後給出一個信用評等,評等在BBB/Baa以上(含)的稱為「投資級債券」,評等在BB/Ba以下(含)的稱為「投機級債券」(aka垃圾債券),直觀來說肯定是越穩定越安全的利率越低,越投機的利率越高,才能吸引大家投資。

存續期間

存續期間(Duration)是一個衡量債券價格對利率變動敏感性的指標。

存續期間風險(Duration Risk)是指利率變動對債券價格造成的影響。

- 回想一下小明的2024a債券,前面是因為降息而產生了價格的變化,接著舉一個非常極端的假設,如果今天升息了,多出一張2024d債券,存續時間20年且票面利率高達10%,那麼2024a就會變成不值錢的那一方。

- 接著再假設2024a債券從5年到期變成是20年到期,換句話說相對痛苦的感受就從5年多出15年,想想你是小明,要被後來上車2024d的小美笑20年,想想就覺得不堪其辱,那麼2024a的價格波動可想而知了。

因此雖然說存續期間越長可以領越久的固定收益,卻也可能承受更多的不確定性,當利率發生變化時,價格的波動就會更大,這也是為什麼想要透過債券作價差的投資者都會選擇長天期債券作為操作標的的原因。(預期報酬率=利率變化*存續時間)

債券投資者求的是什麼

相信各位看到這邊不難理解,比起投資股票,債券投資者追求的並不是什麼成長與價差,更多時候他們想要的是穩定的固定收益。

除此之外公司破產時,債券投資者比股票投資者有更優先的償付順序,這也是為何世界上有更多的資金投資在債券中的原因之一。

比起股票的價差波動,對債券投資者而言,最好不要有價差,就讓我好好地領利息是最好的,甚至用來抵押給銀行再買進更多債券產生固定收益。

這也進一步解釋了,當金融資產發生動盪時,市場上的資金會從股票市場流向債券市場,尤其是美國公債市場。

高信譽、高流動性、高胃納量,美國公債市場基本上就是資金避險的主要去處。

資產配置

上面講了這麼多,終於要回到指數投資了,股票指數投資指的是分散並持有各種股票,而etf就是最簡單直接的工具。

但是長期持有股票的波動有時候很大啊,萬一遇到金融風暴或再來一次covid-XX,先前投入的成果不就付之一炬?

分散風險

其實即便是分散了個股的風險,依然逃不過股票的「系統性風險」,而且因為所有資產都是股票類,等於資產的成長與否以及風險都跟股票市場綁定了。

正所謂指數投資的奧義,分散再分散,除了股票分散,資金也可以分散,那就是不只持有股票類資產,也要同時持有債券類資產。

而這樣的債券類資產,想當然要以美國公債類為第一首選,然而美國公債不同天期也是百百款,所以美國公債的分散投資也要透過追蹤不同存續期的美國公債指數的工具來持有。

補充一下:國債有這幾種,長期國債(Treasury Bonds, T-Bonds),中期國債(Treasury Notes, T-Notes),短期國債(Treasury Bills, T-Bills),還有一個特殊型的抗通膨國債(Treasury Inflation-Protected Securities, TIPS)。

負相關性

此時如果有公債部位可以作為防禦,除了可以獲得些許的固定收益外,股票市場下跌的時候,就可以期待避險資金進駐債券資產,帶來債券價格上漲,用來平衡整體資產的漲跌幅度。

而這種股票與債券基於經濟週期與資金挪動帶來走勢上的不同步現象,學理上稱為「負相關性」,在過去很長一段時間都算有效果,這就為長期持有股債組合的指數投資者帶來一些低買高賣的甜頭。

再平衡

如果同時持有股票與債券資產,就可以基於某些條件(例如每年度或相對報酬差)來進行「再平衡」,賣出漲多的資產買進下跌的資產,強迫自己「低買高賣」,提高報酬。

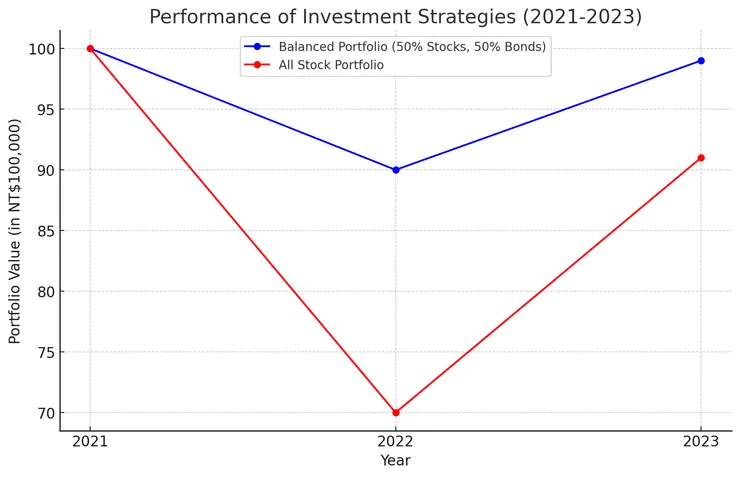

- 假設就在2021年我們設定投資組合的股票佔50%、債券佔50%(以100萬新台幣而言,就是50萬vs50萬)。

- 2022年因為股票市場下跌,股票市場下跌30%到佔整體資產

50*0.7=35萬,債券部位上漲10%,變為50*1.1=55萬,那麼基於再平衡的原理,我們要把股債資產配置比例調整回50:50,因此必須賣出10萬債券部位買進股票,使其回到45萬 vs 45萬,滿足股債比50:50。 - 接著2023股票資產因為市場復活上漲30%

(45*1.3=58.5)、債券市場下跌10%(45*0.9=40.5), 接著我們再度高賣低買,把股債平衡回49.5 vs 49.5。

接著我們可以理解到總資產的變化量從2022-2024分別為100萬、90萬、99萬,因此這三年的總報酬率為(99/100)-1=-1%,好我知道你會覺得這到底在幹嘛,接著我們看如果全部持有股票。

如果100萬當初喔應股票資產,按照2022-2024期間的股票每年度漲跌分別為2022年下跌30%與2023年上漲30%,總資產會變成100*0.7*1.3=91萬,報酬率換算就是(91/100)-1=-9%

GPT繪製,在股債分配與全股票資產變化

總之,數字會說話,三年過去要-1%還是-9%,我想對固定成本的長期投資人來說應該相當好理解,但是請注意,上面說的是固定成本。

相信年輕朋友還是不斷在投入資金進入市場,因此更有機會在市場回檔的時候投入股票部位來獲得更多上漲的部位。

結語

債券篇講到這裡,我想應該各位對債券的概念有一個簡單的認識,更進一步說明了為什麼利率漲跌對於價格的變化會有影響。

債券投資者更在乎的是保本與收益,也就是固定收益的穩定性(aka現金流),價差其實也是把利率變化做現金流的折現率修正而已,對於債券發行當下就買進持有的投資者而言,持有到期跟趁漲價賣出其實沒有差別,會賣出也許是有其他考量。

針對指數投資而言,長期持有債券資產是為了「平滑資產淨值的波動」,避免股票資產因為金融動盪面臨到毀滅性的打擊,尤其越接近退休提領階段越可能有這樣的避險需求(請注意,我說的是可能,並非每個人的資產水準都非得這樣)。

總之,「股票代表資本市場成長的機遇,債券代表資本市場成本的承諾」,至少我是這麼認為的,透過右手進攻,左手防禦的模式,也許可以讓我們在資本戰場中安全存活到最後,僅此而已。

後記

好像沒啥好說的了「股票代表資本市場成長的機遇,債券代表資本市場成本的承諾」光是這句話就是我的總結,至於你說到底能不能透過債券做價差獲取短線上的價格波動,當然可以啊,效率問題而已。

曾經有人問過我:債券如果波動那麼小,那麼為什麼還要有人買債券啊?我只能說「本大利小利不小」,如果你已經達到光是定存超過不知道幾百萬,銀行不給你利息的等級,當錢太多的時候買點債券領個利息也是很合理的XD畢竟小資族的all-in,可能只是高資產階級的1%不到。

為了文章的完整性與可讀性,我把折現率的計算都省略了,應該會再補充一篇請GPT來說明如何計算的,順便請GPT說說股票跟債券的故事這樣,也許更能協助大家理解股票跟債券的差異。(詳見: 指數投資03.2.1分散資產交叉掩護(中)-債券補充包)

至於怎麼選擇要哪種債券其實也要更多的細緻說明,後續我再慢慢說吧。

總之正常時期只有崩盤的時候大家才會想到債券啦

嘎拉給給!崩!崩!崩!bond~bond~bond~

感謝你的閱讀,辛苦了