日槓桿ETF由於平衡產生的波動耗損經常被投資人詬病,所以把槓桿ETF調整成週平衡、月平衡甚至是年平衡,就能大幅度地把波動耗損減少嗎?這個問題的答案並沒有那麼簡單。

由於平衡週期對於理解槓桿ETF機制至關重要,當我們自行操作期貨時,也會面臨平衡週期應該如何設定,因此我們需要深入研究平衡週期的影響。

- 週槓桿

週平衡槓桿而言,French (1980)發現美股週一的報酬分佈顯著於其他交易日不同,具體而言,週一的報酬分佈表現出低期望報酬、高波動度的特徵。儘管週五賣掉、週一買進的策略會因為手續費過高而導致不可獲利,但投資人仍可以選擇延後時間,避掉週五買進。除了 French(1980)的發現,也有許多作者指出週末效應(Weekend Effect)具有外溢至其他國家的效果。

台股週一至週五的報酬率 - 滾動十年

雖然許多文章檢驗週末效應已經不存在或者相當微弱,近年台股週一至週五也可呼應此現象,不過我們仍可以推測週一的標準差仍會相較其他交易日高,因為週六、週日投資人累積的情緒,將更有機會使得週一的報酬分佈更廣。

台股週一至週五的標準差 - 滾動十年

基於以上原因,我們可以推論週平衡槓桿會因為星期幾平衡而導致報酬產生差異,尤其週一會因為標準差較高,導致槓桿的波動耗損放大。

- 月、年槓桿

月、年槓桿的問題並不如週槓桿大,但當平衡週期變長,槓桿爆倉的尾部風險就會急遽放大。具體而言,我們需要計算平衡日至平衡日之間的最大跌幅(Maximum Drawdown)是多少,如果你很倒楣在崩盤前進行再平衡,那麼高槓桿就會有很大的爆倉風險。

- 更長天期的槓桿

狂徒在文章中提到:

如果周期太短,指數型成長還未成形,單期波動是主角,所以持有正向槓桿ETF相當於單純做空波動率而已,漲幅不明顯。

如果周期太長,冪成長已經非常明顯,我們卻用原指數的緩慢成長來當基準,漲幅也會被限制。

所以最佳區間就是資產有一點上彎的造型,但又還看得出一些波動的周期。

以全世界的股票大盤來說,三倍槓桿的最佳平衡周期在兩到三年,而不是二十年或單日。

當平衡週期設的很長,長到幾乎只漲不跌,那麼槓桿率越高越好。

基於這個特性,我們會發現日槓桿有時候不能跑贏大盤,但超長週期槓桿卻可以。

了解前情提要後,我們開始進行實證平衡週期對槓桿ETF究竟有什麼影響。

實證設定 -

樣本期間:2000-01-01

報酬資料:台灣期貨價格指數

平衡日:每日、每週一至五皆測試、月底、年底、經過N天交易日後平衡。

槓桿倍率:2 倍

交易成本:0

利率成本:0

管理費用:0

由於我們僅是要測試平衡週期對槓桿報酬的影響,因此實證並沒有仔細的對平衡日之間是否有爆倉進行檢驗,但如果平衡日的累積報酬跌超過50%,就會被我們認定成爆倉。

以月底平衡來舉例,1/31、2/28為兩個平衡日。

Case 1 : 1/31 - 2/28的累積報酬為-51%,則會認定為爆倉。

Case 2 : 1/31 - 2/28的累積報酬為-49%,但1/31 - 2/25的累積報酬為-60%,不會認定為爆倉。(但現實生活中會爆倉)

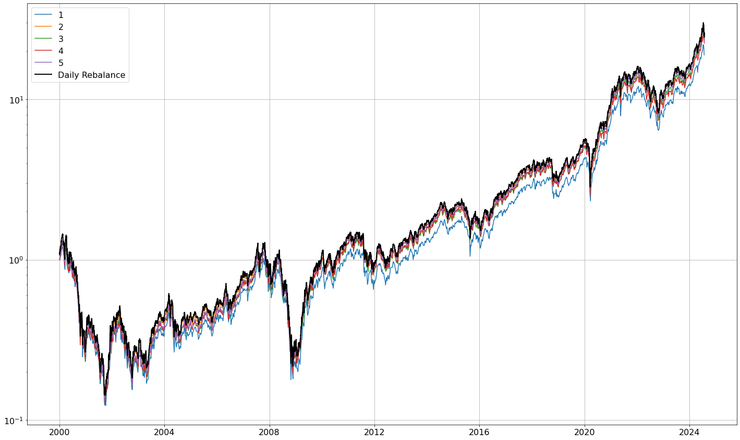

- 週平衡槓桿

黑色粗線是日槓桿ETF的累積報酬。

與實證前的猜測一致,週一報酬的標準差較大,因此週平衡槓桿設定在週一會使得累積報酬較差,除此之外設定平衡日為週二至週五和日槓桿幾乎沒有差異。

- 月底平衡槓桿

日平衡和月平衡幾乎沒有差異。

- 年底平衡槓桿

年底平衡槓桿在前期稍微領先日槓桿,但經過2008後就開始輸了。

- 經過1~100個交易日後平衡

無論經過幾個交易日再平衡,日槓桿都很完美的贏過。

為了避免有可能是資料起始點的問題(不太可能),我們將上述的所有平衡日再遞延一天,以此當作穩健性測試。

結果日槓桿還是很完美的贏過。

- 經過10 - 2000個交易日後平衡 (一年差不多250個交易日)

我們發現平衡日越長藍線的波動就越低,最後藍線幾乎呈現只漲不跌的時候,該平衡日就很有機會贏過日平衡槓桿。

備註:那些藍線不見的就是平衡日爆倉了

同樣地,為了避免是資料起始點的問題,我們再次把所有平衡日遞延一天。

與先前的結論一致,平衡日長到一定地步,就越有機會贏過日平衡槓桿。

結論:

週一相對其他星期最不適合平衡槓桿,無論是每週、月底、年底再平衡都沒辦法打敗日平衡。儘管經過好幾年才再平衡能夠打敗日平衡,但這個平衡週期似乎有點不切實際,而且也沒有贏日平衡非常多,顯現出過去台指期日平衡已經是非常不錯的選擇。

最後,除了測試台指期以外,我們也私下驗證了S&P 500以及S&P 500、GLD、IEF的投資組合。實證結果發現當原型投資組合的淨值曲線大部分都在上漲(高夏普率)的話,日槓桿甚至會贏過超長平衡週期(這對主動投資至關重要),基於這個結果我們猜測有可能日槓桿表現較不佳的國家,超長平衡週期槓桿會更容易贏。

參考資料:

- Kenneth R. French (1980) : Stock returns and the weekend effect

- 狂徒 : 槓桿ETF的報酬和風險