近一個禮拜看了三本大會計師教你從財報看懂...系列,讓我重新找回最一開始的會計魂(歡迎基本面的實習機會...)。大會計師系列的書籍由淺入深,就算本身沒學過會計,應該也不需要擔心看不懂,該書不僅在基本面分析有幫助,同時也可以了解到量化風格因子的不足並加以改進,非常推薦!

好了,今天的主題是板塊槓桿ETF與大類資產配置。

一、板塊ETF 與 S&P 500 簡介

美股標普 500 指數可以拆分為以下 11 個板塊,而且也有對應的ETF可以進行購買,除此之外Direxion也推出了許多板塊槓桿ETF,芝加哥交易所(CME)更提供了 11 個板塊的期貨可進行交易,不只標普 500 指數可以槓桿,現在連板塊也可以槓桿了!

1. XLB - 原材料

2. XLE - 能源

3. XLF - 金融

4. XLI - 工業

5. XLK - 資訊科技

6. XLP - 必需消費

7. XLU - 公用事業

8. XLV - 醫療保健

9. XLY - 非必需消費

10. XLC - 通訊服務

11. XLRE - 房地產

在許多量化風險模型中都會將板塊視為一個重要的風險來源,甚至將 11 大板塊切割地更細,這意味著同一個板塊的股票經常共同運動,而不同板塊的股票相關性則較低,藉此我們就可以透過分散風險的方式進行投資,這相當符合我們的直覺。

不過數據顯示長期而言S&P 500 均有側重於資訊科技板塊的趨勢,近期甚至有30%的權重落在資訊科技,這導致S&P 500的波動較高。因此本篇研究要做的是利用板塊ETF組出有較高風報比的投資組合,並且將此結合長天期債券TLT以及黃金GLD進行操作,探討是否有比槓桿S&P 500(UPRO)還要更好的方式。

二、資料來源與回測設定

資料來源 : Yahoo Finance

回測期間 : 2006-04-28 至 2024-01-31

回測標的 : TLT、GLD以及排除10(XLC), 11(XLRE)的板塊ETF,因為這兩檔很晚上市。

槓桿利率設定 : 固定年利率3%,3%利率會使模擬槓桿ETF報酬比UPRO低,相對穩健。

平衡方式 : 每月底計算權重,於月初收盤進行調整。

三、量化策略

現在我們有板塊ETF、債券、黃金,接下來的步驟是將板塊ETF組合成股票部位,再將股票部位和債券、黃金進行資產配置,過程中我們會用到最小變異數投組以及風險平價法。

以下策略的主要邏輯是,在不犧牲報酬的前提下,盡可能地降低風險,這麼一來槓桿後的風險就得以控制,而且報酬也不會因為波動耗損而劇烈減少。

1. 板塊ETF之最小變異數投組

以一句話簡單解釋最小變異數投組就是:

「過去一段期間,求一組投資組合權重,這組權重會使過去的投資組合波動最小。」

詳細的數學式在此不贅述,問ChatGPT就會有解答,這是大學投資學前幾章的東西。該方法最有問題的在於共變異數矩陣很可能估計不準,當投資標的太多時,甚至會遇到共變異數矩陣不可逆的問題,而且投資標的過多時,最小變異數投組容易過度配適,導致樣本外的波動依舊很高,除此之外,過低的風險也可能帶來更低的報酬。

由於我們的標的僅有九檔,板塊間的相關係數還算穩定,波動也具有可預測性,因此共變異數矩陣估計的還算準,而且也不容易會有過度配適、矩陣不可逆的問題。在沒有提交的報告中顯示,各個板塊ETF的偏差檢定(Bias Test)皆顯示風險預測相當穩健。

為了避免產業過度集中及配適,求解最小變異數投組時,我們限制了單一產業不可以超過約30%。事實上,儘管拔除這個限制,最終的績效也相當接近甚至更好,代表該方法相當有穩健性。

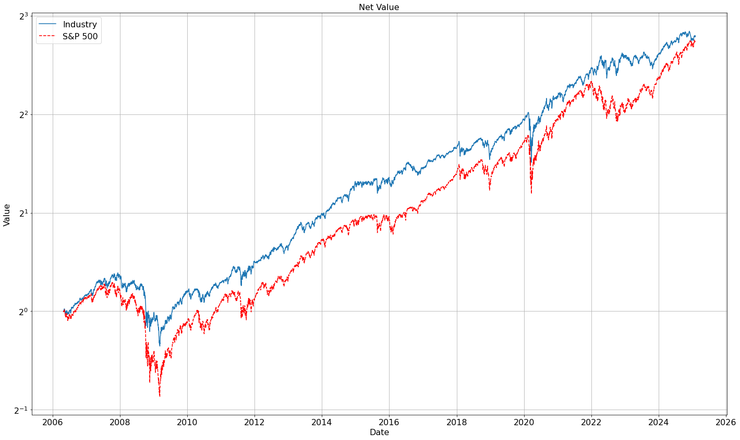

從下圖績效圖可以看出來,Industry 投組在2008、2015、2018、2020、2022下跌時皆有更好的表現,不辜負「最小變異數投組」的稱號,儘管報酬與S&P 500相當,該投組的風報比(夏普率)高了S&P 500約0.5倍,最大回撤減少了15%。

板塊最小變異數投組

權重配置圖方面,最小變異數投組在各個時期配置皆有配置到不同的板塊,這是因為不同板塊的風險、相關係數會隨著時間變化,這個效果類似於撤出逐漸變高風險的板塊、入資逐漸變低風險的板塊。

板塊權重變化

2. 大類資產風險平價法

以一句話簡單解釋風險平價投組就是:

「過去一段期間,求一組投資組合權重,這組權重會使所有資產貢獻的風險相同。」

詳細的數學式在此不贅述,問ChatGPT就會有解答,而且發明風險平價的過程還有一段故事,故事是Ray Dalio某天起床 .... 。該方法衍伸的問題和最小變異數相同,有趣的是,如果股票、債券以及黃金的相關係數皆為相同數值,比方說 0.1,那麼風險平價的投組權重剛好會是波動率的倒數加權法。在沒有提交的報告中顯示,風險平價法和波動率倒數加權法皆有相似的績效,代表該方法相當有穩健性。

與最小變異數法相同,由於板塊ETF已經被我們「打包」變成股票類別,因此現在只剩下三個大類資產而已,不會誤觸到風險平價法的缺陷。

從下圖績效圖可以看出來,Multi-Assets 投組主要在2008年下跌時有更好的表現,這正是配置大類資產的好處,2008年時債券上漲和黃金抵銷了股票的損失。雖然最終的報酬跑輸S&P 500,不過風報比(夏普率)來到了S&P 500的兩倍,而且最大跌幅僅有18%,是S&P 500的三分之一。

至於權重配置圖方面,可以看出來只要某類資產的相對風險急遽增加,風險平價投組就會撤資,並且進入風險比較小的資產,比如說2020疫情股票被撤資進債券、2022升息時資金流向黃金。

四、時序動能

時序動能(Time-Series Momentum,下略 TSMOM)是一種動能策略,它的邏輯非常簡單,回顧過去一年期間如果報酬率大於 0,下一期就持有該資產,反之就清空資產。Hamill, Rattray and Van Hemert(2016)指出該方法成功取得很好的風報比。這是一種文獻廣為人知的動能因子。

有趣的是,時序動能和200MA均線是扯得上關係的,當一個資產的時序動能為負時,通常就會接近200MA附近。

在大類資產層面,我們使用時序動能剔除過去一年報酬率為負的資產,並將其求得的權重等比分配到其他資產。由於回測期間沒有三個資產報酬率皆為負的情形,所以策略依舊是長期持有純做多(Long-Only)。

下圖比較了Multi-Assets和TSMOM的差異,進行了時序動能的優化後,TSMOM的報酬率提高至跟S&P 500相似,但風報比依舊維持在S&P 500的兩倍,最大回撤甚至比Multi-Assets還要來的更低。

五、槓桿後報酬

回顧一下策略。我們在不犧牲報酬的前提下建構出最小變異數股票投組,再來將股票、債券以及黃金進行大類資產配置,雖然犧牲了一點報酬,但換取了更高的風報比,最後利用時序動能把大類資產投組的報酬拉至和S&P 500指數相似。三個投組的報酬皆與S&P 500指數相似,不過最終風報比卻提高了兩倍。

先前我們的諸多研究已經指出,波動耗損對槓桿投資有很大的傷害,因此可以推論風報比更高的投組,即便不槓桿的情況下報酬都差不多,但槓桿後可以預期會有很大的差異。

下圖可以發現所有的策略皆比模擬三倍S&P 500有更好的報酬,而且策略在2020、2022也都表現的更加抗跌,風報比都顯著得到提升,有趣的是槓桿後的Multi-Assets和TSMOM的最大回撤甚至比 S&P 500 原型指數低了6%以及8%。當然,有一部分的原因是礙於資料的可取得性,我們只能從2008年崩盤前開始測,因此UPRO有較差的表現。

績效如下:

槓桿前

S&P 500、Industry、Multi-Assets、TSMOM

1. 年化報酬率

10.68%、10.86%、8.77%、10.30%

2. 最大回撤

-55.25%、-40.3%、-17.82%、-17.11%

-----------------------------------------------

槓桿後

S&P 500、Industry、Multi-Assets、TSMOM

1. 年化報酬率

13.45%、20.06%、18.57%、22.71%

2. 最大回撤

-95.65%、-84.91%、-49.75%、-47.61%

六、結論

幾年前,我一直認為板塊槓桿ETF沒什麼用,主要是因為個別板塊的波動甚至比S&P 500高,但我卻沒有思考到板塊之間有分散風險的功能。經過這次實驗後我發現板塊槓桿ETF仍有其用處,而且大類資產配置確實能大幅降低回撤。不過資金要求暫時看起來有點龐大就是了。

最後,建議使用該策略的投資人要有量化的相關背景,還有許多可以改進的方法。

FB : Jin 槓桿指投 Lab