🌸如何加入【珠蒂的美股筆記本】LINE私人社群,接收市場與個股訊息?

訂戶將受邀加入【珠蒂的美股筆記本】專屬的LINE私人社群,請至專欄了解。⭐️焦點

- 美國8月ISM製造業47.2,前兩個月為46.8、48.5,較前月回升,積壓訂單與客戶庫存單月上升,使新訂單下降,並以進口略增,但整體庫存仍偏低。其中,機械設備與電子產品產業對周期性需求表達正面態度,目前仍有週期性訂單支撐與庫存偏低情況,製造業維持中性保守,雖未有成長動能,但也未有衰退風險,市場靜待利率與總統選舉的心理預期下,短線上仍未見積極改變現狀的情況,市場仍有權衡經濟平衡的逢低布局機會,仍須留意市場輪動、分歧、個股表現,震盪整理時間拉長或波動增加。

- 特斯拉公布中國電動車交付季增37%預計高於全市場,顯示週期性需求強勁,美國8月製造業行業維持周期表現、低庫存,中性保守靜待利率政策、總統選舉或裁員重組等調整,昨日市場資金流向債券、股市震盪,產業明顯分歧或個股表現。

- 9/5(四)美國8月ISM服務業數據。9/6(五)美國8月就業與失業數據。2024/9/18(三)美國利率會議。

⭐️技術面概況

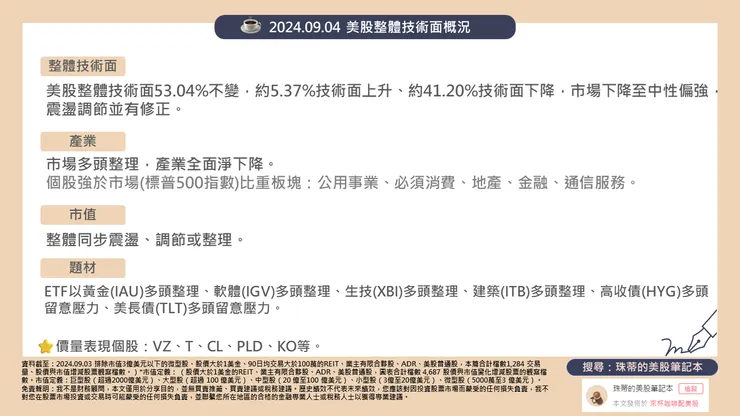

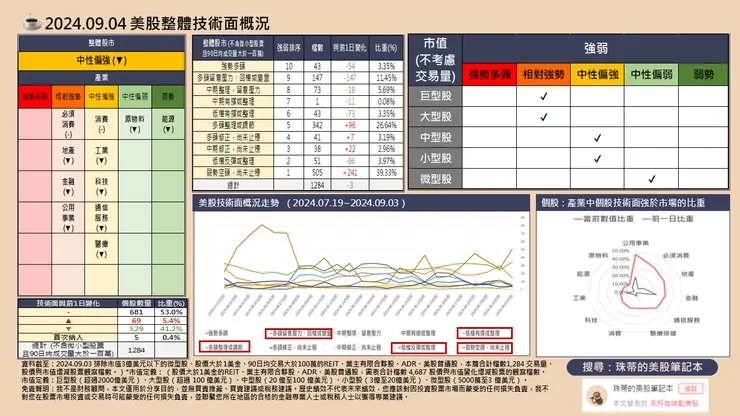

- 美股整體技術面53.04%不變,約5.37%技術面上升、約41.20%技術面下降,市場下降至中性偏強,震盪調節並有修正。

- 產業方面,市場多頭整理,產業全面淨下降。個股強於市場(標普500指數)比重板塊:公用事業、必須消費、地產、金融、通信服務。

- 市值方面,整體同步震盪、調節或整理。

- 題材方面,ETF以黃金(IAU)多頭整理、軟體(IGV)多頭整理、生技(XBI)多頭整理、建築(ITB)多頭整理、高收債(HYG)多頭留意壓力、美長債(TLT)多頭留意壓力。

- 近三日風險殖利率:12.785%,前日12.779%,12.828%,短線震盪下滑。

⭐️概況筆記

- 風險方面,製造活動中性保守、整體成長性擴張力道尚未見明顯動能,但就業與消費市場維持穩健,支撐經濟穩增長,市場也評估9月利率會議是否降息,市場也將持續緊盯科技巨頭與成長股的收入增長動能是否趨緩,以及利潤是否維持穩定,以及美國總統候選人政策中企業稅負是其中關注的焦點,並留意企業初步有裁員或凍結招聘來進行重組,留意趨勢的發展是否造成短線承壓。

- 機會方面,美國經濟穩增長、物價壓力增速趨緩,消費者情緒尚未降溫,整體經濟增長仍然有撐,目前仍利好於基本面。目前穩定的利率政策有利於企業投資、消費環境在經濟增速與通膨物價平衡,股仍優於債,但市場權衡經濟平衡、利率預期下仍可關注債券、黃金。題材中AI帶動資本支出與終端消費品的迭代更新,帶動晶片、記憶體與供應鏈、零售商與軟體、人形機器人、結合基因發現與療法、自動駕駛的發展將受市場關注,相關題材包括電力、核能、材料、原物料,利率預期下地產、債券、貴金屬皆有所表現,同時數字貨幣也受到美國總統候選人Hariss團隊與川普支持。

- 美債2年期殖利率3.86%、10年期殖利率3.83%,30年期殖利率4.12%,3個月期殖利率5.1%,美元指數101.6、黃金2524、波動率(VIX)19.85。

- 7月美國聯準會利率會議維持利率不變,維持在5.25%至5.50%。穩定的利率政策有利於企業投資與消費環境,並仍需留意服務業與消費需求是否能續支撐製造活動,維持週期表現,預計市場仍將權衡經濟增速與物價的平衡,聯準會主席透漏可能再9月會議中討論降息,仍須關注9月利率預期路徑是否改變,此前6月預計降息路徑延後至2026年低於3%。預計2024/9/18(三)美國利率會議。

- 美國8月ISM製造業47.2,前兩個月為46.8、48.5,較前月回升,積壓訂單與客戶庫存單月上升,使新訂單下降,並以進口略增,但整體庫存仍偏低。其中,機械設備與電子產品產業對周期性需求表達正面態度,目前仍有週期性訂單支撐與庫存偏低情況,製造業維持中性保守,雖未有成長動能,但也未有衰退風險,市場靜待利率與總統選舉的心理預期下,短線上仍未見積極改變現狀的情況,市場仍有權衡經濟平衡的逢低布局機會,仍須留意市場輪動、分歧、個股表現,震盪整理時間拉長或波動增加。

- 美國 7月 ISM 服務業指數51.4,自前月的48.8回升,目前維持在新訂單、庫存增加與消化庫存的平衡,維持週期訂單的消化與增長,並為年底秋季消費假期做準備,並在建築業、住宿餐飲業、批發業見訂單與人力需求,皆有望續支撐勞動與消費市場、支撐經濟基本面維持穩健增長,各產業需求支撐物價,未有衰退顯現,仍有望吸引股市逢低買盤。

⭐️價量表現個股

VZ、T、CL、PLD、KO等。

更多資訊請見:2024.09.04 美股價量表現股-題材與技術面概況

🧡全市值美股技術面清單下載:連結

⭐️技術面與焦點內容

美國8月ISM製造業47.2,前兩個月為46.8、48.5,較前月回升,積壓訂單與客戶庫存單月上升,使新訂單下降,並以進口略增,但整體庫存仍偏低。其中,機械設備與電子產品產業對周期性需求表達正面態度,目前仍有週期性訂單支撐與庫存偏低情況,製造業維持中性保守,雖未有成長動能,但也未有衰退風險,市場靜待利率與總統選舉的心理預期下,短線上仍未見積極改變現狀的情況,市場仍有權衡經濟平衡的逢低布局機會,仍須留意市場輪動、分歧、個股表現,震盪整理時間拉長或波動增加。

細節訊息:

- 新訂單指數44.6,前月為47.4。(整體訂單以紙製品、初級金屬、木製品、電腦及電子產品增加,其餘下滑。)

- 價格指數54,高於前月的52.9,整體仍擴張有撐。(以化工產品、電腦及電子產品、食品飲料和運輸設備主要上漲。)

- 積壓訂單43.6,前月41.7,單月增加。(以電腦及電子產品增加,其餘下降)

- 客戶庫存48.4,前月45.8,單月增加。(以紡織、機械、電子設備與零件、電腦及電子產品增加,其餘偏低或不變。)

- 生產指數44.8,前月45.9,逐月下滑。(電腦及電子產品、初級金屬增加。)

- 就業指數46,前月為43.4,短暫止跌。(以食品飲料、煙草、初級金屬增加,其餘下滑)

- 供不應求:電力與電子零件、電子設備、液壓元件和顏料。

- 新出口與進口訂單分別為48.6、49.6,前月為49、48.6,進口增長、出口略降,但整體變化不大。

特斯拉公布中國電動車交付季增37%預計高於全市場,顯示週期性需求強勁,美國8月製造業行業維持周期表現、低庫存,中性保守靜待利率政策、總統選舉或裁員重組等調整,昨日市場資金流向債券、股市震盪,產業明顯分歧或個股表現。

特斯拉公布8月上海工廠電動車交付8.6輛,月增17%,季增37%,對比整體中國8月新能源車銷量將躍升至105萬輛,月增11%,年增32%,週期性需求以及免息貸款帶旺銷量,特斯拉並宣布針對中國市場購車的5年零利率方案延長至9/30,市場或看好續支撐銷量。

免責聲明

我不是財務顧問,本文僅用於分享目的,並無買賣推薦、買賣建議或稅務建議。您應該對因投資股票市場而蒙受的任何損失負責,我不對您在股票市場投資或交易時可能蒙受的任何損失負責。