2301光寶科主要業務為LED封裝、LED照明,各類電子產品零組件及電源供應器,為全球三大電源供應器廠商。

自三月份外資降評至今,股價表現仍相對平穩,為持續下跌,但也無明顯回升。個股分析-2301光寶科|外資降評 營運真的有這麼悲觀嗎?

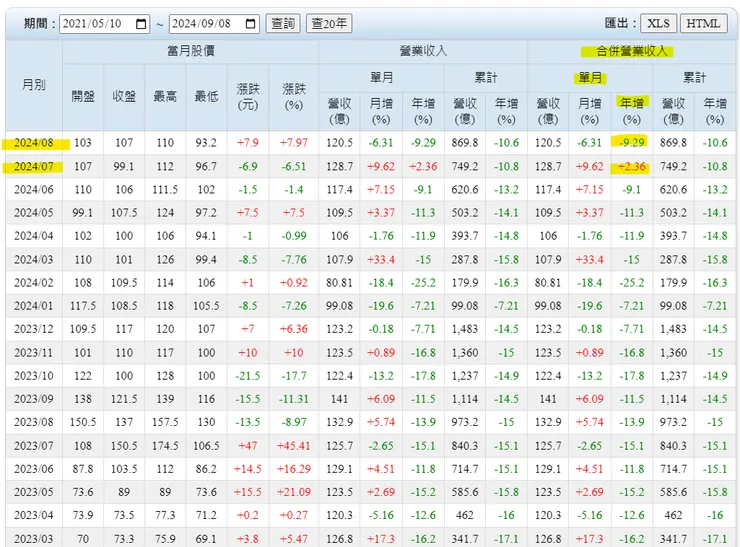

2024/9/6收盤價為102元,對應歸屬於近4季股利(2023H2+2024H1)約為4.506元,殖利率約為4.4%。

目前光寶科營收的確未有明顯復甦,但整體年減幅度維持約1成,並無持續惡化。

且毛利率仍維持相對高檔,且長期仍呈上升趨勢,未有明顯反轉向下。

近年公司主要發展之光電(含不可見光產品、車用電子產品)、雲端及物聯網部門,目前營收占比仍持續提升,由2021年49%上升至2023年56%,2024年H1再提升至58%。

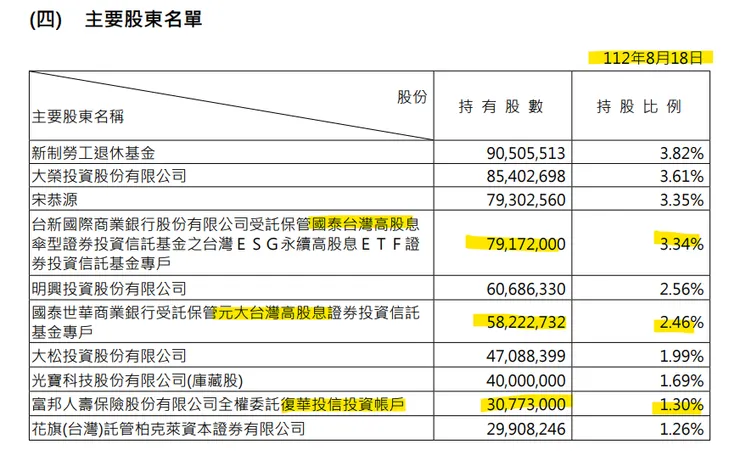

觀察在2023年年報中大型投顧機構持股,截至2023年8月18日,國泰高股息(00878)持股79,172仟股、元大高股息(0056)持股58,223仟股、復華台灣科技優息(00929)持股約30,773仟股。

至2024年9月6日三檔ETF對光寶科持股皆呈現增加:

國泰高股息(00878)持股109,391仟股(增加30,219仟股)、

元大高股息(0056)持股65,896仟股(增加7,673仟股)、

復華台灣科技優息(00929)持股約147,340仟股(增加116,567仟股)。

小結:光寶科長期為營運穩健之公司,且持續隨產業調整自身業務,汰換營運不佳之部門,持續隨產業動態發展新事業。

目前新產品推廣成效可能幅度不夠大,尚無法補足目前資訊及消費型電子產品需求下降之營收,使整體營運未呈現明顯復甦,但目前無出現明顯惡化,筆者仍持續看好長期表現。