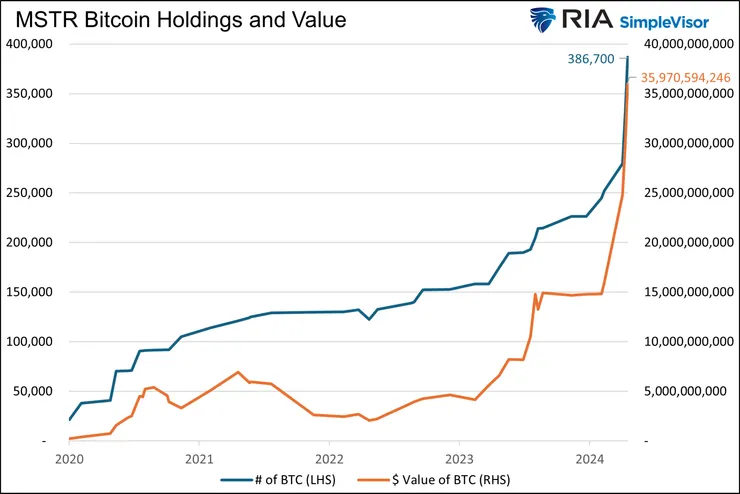

通過發行可轉換債券,MicroStrategy在五年內借入了72.7億美元,全部投入到比特幣中,這讓其股價與比特幣價格緊密捆綁,創造了一個讓人眼花繚亂的投資工具,但這引來了無數質疑:MicroStrategy是否成為了下一個龐式騙局?

💰債務與股權結構:

截至2024年9月,MicroStrategy的債權/權益比率為1.12,看似還在可控範圍內。這種策略讓公司能以低成本籌集資金繼續買入比特幣,但背後潛伏著巨大風險

💰72億美元債務的末日?

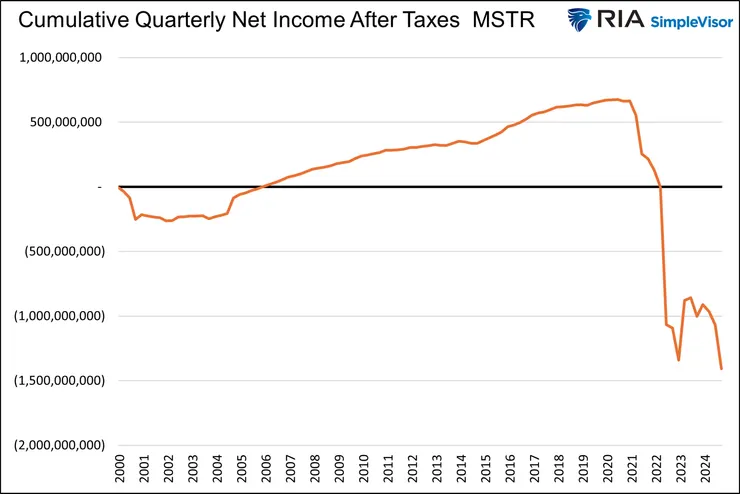

當這些可轉換債務到期時,MicroStrategy該如何應對?該公司的累計淨收入自2000年來竟為負15億美元,最近八個季度平均虧損3.16億美元

面對這種局面,公司要嘛增發新債來償還舊債,要嘛出售比特幣還債

💰末日場景:

如果比特幣價格繼續飆升,這一切似乎都是完美計劃。但一旦比特幣慘跌,股價低於轉換價時,債券持有者可能會要求現金償還

此時,公司的新債發行恐將一敗塗地,最終可能被迫割肉出售比特幣,進而打擊比特幣價格,形成一個恐怖的惡性循環

💰投資人的終極考驗:

MicroStrategy的策略確實充滿了高風險,不過將其直接貼上龐式騙局的標籤可能過於簡化

但隨著每一筆新債務的發行,最終,債務將遠遠超過股票,交易溢價將消失,可轉債的轉換價格將讓人感覺遙不可及,股票價格將在優先債務的重壓下崩潰,MicroStrategy很可能會隨之墜入深淵,這一切將發生在比特幣大幅下跌期間,即使比特幣將來可能再創巔峰