隨著永續議題的重要性提升,IFRS S1/S2 永續揭露準則正逐漸成為企業不可忽視的一環。從環境保護成本的精準計算,到效益的全面分析,這不僅是財務數據的變革,更是企業實現永續價值的關鍵。

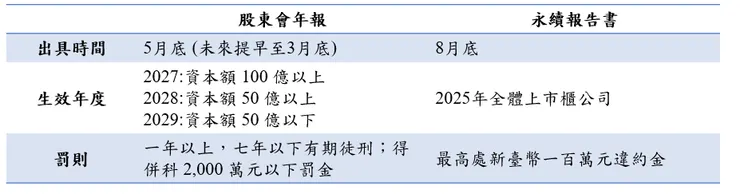

金管會也規定上市櫃公司分階段接軌 IFRS 永續揭露,將於 2026 年全面實施,代表透明的永續資訊將成為投資者決策的核心依據!環境保護成本與效益:

在上一篇中有提到企業可參考台灣「產業環境會計指引」來量化環境保護的成本與效益,這一篇就來聊聊相關的會計處理

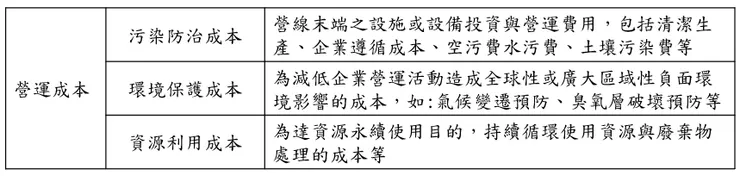

環境保護成本:

依環境保護活動之支出性質,分為資本支出與經常支出

- 資本支出: 該項支出在一定金額以上,產生之效益在一個會計期間以上,依照財務會計處理原則,列為資產取得成本,例如: 購買新設備來降低製程污染

- 經常支出: 依財務會計處理認列為費用或損失的金額,例如: 在環境保護目的下對員工的訓練成本

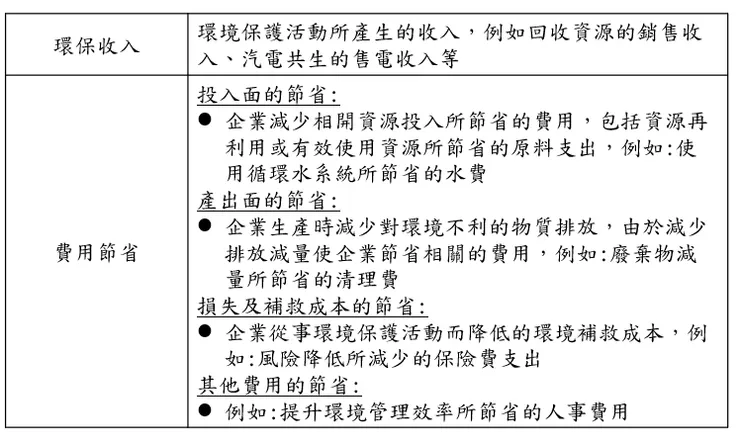

環境保護效益:

企業特定環保活動直接產生之效益,以及附帶產生的效益

台灣現況:

- 金管會發布「我國接軌 IFRS 永續揭露準則藍圖」,規定上市上櫃公司應依資本額規模分階段接軌 IFRS 永續揭露準則,並將 2026 年定為適用元年

- 上市櫃公司需在股東會年報中揭露 IFRS 永續揭露準則規定的資訊,並與財報同時公布,將連帶影響股東會年報的發布時程須大幅提前至最晚於年度終了後 3 個月或 75 日內公告申報

接軌 IFRS 永續揭露準則專區:

>>輸入股票代碼即可查詢各公司的專屬路徑圖

永續資訊未來揭露管道及影響:

參考資料:

從傳統財報到永續資訊財務化:解讀IFRS S1/S2對臺灣企業的影響 – CSRone 永續智庫