我國金融管理委員會考量國際接軌的必要性,於 2023 年公布「我國接軌 IFRS 永續揭露準則藍圖」,並宣布國內上市櫃公司將從 2026 會計年度起分三個階段接軌 IFRS 永續揭露準則。目前 IFRS 永續揭露準則包含「永續相關財務資訊揭露之一般規定 (S1)」與「氣候相關揭露 (S2)」,這兩份準則的特點在於:

1. 著重在與資本市場以及組織的投資者對話

2. 整體架構結合 TCFD 準則與 SASB 準則

3. 關注永續資訊對於組織的財務影響

(一) 永續相關財務資訊揭露之一般規定 (IFRS S1)

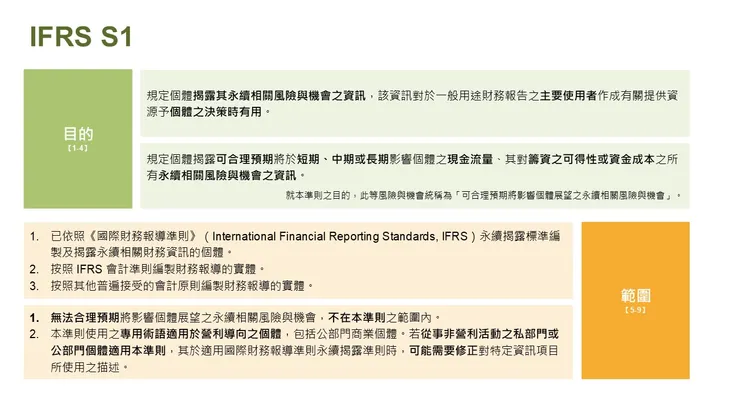

IFRS S1 的第 1 至第 4 段說明了準則目的:首先,規範組織應揭露其永續相關的風險與機會,這些資訊能協助財務報告的使用者在決策時做出更周全的判斷。其次,這類資訊應涵蓋那些可合理預期會影響組織短期、中期或長期現金流、資金取得能力,或資金成本的永續相關風險與機會。

IFRS S1 同時界定了適用範圍:如果某項永續相關風險與機會,若無法合理預期會對組織產生影響,則不需要揭露該項資訊。此外,準則主要適用於營利導向的組織個體。若為非營利組織與公部門單位,則需依情況調整特定資料項目的表達方式。

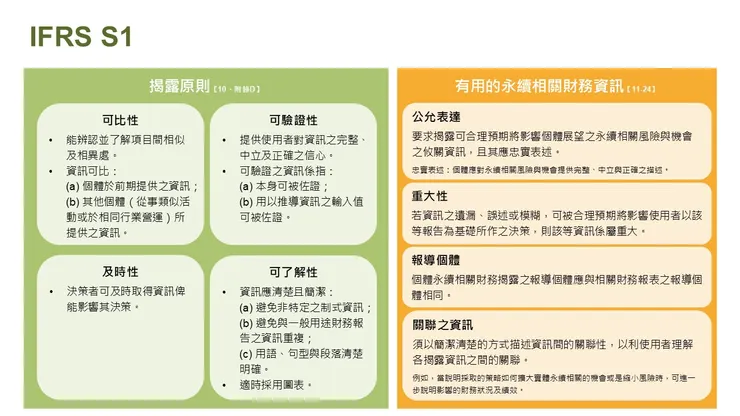

準則目的與揭露範圍

根據準則第 10 段與附錄 D,IFRS S1 規定組織應遵循四項揭露原則:可比性、可驗證性、及時性與可了解性。首先,資訊應具備可比性,能與前期數據相比較,亦能與同業組織進行橫向比較。其次,資訊應可驗證,即組織所揭露的內容 (包含推導資訊所使用的輸入值) 都應具備佐證依據。第三,資訊應能及時提供,確保使用者在做判斷時能夠取得必要資訊。最後,資訊應清晰簡潔,必要時搭配圖表說明,以提升可了解性。這四項原則有助於提升永續相關財務資訊的有用性。

IFRS S1 所稱的「有用的永續相關財務資訊」,是指組織對永續相關風險與機會所揭露的資訊,應具備完整、中立與正確的描述,同時具有重大性,也就是當資訊的遺漏、誤述或模糊足以影響使用者的判斷與決策時,就屬於重大資訊。此外,永續資訊的報導個體應與組織在其他財務報導中的個體一致,以確保一致性與可比較性;揭露內容也應以簡潔明確的方式,呈現各項資訊之間的邏輯與關聯性。

揭露原則與有用資訊

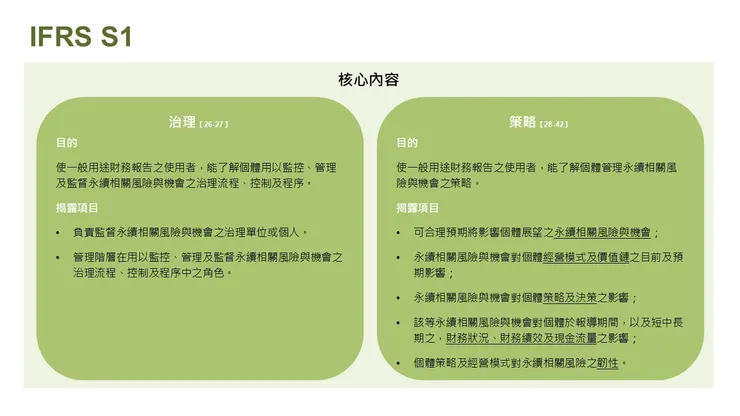

在核心內容中,IFRS S1 採納 TCFD 的四大主題作為揭露框架,包括治理、策略、風險管理、指標與目標:

治理|

治理內容應揭露組織用以監督、管理及控制永續相關風險與機會的治理流程、責任機制與決策程序,例如說明負責監督永續議題的單位、職責分工與其參與方式等。

策略|

策略內容應說明可合理預期將對組織產生影響的永續相關風險與機會,這些項目可能在現在或未來影響組織的經營模式與價值鏈,進而影響財務狀況、財務績效及現金流量。此外,也應揭露這些風險與機會對組織策略與決策的影響,以及組織面臨永續風險的韌性。

核心內容 (1)

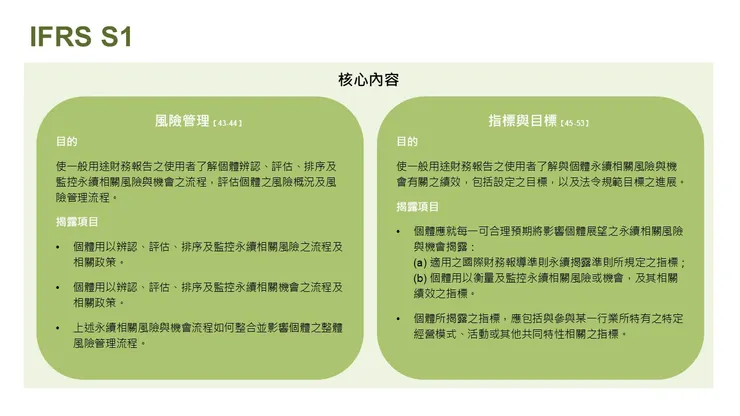

風險管理|

風險管理中,應說明組織用以辨識、評估、排序及監控永續相關風險與機會的流程與策略,並進一步說明這些流程如何與既有的整體風險管理架構整合。

指標與目標|

指標與目標的揭露應涵蓋組織在永續相關風險與機會方面的績效,包括對內部目標及外部法規要求的進展情況。內容應呈現每項永續相關風險與機會適用的國際準則指標,以及組織用以衡量與監控相關績效的指標。

核心內容 (2)

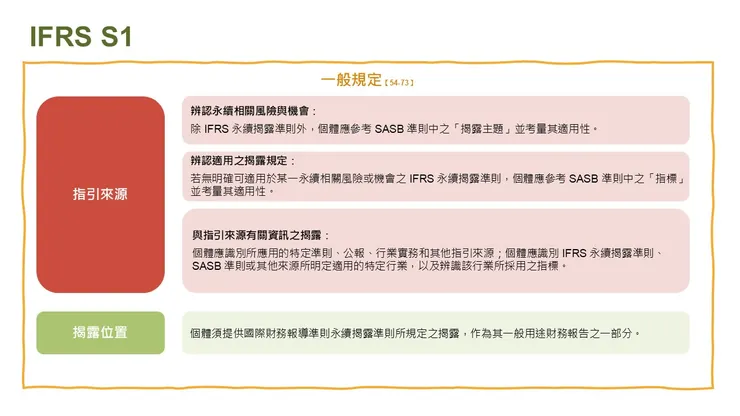

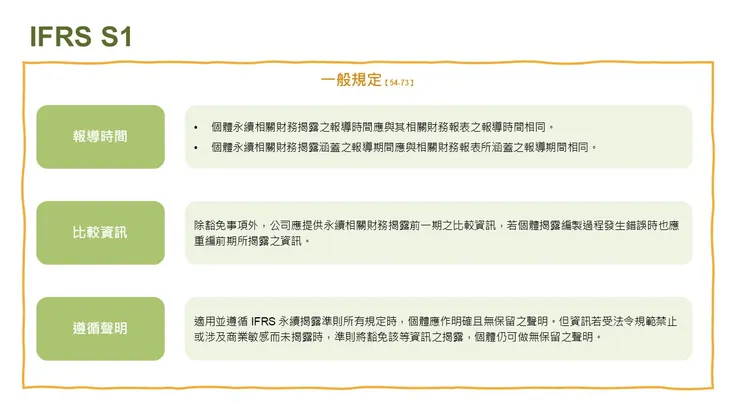

在 IFRS S1 第 54 至 73 段的一般規定中指出,永續揭露應作為一般用途財務報告的一部分,其揭露的報導時間與涵蓋期間都應與財務報告一致,以利資訊整合與可比性。除了揭露原則中強調的前期資訊可比性,若發現揭露編製過程有錯誤,也應重編前期資訊。至於揭露內容的指引來源,IFRS S1 鼓勵組織運用 SASB 準則中的「揭露主題」與「行業指標」,作為揭露項目的補充指引。

一般規定

為回應市場所關注的氣候議題,國際永續準則理事會 (ISSB) 亦從 IFRS S1 的架構延伸出更具體的氣候揭露準則——IFRS S2,筆者將於下一篇文章說明其核心內容與我國的實務接軌現況。