2024Q4結束了。原本持續的降息預期,在十一月的美國總統大選之後,路途指引變得模糊了起來。川普2.0時代,市場告訴我們,未來美國通膨可能會因為關稅壁壘而升溫,此一猜想,造成了非美貨幣的大跌,強勢美元再度襲來,導致全球股市在第四季的漲幅集中在美股。即使在今年年底確實降息至4.3%,但利率點陣圖預測明年只會降息兩碼,代表未來通膨不確定性的增加,使得聯準會不得不保守應對,也給了市場一陣恐慌。

股市表現回顧:

在投信方面,除了台灣股市以Franklin出品的ETF為代表,其他區域股市都以Vanguard出品的ETF為代表。

在指數方面,除了美國股市使用追蹤CRSP指數的ETF,其他區域股市都使用追蹤FTSE指數的ETF,兩個指數都以流通市值加權。

在幣別方面,會以美金和台幣兩種方式計價。匯率則以第四季的初始開市日和最後開市日的收盤價作為參考。

美國第三季的GDP終值成長3.1%,高於市場預期,其實美國經濟還是很好的,但是明年的川普上任之後,關稅壁壘會造成多大的影響,是整個市場目前一直在進行預測的,也使得非美股市在第四季都有不小的賣壓。

第三季的通膨率分別為2.4%/2.6%/2.7%,在九月的時候達到了2.4%,為目前最低的通膨,不過並沒有如我預期所想得很接近2.0%,尤其在接近年底的狀況下,通膨還有稍微上升,感覺是由於降息的關係,使得通膨又些微上升。不過這也代表利率走向和通膨趨勢,一般人根本是難以正確預測的,以預測利率和通膨來進行投資規劃,是很容易出差錯的。

第三季的核心通膨率分別為3.3%/3.3%/3.3%,完全沒有下降趨勢。呈上季的文章,利率點陣圖從降息三碼變成降息一碼再變成降息四碼,然後降息四碼真的成真了,可是美國長債卻開始跌。原因是明年年底預測利率中位數又變化了,長債總是跟著利率期貨,也就是未來利率的變化而走,若沒辦法預期到市場上沒看到的資訊,根本沒辦法在債市進行擇時進出。

第三季的個人消費支出分別為2.1%/2.3%/2.4%,核心個人消費支出分別為2.7%/2.8%/2.8%。和通膨率的趨勢差不多,都是在美國降息之後,有些許的反彈。

台灣第三季的GDP由主計處初步統計成長3.97%,2024全年GDP成長可望達破4.00%。央行預測2024全年GDP成長再度上修,從今年九月的3.82%上修至十二月的4.25%。

目前台灣出口連十三紅,景氣燈號指標處在黃紅燈,明年的變數尚多,儘管有些預測可能已經加入了川普的關稅戰作為考慮,但實際上會有多大影響尚未可知,加上AI產業和非AI相關產業的兩極化走向,一旦AI產業的成長停滯越發嚴重,就很可能會造成一波衰退。

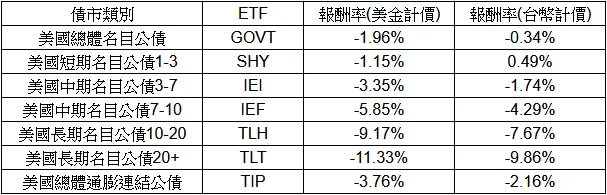

債市表現回顧:

在投信方面,皆以iShares出品的ETF為代表。

在指數方面,皆以追蹤ICE指數的ETF,以總市值加權。

在幣別方面,會以美金和台幣兩種方式計價。匯率則以第四季的初始開市日和最後開市日的收盤價作為參考。

美國兩年期公債殖利率為4.25%;美國十年期公債殖利率為4.58%;美國三十年期公債殖利率為4.79%。

這一季中,十一月和十二月也降息了,不過長債的走勢也和先前一樣下跌,原因也差不多,所以就不多做說明了。有趣的是,殖利率曲線在最近已經結束倒掛了,也就是說,明年的降息預期大幅下降使得殖利率曲線回到正常,且最近的美國經濟數據其實並不算太差,所以還有什麼理由又需要大幅押注長債去賭一波經濟衰退的大幅降息?

季度回顧的文章,就到這裡告一段落了,今年開始會開啟新的系列文章,感謝有持續觀看的讀者,可以敬請期待。