重電市場正在經歷什麼轉變 ?

根據優分析業界消息,台灣的重電產業鏈在北美市場正經歷三項重大轉型計畫,這些變革將大幅提升訂單潛在價值。

法人機構近期拜訪華城,轉述訪談內容指出根據法人轉述訪談內容指出,全球能源轉型、AI資料中心等皆推升電力需求,除了美國外,歐洲的需求也相當大,都在向台廠要產能。近期東元法說會,董事長利明献也表示,有意併購強化北美市場拓展,進入變頻器、變壓器產品領域,8個潛在投資項目包括重電、變頻器、虛擬電廠等,並期望再一年內取得成果。從消息面觀察,不論是市場需求又或是重電業者的策略,表明重電供貨的緊張程度可能正在加劇。

賣方市場確立,供不應求甚至可能出現缺料問題

一、短約轉長約:

隨著北美市場電力需求的增加,台灣的重電業者正與客戶洽談將短期訂單轉變為長期訂單,尤其針對具有長期需求的大型客戶,對於客戶而言,未來三年內電力供應鏈可能存在缺料問題,長約能穩定供應鏈和提高訂單的穩定性。這樣的轉變,更明確顯示出電網正處於賣方市場,因為對於客戶而言,短約價格的彈性勢必較高,對於重電業者而言,若拿到長期訂單,營運成長路徑的能見度將更清晰。

二、提高公共事業訂單比重:

過去台灣業者,在北美的主要客戶群體是公營事業體和EPC統包公司,訂單約各佔一半,其中EPC統包大型基礎設施項目,重電業者對其的議價能力來的弱。而公營事業的支出則受政府監管,標案形式下業者更能夠保證利潤發生。而重電業者看好,這類型的訂單,目標是將占比逐步提升至80%。

三、只挑高值訂單執行:

當重電業者被訂單追著跑時,勢必投入更有利的訂單,減少接零星或小型工程訂單的數量,將產線效益極大化。

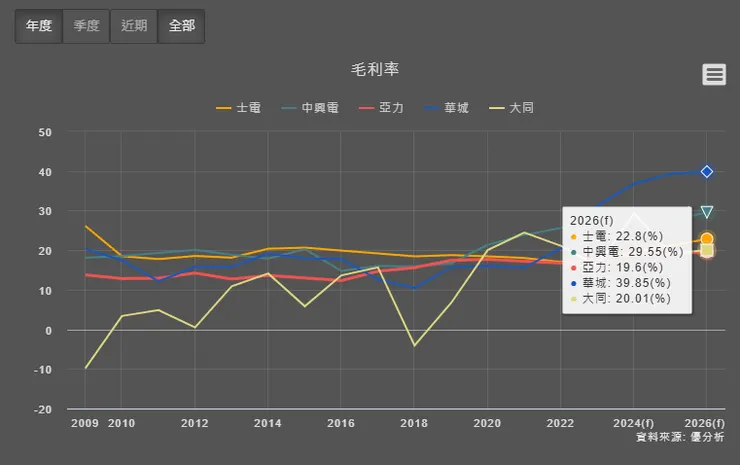

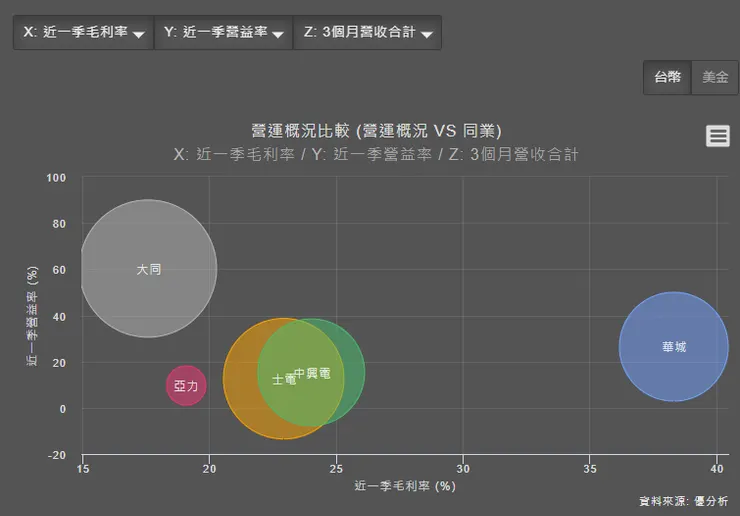

毛利率的表現,整體趨勢向上,其中華城、中興電毛利率成長較快,主要原因取決於電網建置初期,以輸變電系統最為優先,其中超高壓變電所、一次變電所需的變電設施較為高階,包含長距離高壓變壓器及GIS開關等,此部分的市場需求來的又快又急,進一步快速推升毛利率表現。而士電和亞力在產品方面以配電系統比重較多,配電需求會來的比輸變電系統晚。

國家發展和改革委員會,8月也公布了一項為期三年的計畫,旨在升級國內電力系統,以應對不斷增長的電力需求壓力,該計畫針對2024至2027年的電力系統升級,目標是在2030年前達到碳排放峰值。

為台灣的供電穩定,未來電供需要面對電力充足、系統要安全、減碳要加速等三大課題,並指示台電原訂10年完成電網韌性計畫、提早在4年也就是2028年,優先完成關鍵區域,及與民生相關關鍵工程。

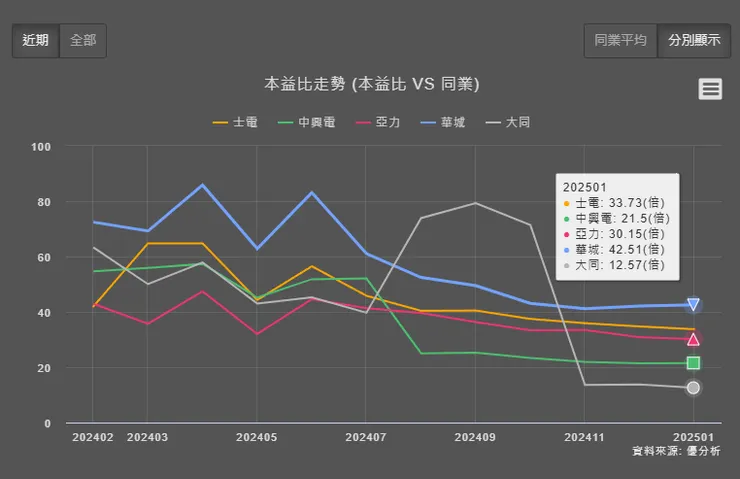

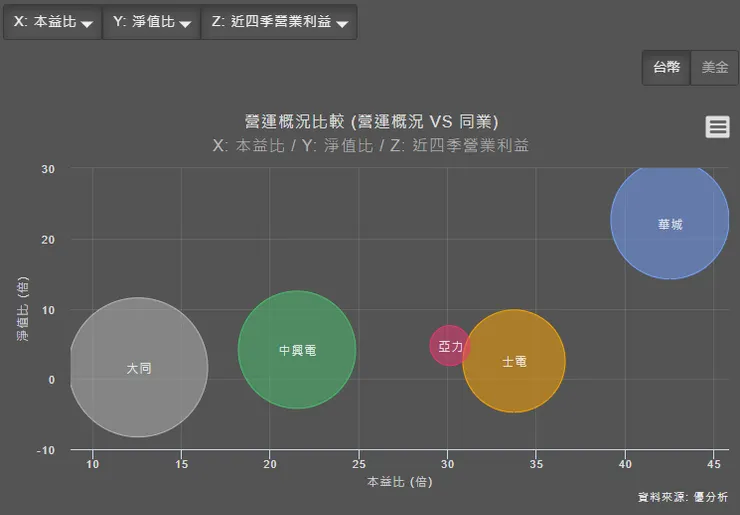

過去投資市場受資金吹捧,華城本益比一度追高至80倍以上,然而近期整體重電投資環境的本益比開始下滑,幾乎收回2024年所有的投資激情,已來到相對便宜的時間點。

營收變化原因及展望

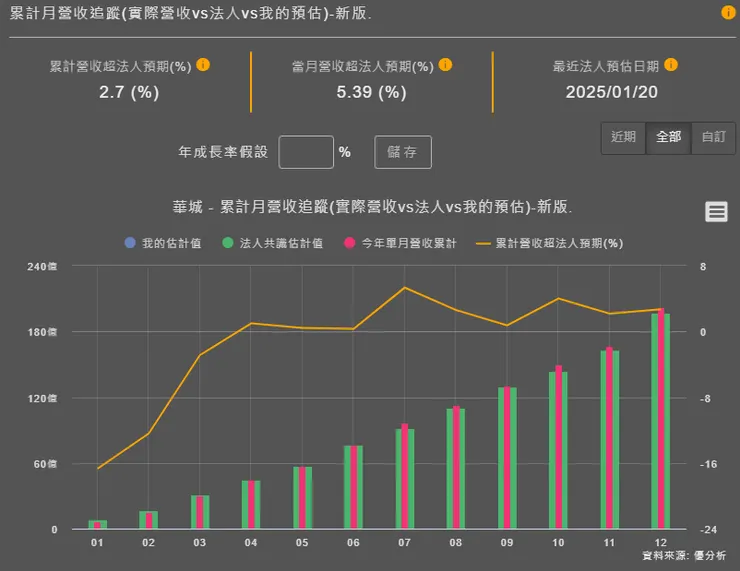

累積2024年前11月,華城變壓器營收占比由2023年的68%提升至73%。外銷佔比由2023年的35%提升至45%,顯示公司持續聚焦在變壓器外銷事業。

華城接單已達2027年,預估2025年外銷佔比將突破50%。2024年營收與獲利都較2023年成長,外銷利潤高於台電及綠能的成長動能。

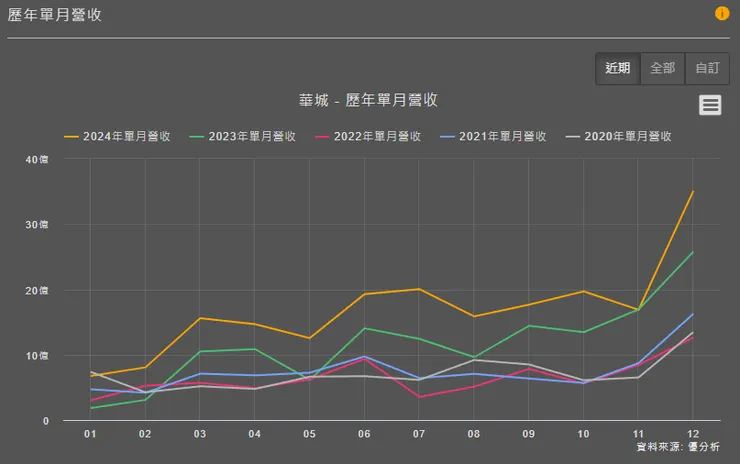

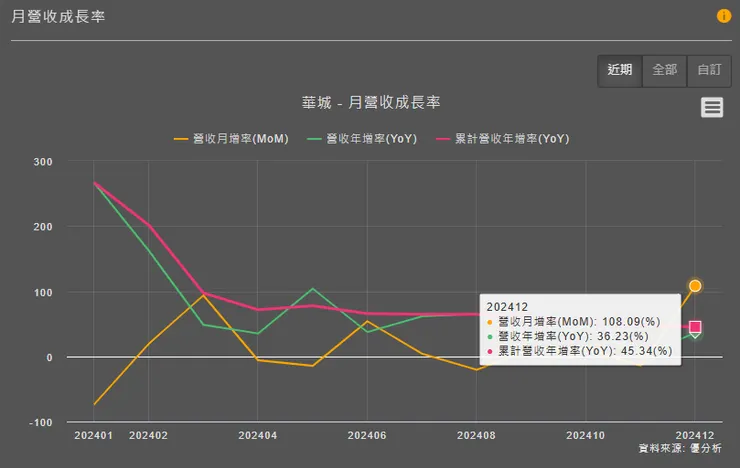

華城2024年12月營收25.7億元,QoQ+108.1%、YoY+36.23%,優於市場預期。主因外銷變壓器強勁,加上2024年11月因感恩節運輸遞延,原本應該在2024年11月列入營收的部分,顯現在2024年12月的營收中。

華城電機(1519-TW)透過技術創新、產能擴張與市場拓展,展現了其在電力設備市場的強勁競爭力。隨著全球對淨零碳排與基礎建設升級需求的增長,其長期成長前景備受期待。

他們是變壓器、配電盤這些「重電」產品的專家,尤其在國內高壓與超高壓變壓器領域,一直扮演著領先角色。現在,華城不只想在國內穩住腳步,更有野心在全球能源轉型的熱潮中大展拳腳。

成長動能全面展現

2024年第四季,華城的表現受到工程旺季推動,營運狀況整體維持穩定成長。儘管11月因感恩節假期及船期延遲影響,營收略有波動,但隨著12月進入高峰期,整體業績逐漸回穩。透過完成三班制、產線優化以及立體智慧倉儲建置,全年產能提升超過三成。

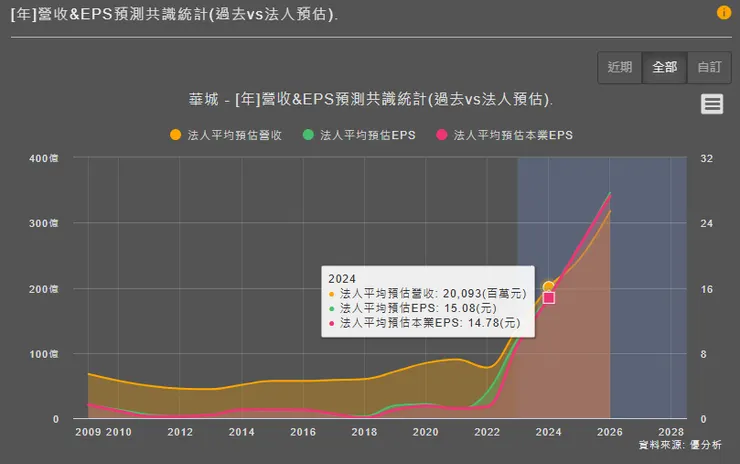

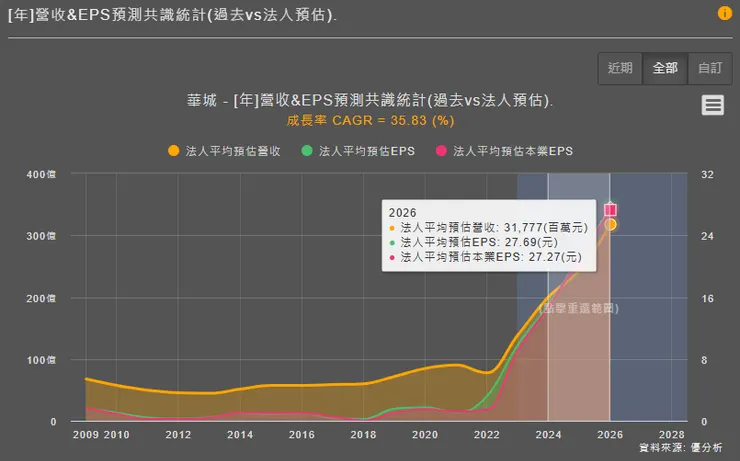

2024年營收約202億元,年增約45%,法人預估EPS可達14.78元,顯示需求強勁,尤其是變壓器產品穩定的出貨,以及國內外市場對電力基礎設施的高需求是主因。

技術實力方面,華城也展現出色表現,成功設計並交付首台525kV升壓變壓器,運送至美國極端氣候地區的一座特高壓發電廠使用。這台變壓器不僅能在50°C的高溫下穩定運行,其設計溫升標準更比國際IEEE規範低10°C,冷卻系統與能耗表現同樣優秀。這項技術突破,不僅是一次交貨的成功,更讓華城在國際高端電力市場中打響名號,未來有望承接更多高毛利訂單。

2025年,華城的產能預計將再成長30%以上,幫助公司迎來新的成長動能。今年公司投入8.8億元新建的觀音新廠,加上在台中港增租1公頃土地以提升大型變壓器的產能,這些擴充計畫預計於2025年投產,估計能帶來40至50億元的營收貢獻。而目前手上的訂單已超過120億元,甚至已排到2027年或2028年。

外銷產品佔比預計將提升至50%以上,特別是平均售價較高的產品,進一步推動營收成長。此外,台電強韌電網計畫穩定釋出標案,加上淨零碳排政策推動電動車充電相關事業快速發展,2025年將成為華城營收認列的大年。因此,2025年的營收預估上看至244億元,稅後EPS可望達到21.12元。

全球能源轉型下的機會與挑戰

全球變壓器市場其實是重型電氣設備市場的一部分,而這個市場主要為能源、電力、礦業以及石油天然氣等產業提供設備支援。根據數據,全球重型電氣設備市場從2021年的1406.3億美元,成長到2023年的1574.4億美元,兩年內增長了168億美元,年複合增長率約為5.8%。這些設備像發電、配電和輸電系統所需的變壓器,都是能源基礎建設中不可缺少的關鍵裝備。

而變壓器市場預計未來幾年會穩定增長,背後的推動力主要是全球電力需求不斷上升,以及各地持續擴展的輸配電網絡基礎設施。不僅是新增安裝帶來的需求,很多老舊變壓器的更新換代也為市場增長提供了動力。

不過,整體來看,市場的增長幅度在不同區域之間有很大的差異。像新興經濟體,比如中國、印度和其他亞太國家,基礎建設發展快速,電力需求大幅提升,這些地方的變壓器需求成長速度遠超全球平均水平。同時,像亞太、中東和非洲這些區域,因為電網擴建、電氣化以及更新老舊基礎設施的專案,也讓變壓器的需求顯得突出。

然而,根據資料顯示,2023年全球電力變壓器市場規模為351.82億美元,預計到2028年增長至481.43億美元;2024年到2028年的年成長率維持在6%至7%的範圍內,平均約為6.5%左右。從這個數據可以看出,雖然成長穩健,但相較其他高成長市場,這樣的增速顯然不算快。

未來幾年,隨著許多國家逐漸完成基礎設施的更新,市場的新增需求開始趨於穩定,之後的成長更多會來自於設備升級或更換。在這樣的市場環境下,競爭只會越來越激烈。廠商若想在低成長環境中突圍,就必須從其他競爭者手中搶下更多的市場份額,才能在這場競賽中站穩腳跟。

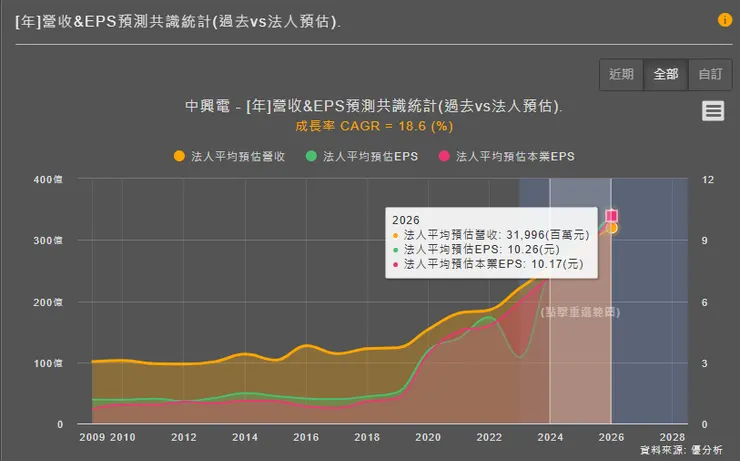

中興電-營收變化原因及展望

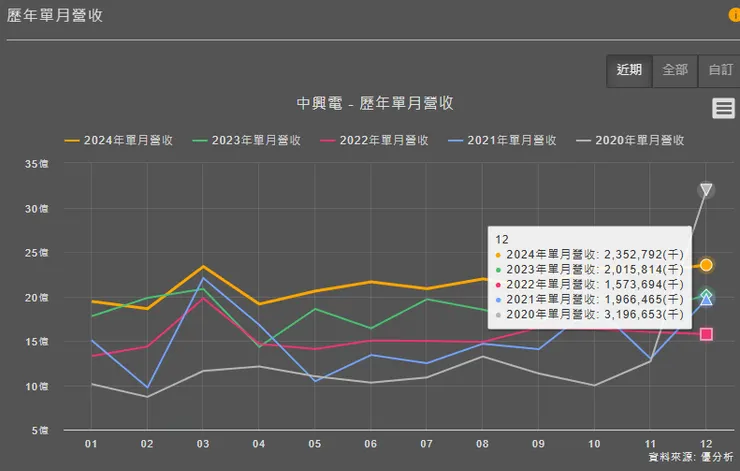

中興電在2024年合併營收達235.27億元,年增幅15.64%,超越2023年度營收,創下近四年新高。12月合併營收23.52億元,年成長16.71%,受惠於台電強韌電網計畫及離岸風電等因素,中興電目前在手訂單至少400億元,能見度可達2026年。

中興電展望2025年第一季,儘管工作天數下降,將持續消化現有訂單,預估營收年增10.3%。此外,2025年台電預算將再創高峰,看好中興電接單量無虞。

產能擴充

- 嘉義廠於2024年初投產,增建1,880坪廠房倉庫,提升產線順暢度,產能增加20%。中興電計畫在2025年再增募40位技術人力,並整建嘉義廠三座廠房及倉儲地約2,000坪,預期可增加20%至30%的產能。

- 2026年將以自動化焊接與AI報價系統提升效率,預期屆時產能將提升15至20%。

海外市場拓展

- 中興電積極開發日本市場,與日本機電大廠接觸,希望將GIS開關銷往日本,預計2026年成行。中國子公司受惠於日本需求,業務成長130%,並計畫利用中國廠的產能來支援海外訂單。

- 在美國市場,中興電與德州的一家客戶合作,主要出口小型變壓器,並計畫逐步進入當地GIS設備市場。

技術與產品

- 中興電為國內唯一通過台電345kV氣體絕緣開關(GIS)認證的廠商,在取得台電訂單上具有優勢。

- 氫能業務方面,中興電持續與印度客戶洽談動力單元,預估氫能實際營收發酵時間為2026年後。

市場挑戰與應對

- 由於缺工問題,台電土建進度落後,導致重電設備拉貨速度放緩,預期2025年重電設備拉貨速度持續放緩。

- 儲能案場工程取消很多,中興電會用屋頂太陽能發電、嘟嘟房的成長、海外業務來補足。

未來展望

- 中興電預計2025年營收將年增雙位數,並計畫繼續擴展其氫能源技術,預期2026年氫能市場需求將大幅增加。

- 經濟部將2024-2033年全國電力需求預估CAGR由2%上修至2.8%,這將進一步推動中興電的成長。

由於台灣面臨勞工短缺,特別是在土建方面,導致台電的土建進度落後,進而影響重電設備的拉貨速度。這使得2024年下半年至2025年的產品組合不利,重電設備的營收比重下降,毛利率因此受到影響。這種情況預計將持續到2025年。

勞動部在2024年9月的人力需求調查報告中,約有6.6萬個職位懸缺超過半年找不到人,其中營建工程業約7千個,占比達11%。

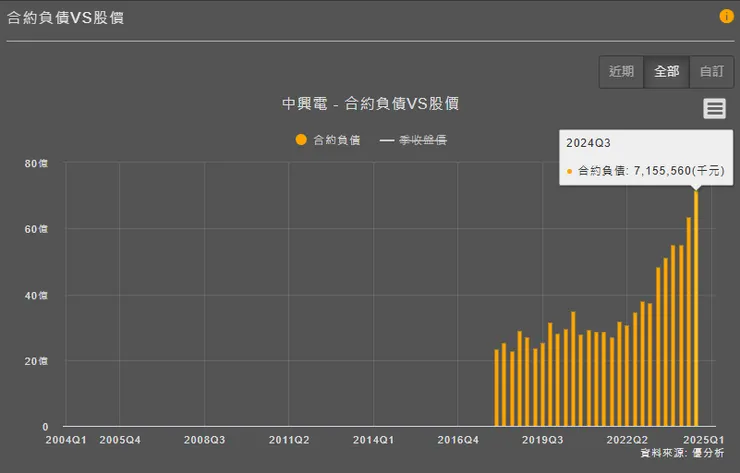

不過換個角度思考,台電進度落後,並非表示這些需求就消失了,訂單仍在積累,事實上我們從合約負債、存貨與存貨週轉天數進行觀察,可以看出存貨持續在上行,因為訂單相當的多,可是存貨週轉天數相較過去水位較高,這說明訂單可能有遞延的問題, 工程進度遞延通常意味著設備或物料無法按時投入使用。

2025年成長動能聚焦海外市場與氫能布局

日本市場,中興電與富士電機合作,為海外布局的首要攻略標的,因為日本的重電規格和台灣是一樣的,且日本市場的GIS設備需求相當強勁,目前計劃在2025年由中國廠出具20億元GIS半成品,由當地業者組裝,毛利率優於台電。

在美國市場,中興電與德州的一家客戶合作,主要出口小型變壓器,並已完成相關客戶的認證並開始出貨。公司計劃通過這次合作逐步進入當地GIS設備市場,預計最快於2026年開始供應美國GIS相關設備,包括斷路器(GCB)及氣體絕緣母線(GIL)。

在氫能方面,中興電持續布局產氫機、發電機及動力單元應用,並與印度客戶洽談動力單元,預估氫能實際營收發酵時間為2026年後。公司計劃在2024年與中油合作加氫站建置,並結盟國內客運龍頭業者設計新型公車。

訂單不是不到,只是時候未到

中興電的營收令人驚喜,並沒有因為台電的土建進度落後而停歇,11月營收依然拿下年增24.6%的表現,此時我們清楚的知道,重電設備高毛利產品因訂單遞延拉貨趨緩,但並不是消失了,只是慢點到,中興電先前也表示,貨都已經準備好了,只要台電有需求,都可以快速的供應,這也意味著2024年少賺的,後面都得要回來。

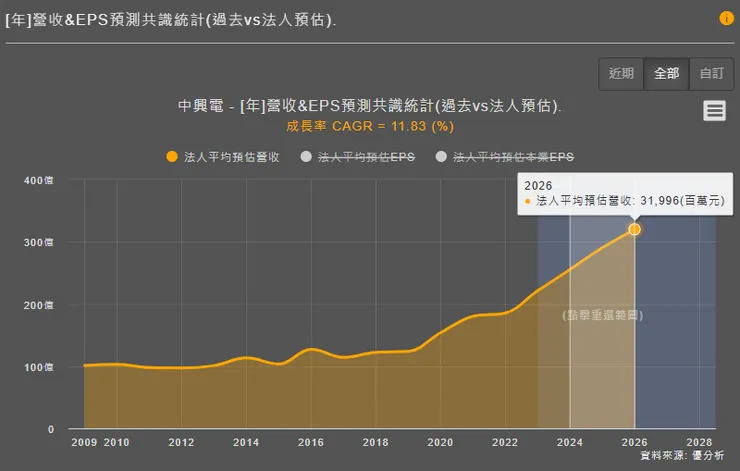

從888產業分析模組財報搶先看資料庫觀察,中興電在2024-2026年的營收,法人平均預估CAGR達11.83%。

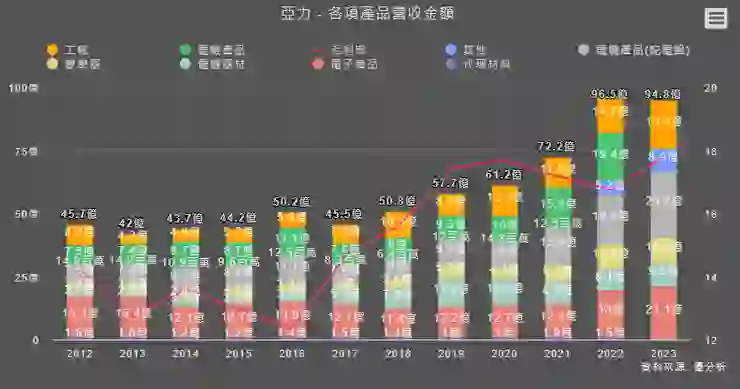

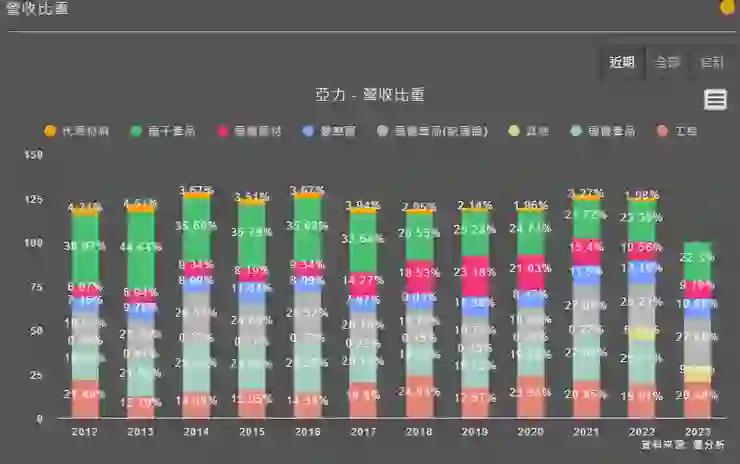

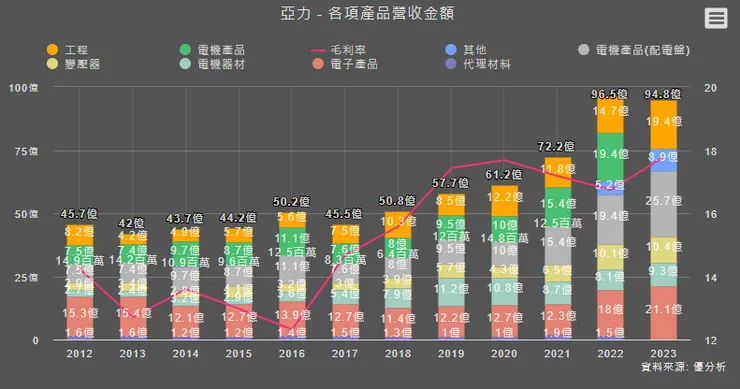

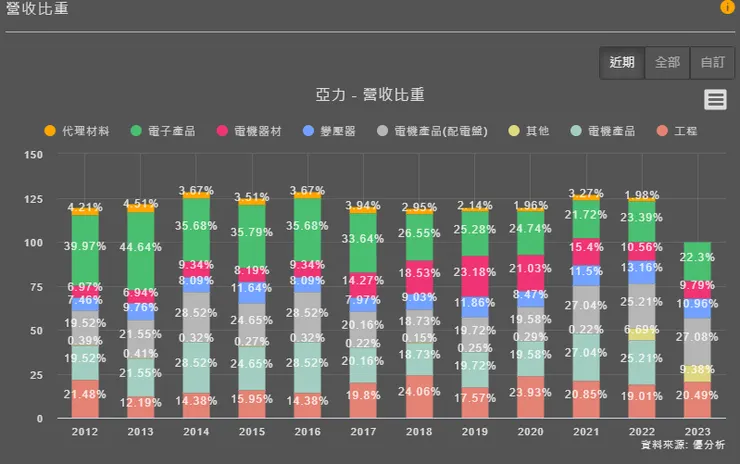

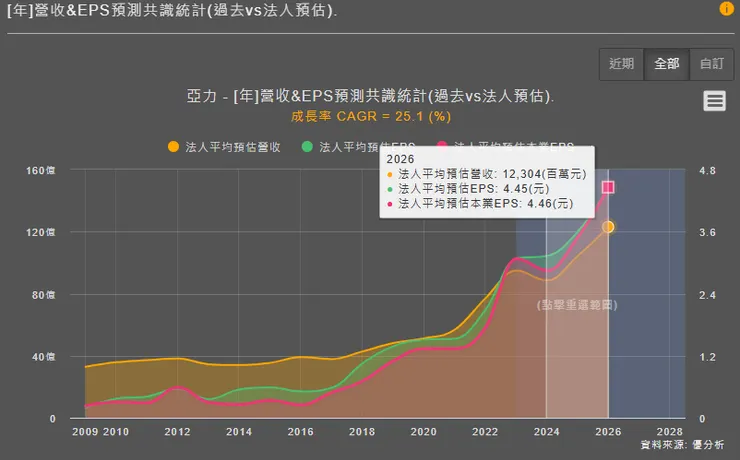

亞力-營收變化原因及展望

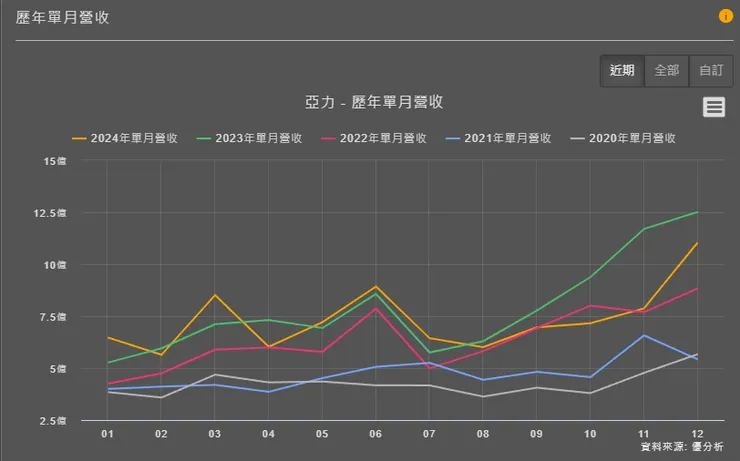

- 2024年第四季:預估營收將比2023年下降22.83%,但仍是2024年最高的一季。

- 2024年全年:營收預計減少6.64%年增率。

- 2025年:預計營收將成長15.67%年增率,主要受益於半導體廠訂單增加和工程案遞延至2025年。

- 2025年第一季:由於台電因缺工導致土建進度落後,設備拉貨部分遞延,營收下調9.1%,但年增11.8%。

- 2025年全年:預估營收將進一步成長11.4%年增率,受益於台電標案、海外建廠及外銷業務的成長。

營收與成長動能:

- 2024年營收年減6.64%,主要原因是2024年聯電海外訂單高基期及台泥綠能工程遞延,導致半導體及綠能業務分別年減26%和57%。

- 展望2025年,亞力預期營收將成長17.88%YoY,主要受益於半導體廠商海外擴廠計畫及台電強韌電網計畫的推動。

半導體與綠能業務:

- 半導體業務方面,亞力正在洽談世界先進新加坡及台積電在德國、日本和美國的設備訂單,並預計2025年上半年取得歐洲認證。

- 綠能業務方面,台泥綠能遞延訂單有望在未來貢獻營收。

台電相關業務:

- 台電的強韌電網計畫將持續推動亞力的成長,預計2025年第一季營收年增11.78%,但因台電因缺工導致土建進度落後,設備拉貨部分遞延。

- 台電2024-2027年預算預估將較過去4年平均提升50%,這將為亞力帶來穩定的成長動能。

新產品與產能擴增:

- 亞力計劃在2026年推出環保開關新產品,單價為過往的1.8-2倍,並增加台積電中壓產品的產能。

- 楊梅二廠預計2025年第一季過台電認證,2026年有望滿載,估計可額外貢獻10億元變壓器營收。

市場拓展與挑戰:

- 亞力積極拓展國際市場,隨著半導體廠商的海外擴廠,亞力將持續跟隨客戶拓展海外市場。

- 面臨的挑戰包括原材料價格波動及台電及半導體訂單延遲的風險。

未來展望:

- 亞力在電力基礎建設及半導體設備領域具有深厚基礎,隨著台電強韌電網計畫和國際半導體廠商擴廠需求,2025年營運預期持續成長。

- 綠能產品的拓展將進一步為公司帶來中長期增長動能。

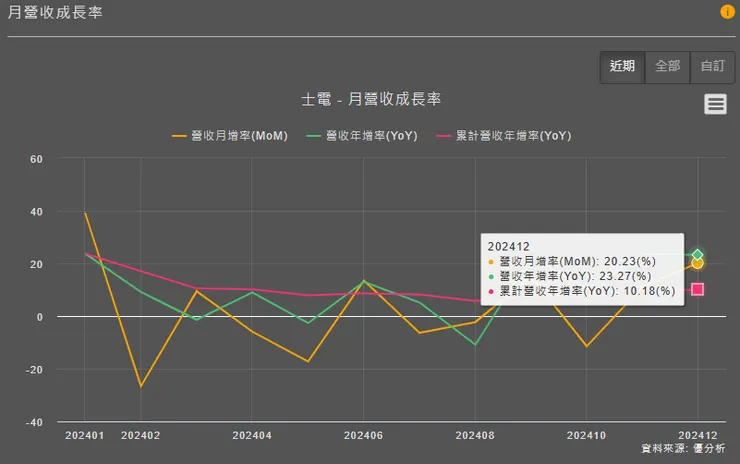

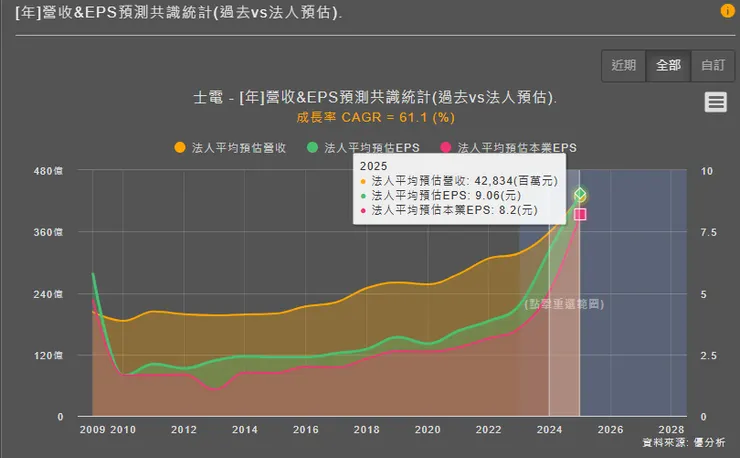

士電-營收變化原因及展望

士林電機2024年營收年增10.18%,預估稅後淨利年增52.2%。2025年營收預計年增19.17%,本業EPS年增61.1%。

重電事業增長:

- 士林電機的重電事業群受惠於全球能源轉型政策和台電電網強韌計劃,訂單能見度高達3至4年,並已接獲2026年至2027年的訂單。

- 2023年重電事業群成長18%,2024年持續成長,成為公司營運的主要成長力道。

擴產計劃:

- 士林電機計劃在新竹廠新增兩座新廠,以生產大型電力變壓器和中型配電變壓器,預計投產後年產能將增加30至40%。

- 大型變壓器新廠預計2025年第二季度投產,中型變壓器新廠預計2026年投產。

外銷市場拓展:

- 士林電機的重電外銷比重已有15至20%,未來將進一步拓展北美、東南亞和日本市場。

- 公司正與三菱合作,計劃進軍日本市場。

供應鏈管理:

- 士林電機在零件供應吃緊的情況下,仍能取得貨源,這得益於與歐洲和日本供應商的長期穩定合作關係。

自動化設備和AI應用:

- 士林電機已打入AI伺服器液冷散熱系統設備市場,並送樣給北美客戶認證中,預計2025年貢獻營收。

- 自動化事業群在2024年下半年景氣逐漸復甦,並與台灣廠商合作開發AI伺服器液冷散熱系統設備。

未來展望:

- 士林電機對未來3至5年的成長持審慎樂觀態度,2024年營收年增10.18%,本業EPS年增42.58%。

- 2025年營收預計年增19.7%,本業EPS年增61.1%。

盤點台廠相關廠商,包含華城、士電、亞力、大同、中興電,其變壓器相關訊息以及法人展望。

華城(1519-TW),變壓器營收佔比高,是台灣領先的電力設備製造商,專注於高壓變壓器的設計與生產,尤其在500kV超高壓變壓器領域處於領導地位。

2024Q3變壓器營收比重達76%,變壓器市場供不應求,尤其是美國市場的需求強勁,推動了華城的外銷成長。華城的外銷比例從2023年的36%上升至2024年的45%,預計2025年將突破50%。這一成長主要得益於美國電力公司資本支出持續創高,以及美國變壓器供不應求的趨勢。

士電(1503-TW),變壓器營收佔比中,主要以製造和銷售電力配電產品、車輛零件產品、自動化設備及零件產品、數位/家電產品為主。公司採取多元化經營模式,涵蓋重電設備、電裝品、自動化設備等多個領域,並積極拓展國內外市場。

重電產品是士林電機的核心業務,佔營收比重達66%。這一領域包括變壓器、配電盤、高低壓開關等。預計2025年第二季度投產大型電力變壓器,2026年投產中型配電變壓器,將提升產能30%至40%。

亞力(1514-TW),變壓器營收佔比低,公司初期專注於生產低電壓配電盤、馬達控制中心、高低壓綜合起動盤、交直流工業控制設備及輸配電線路用配件,隨後擴展至變壓器、開關器材和電力電子產品的生產。

變壓器營收比重約為10.4%,楊梅變壓器二廠已於2024年第一季投產,主要以滿足台電及台積電訂單為主,預計每年增加變壓器訂單10至15億元。

大同(2371-TW),變壓器營收佔比中,主要業務涵蓋重電、電纜、馬達、智慧電表、太陽能、智慧能源、系統整合、家電製造、家電品牌及先端電子等十大事業體。大同在智慧節能管理與再生能源系統方面,逐步成為台灣的領導廠商。大同因「芙蓉大樓」認列處分利益,致2024年EPS較高。

2024前三季,電力事業部營收佔比26%,變壓器,包括各式電力變壓器、配電變壓器等,佔電力事業部產品比重的70%,在台市占率約為35%。大同計劃在美國擴大重電業務,並與美國電網經銷商進行策略聯盟,預計2026年開始貢獻營收。

中興電(1513-TW),變壓器營收佔比低,是台灣最大的電力設備供應商,專注於電力設備、電力工程統包及能源管理等業務。在國內高壓氣體絕緣開關(GIS)市場中佔有領先地位,市佔率超過80%,是國內唯一供應345kV GIS設備的廠商。

變壓器方面,在美國市場,中興電與德州的一家客戶合作,主要出口小型變壓器,並已完成相關客戶的認證並開始出貨。

實體課介紹、購買(限量9折優惠碼)

想學習更多完整公司的轉機策略各個指標如何判讀,挑選出便宜還轉機營運動能變強的sop準備好了,透過這一季再次驗證成功,學習公司的營運密碼,將在課程中完整教學。