CRWD這波回檔是否price in FY26(今年)的衰退了?是否趕緊佈局以免FY26H2 ARR重新加速往上飛?公司給出FY26展望跟市場預估差太多,CRWD一直以來溢價同業的估值是否有足夠的數字來支撐?

先前有提到因為CRWD今年是衰退的,所以我會等評價更便宜的時候佈局,然後股價就一路over shooting到455,之後跟著大盤一起殺到360再因為財報給出FY26(今年)的展望大幅不如預期重殺三根到300初,是繼大當機之後第二次回檔這麼深,市場長期買盤也進入不少,但公司給出FY26營益率可能20%左右確實大幅低於市場跟我預期的21.5%,EPS給出3.33-3.45也跟市場預期的4.42差太多,因為利潤率的承壓,市場也普遍下調了FY26-FY28的獲利預估

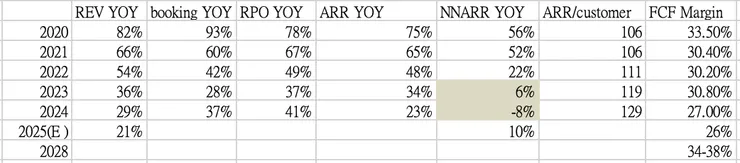

以營收展望來看跟市場預估的沒有落差,問題在於公司要加大行銷跟AI費用還有折扣包相關的成本要繼續在FY26平均攤提成本,導致整個利潤大幅壓抑,當然並非因為本業惡化導致,但CRWD開始進入一個規模擴大各指標開始放緩的趨勢,像是40法則從去年同期64%降到52%,然後又遇到當機事件去影響ARR增速放緩,因此必須重新估算CRWD一直以來溢價同業的估值是否有足夠的數字來支撐。

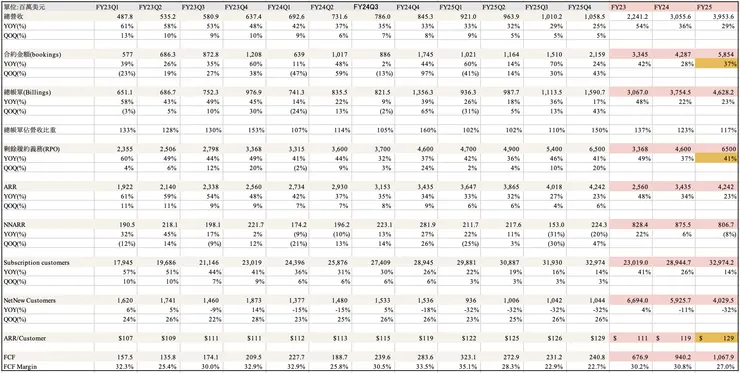

我先把幾項重要的數字攤開來看,整理了一份比較清楚的表格給大家參考,軟體公司就是數字非常雜,沒有整理完整數字的狀況下很難體會那個感覺。

營收跟ARR在FY25都放緩,甚至NNARR還衰退,一部分是因為當機事件的壓抑一部分或許是因為規模逐漸擴大導致,另外ARR在放緩的過程中傳統端點跟新業務三寶(雲端、身份、SIEM)的比重有變化,端點的比重從FY23 85%降至FY25 69%,其他三寶的佔比持續提升,本季法說會公司提出第四寶(風險管理)也是新的增長點,因此我跟管理層詢問端點業務是否有遇到飽和的天花板情況?公司認為目前18%的市佔率代表還有大量的替代機會,而即使端點飽和了,在其他領域還有成長機會。

那我就再追問,未來該如何從最大競爭對手MSFT或S搶市佔?

公司認為MSFT是靠E5捆綁銷售來推資安產品但是任何額外功能(如伺服器防護)都要額外付費,而且產品主要都是在保護MSFT的生態系統,在混合環境的保護效果很差。S的話,跟CRWD幾乎是同時創立卻在市值上差10倍,ARR差4-5倍,一樣的起跑點成績卻差非常遠,加上CRWD當機的時候是S最好超車的時候,卻沒有超車成功。

所以聽起來比較可敬的對手是MSFT,但MSFT跟CRWD在端點會有不分軒輊的市佔率主要還是MSFT有強大的綑綁能力,假設MSFT沒有綑綁能力,可能今天在端點領域MSFT會看不到CRWD的車尾燈,粗略把CRWD跟MSFT在端點市佔加起來40%來看,我認為CRWD所說的“大量的替代機會”目標放在那剩下的60%,看起來空間確實很大,但我會繼續觀察公司在端點市佔率是否隨著今年行銷支出加大後有所效果。

那既然公司認為即使端點飽和了,在其他領域還有成長機會。未來我會更看重四寶的ARR增速來追蹤成長性,以FY25的數字來看還算漂亮,三寶最新ARR超過13億,年增54%,從21年只有1.6億到24年底13億這成長速度很快。

而公司不斷強調FY26H2 ARR會重新加速的言論,這幾季只是因為當機事件的折扣包造成的,我目前是買單的,因為確實看到booking跟RPO的增長率是加速的,甚至RPO的金額是創新高的,跟營收ARR放緩的方向不同,代表這些數字未來都將認列為營收。

再來看到訂閱客戶數持續遞減,不過單客戶的ARR卻是在上升的,代表CRWD在一站式資安平台化的成功是無庸置疑的,公司這一季Falcon Flex總交易價值從上一季的13億上升到25億,季增80%,年增超過10倍,Falcon Flex客戶平均採用超過 9 個模組。而整體5/6/7/8個模組採用率分別為:67%/48%/32%/21%(上季為66%/47%/31%/20%),持續上升。加上公司續約率仍維持在97%,我很認可公司在舊客戶擴大模組化的能力,這部分也是提升利潤的一個關鍵,但我比較納悶是否這幾年公司刻意著重在upsell現有客戶先穩好模組化的策略,然後在新客戶的拓展上比較沒心思?還是在新客戶的拓展上就是遇到貧頸?

公司表示並沒有單純著重在現有客戶還是拓展新客戶上,行銷獎金在新舊客戶的獎勵都是一樣的,有些季度新客戶比較強有些季度舊客戶比較強取決於市場當下的狀況,當然當機事件有讓新客戶決定簽約的時間遲緩了,但公司強調並沒有客戶因為當機離開CRWD的產品。這部分我會繼續觀察在當機事件消散以及今年公司加大行銷支出後是否有辦法讓訂閱數跟單客戶ARR的數字都提升。

我也思考了一下,CRWD過去可能比較著重在大型企業的行銷,是否大型企業飽和了現在趕緊拓展SMB市場比較有大空間?

公司表示這兩個市場都還有很大成長機會,在全球2000強企業中市佔率30%,等於還有70%的機會。在中小市場自從CRWD請了首席業務長Daniel Bernard 以來,已經強化了在 SMB 市場的銷售推廣機制,在與合作夥伴(如 MSSP)以及直接開發新客戶兩方面都取得了顯著進展。

這部分因為公司已經兩年沒有揭露MSSP的數字,我就單純以Subscription customers來看似乎是沒什麼感覺,我也相信公司今年要加大行銷支出一定也是要趕緊拓展新客戶,還是繼續看今年的狀況好了。

公司在法說會有提到FY27的成長又比FY26H2更快,我又追問了一下,主要是FY26還是有折扣包跟法律費用等當機事件的成本要攤提以及行銷支出,這些一次性的費用在FY27都會消失,ARR也會持續到FY27。

因為有合約跟RPO增長的數字擺在眼前,加上市場理解FY26的短暫利潤壓抑都並非本業問題,當公司給出FY26Q4 FCF Margin將回到27%,以及維持FY29 34-38%目標不變時,聰明錢又瞬間回來接貨了。

最後回到我們本文的重點,CRWD這波回檔是否price in FY26(今年)的衰退了?CRWD一直以來溢價同業的估值是否有足夠的數字來支撐?

拉了過去五年12M forward EV/EBITDA來看,

📈2020 年(30x → 90x):

- 營收 +90%,ARR +75%,Booking +93%,RPO +78%,FCF Margin 33.5%

- 高速成長期 → 市場願意給高估值(90 倍)

📉 2021 年(90x → 30x):

- 營收 +60%,ARR +52%,Booking +60%,RPO +67%,FCF Margin 30.4%

- 增長趨緩 → 估值回落

📉 2022 年(30x → 12x):

- 營收 +54%,ARR +48%,Booking +42%,RPO +49%,FCF Margin 30.2%

- 成長進一步放緩,市場進入估值壓縮階段

📈 2023 年(12x → 40x):

- 營收 +36%,ARR +34%,Booking +34%,RPO +37%,FCF Margin 30.8%

- 市場回暖,預期 SaaS 估值回升

📈 2024 年(40x):

- 營收 +29%,ARR +23%,Booking +37%,RPO +41%,FCF Margin 27%

- 儘管有當機事件影響,市場仍然看長期(EV/EBITDA 維持 40 倍)

2025 ARR會從去年的負增長回正,其他數字不管是營收還是FCF都還是壓抑著,但市場買單公司FY27(CY26)將會更成長,FCF Margin有機會回到3字頭,因此我會給FY27 45X EV/EBITDA,對應股價是422。

我認為以CRWD的成長空間及FCF數字,還是可以享有估值溢價的優勢,只是未來會更嚴格的評估他的成長性。

而這波回檔到EV/EBITDA 32倍,我認為有price in了FY26(CY25)的衰退,並且大家積極的佈局FY26H2跟FY27 要起飛的ARR,但接下來每一季如果有任何不如預期的數字,都不排除還有再回測一次評價的可能,因為這個評價已經forward到至少26上半年,在還有一年多的時間,剩下的股價空間並沒有到極度吸引力的狀態,我個人會等每一次下殺的時候慢慢佈局,並非投資建議。

自己要買什麼,一定要有個理由,說不出來理由的,別買----巴菲特

2025.03.26 宋分