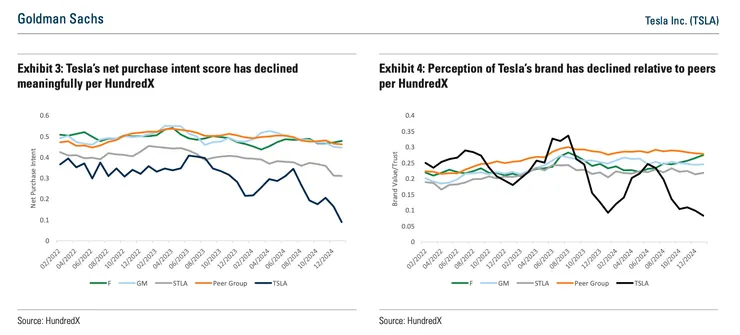

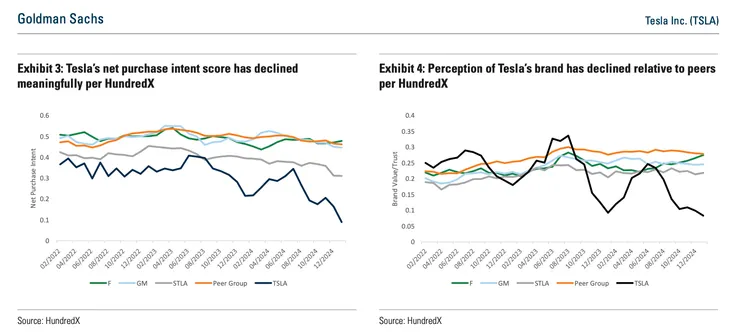

TSLA淨購買意願(左)、品牌形象/信任度(右)by GS

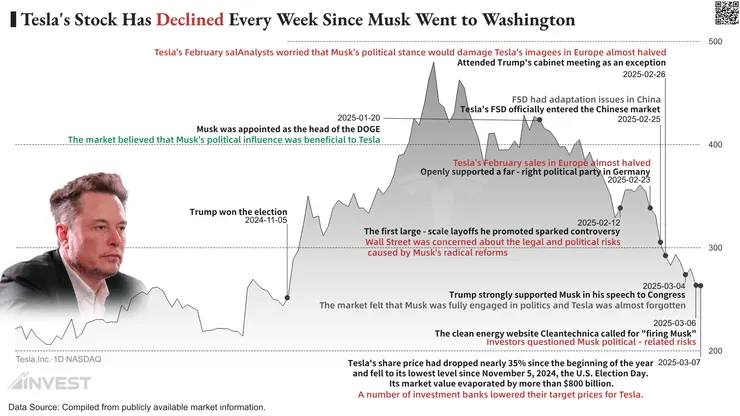

當然老馬的政府效率部門得罪一堆人,加上沒時間專注在TSLA上,肯定對股價都有影響,但過去銷量下滑似乎沒有像現在雪花般的負面新聞出現,這次的水太深了,老馬3/8在X發文說TSLA就是在遭遇有組織的攻擊,揭開背後五大民主黨金主超強巨頭聯合操縱TSLA與論的事情。

老馬3/8在X發文說TSLA就是在遭遇有組織的攻擊,背後有五個人,是五個由民族黨籌資平台ActBlue資助的團體,就是這次要把TSLA股價擊垮的主謀 ,這幾個人有多屌?

1.喬治索羅斯:著名投資經理人,透過大量做空英鎊而獲利超過10億美元

2.里德霍夫曼:LinkedIn創始人,矽谷左派代表

3.赫伯特:民主黨金主,資本操控家

4.帕特里夏鮑曼:左側政治運動長期資助者,與論操控家

Actblue目前因為涉嫌非法外國資金接受調查中,同一週,Actblue七位高層突然集體離職,不可能這麼巧吧,然後老馬也說,47家媒體大規模推出3000篇針對TSLA的負面新聞,然後有13個環保團體被資助去進行全球特斯拉店面砸窗動作,這些團體還施壓SEC要對TSLA展開調查。

但不管原因如何,結果就是股價腰斬了,品牌分數沒了,TSLA的未來在哪?

還記得22年底馬斯克收購Twitter時也出現類似的言論,當然當時馬斯克為了籌錢賣掉TSLA股票也是崩盤的原因,但當時市場也擔心他無心專注經營TSLA,影響公司發展,同時也是在宏觀經濟不佳/TSLA車子降價促銷的時期,22年TSLA股價也是從400跌到100,後來公司開始跟市場溝通TSLA是AI公司,FSD持續更新,雖然毛利一路下探,但股價也一路回升了,市場也淡忘了Twitter事件。

回到現在,大家看法很分歧,這就是TSLA的特質。我先粗俗的小總結個人看法,後面再分享五篇外資TSLA報告看看除了情緒面的崩塌之外,還有哪些因素值得我們深思。

未來的Robotaxi跟機器人在根本上跟現在汽車有非常大的不同,現在的汽車是交通工具,對象是一般消費者,品牌形象影響較大,但Robotaxi對企業來說能創造利潤,對民眾來說是節流,因為可以用更低的價格去搭車,而機器人對工廠來說不只節流還開源,拿一個作業員一年年薪買一台機器人可以365天24小時工作不會請病假還可以不認列在人事成本,當成設備逐年攤提。人性本貪是永恆不變的,管他品牌分數,管他什麼貓,能賺錢的/能省錢的就是好貓。因此我個人對於Robotaxi跟機器人還是正向看待的。

既然未來的趨勢沒有變,大家也都知道自己買TSLA看的是未來,只是現在槓桿開太大快要被抬出去了,只是高點買太多現在沒錢攤了,那就是操作的問題另當別論,但股票操作的問題不會只有你遇到,我也是,巴菲特也是,你不孤單,但如果在下跌的過程中沒有上到一課沒有思考如何調整操作,但最後可能只有你孤單。

如果單純因為股價腰斬,覺得恐慌沮喪,怎麼辦?以下開放2021-2023年抱著TSLA過山車的特粉來分享一下當時怎麼扛過去的心情給後輩參考一下。

對我來說投資股票最重要的也是估值評價,我會盯著好股票,等他評價低估的時候佈局,所以先前大多數個股分析我都會寫說”等他跌到幾倍我會開始佈局“。

唯獨TSLA沒有,因為他未來的業務貢獻度一直都沒有辦法估出數字,連Robotaxi/機器人的整個商業模式跟價格都還沒出來,也沒有人可以說他現在是貴還是便宜,股價price in了什麼也沒有人知道,所以很多次我在寫TSLA的時候都說,取決於你是哪一種投資人,講不講求資金效率,適合在什麼時間點佈局,機會永遠都有。當然TSLA這支股票沒有FOMO不FOMO的問題,因為他辦法估,不能說在480買的就是FOMO。

我會感謝市場又把TSLA預期壓到最低,之後優於預期的機率又變大了,在下跌的趨勢中,就是要有滿天飛的負面消息才能讓你判斷哪時候出現利空不跌就安心了。

整理了五篇外資近期的TSLA報告導讀,包括MS不帶髒字的嗆投資人、GS提出近期TSLA品牌形象大損數據、UBS認為TSLA進入印度市場拼不過當地便宜車、JPM 用過去中國和日韓外交爭議抵制日韓車來對比目前TSLA被抵制的狀況、最後是美銀在老馬還沒有被抵制前以2040年為基準用DCF算出各業務的發展去回推現有價值。

恐慌歸恐慌,也是該理性的繼續追蹤你買TSLA當初的理由有沒有改變,下一步怎麼做。除了MS跟美銀之外,其他都是以現有業務做估值,所以都中性看待,先前有提過大多數sellside只能把能預估的東西放進model,所以一定會說估值貴,但買TSLA的人應該沒有人是看銷量跟估值的,如果是,那應該會去買通用或福特才對。

按照慣例,因為給不了評價,所以TSLA我擔任定期更新外資看法的角色,很多投資者看報告只看標題跟目標價,然後盲目跟從、蓋牌、覺得反正有一天會漲到目標價,但看報告真正要看的是內容的邏輯,這些文字裡只要有一句話能夠激發你思考或是引發一些投資的邏輯改變,都很有幫助。

MS 3/10出了很小一篇來更新,這篇標題是:跌破大選前的$200,接下來$800?

這篇單純因為股價波動大出的報告,沒有太多觀點更新,重點就是MS認為這波回檔是一個 AI 成長股的買入機會,目標價維持$430(注意,一樣是用FY30來預估)

MS下修全年銷量到7%,但跟投資人交流後發現,市場已開始考慮銷量年減的風險,而如果銷量下滑 10%,會導致 EBIT 減少約 20 億美元,現金流損失可能接近 40 億美元。

那問題來了,如果銷量不好,導致產能利用率持續下降,管理層可能需調整策略,像是進一步降價、減少CAPEX、甚至採取更激進的策略來確保工廠運轉。

所以接下來要關注的點在於公司是否會在今年採取更激進的降價,或是加快新產品上市的時間來重振銷量。

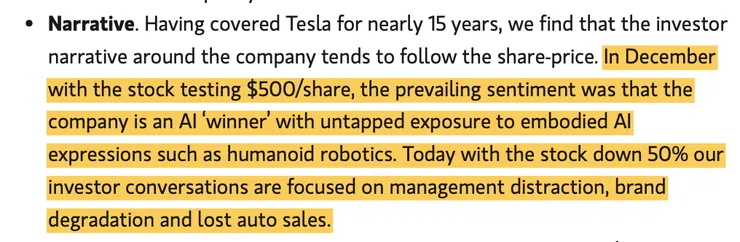

接下來第二段非常好笑,就是在嗆人不帶髒字,MS寫說:

”在過去近 15 年的TSLA研究中,我們發現投資者對該公司的看法往往隨股價變動而轉變。去年 12 月,當特斯拉股價接近 $500 時,市場普遍認為該公司是 AI 領域的「贏家」,並擁有尚未完全開發的「具身 AI」應用,例如人形機器人。然而,如今股價已下跌 50%,投資者的關注點則轉向了管理層分心、品牌形象受損以及汽車銷量下降等問題。“

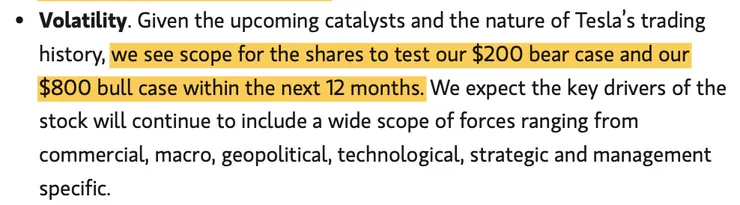

因為TSLA有太多因素影響波動,包括商業、宏觀經濟、地緣政治、技術發展、戰略規劃以及管理層決策等,所以未來12個月內可能會在$200-$800間波動。這波動區間也太大了吧,有給跟沒給一樣,不過我能體諒,畢竟這是TSLA。

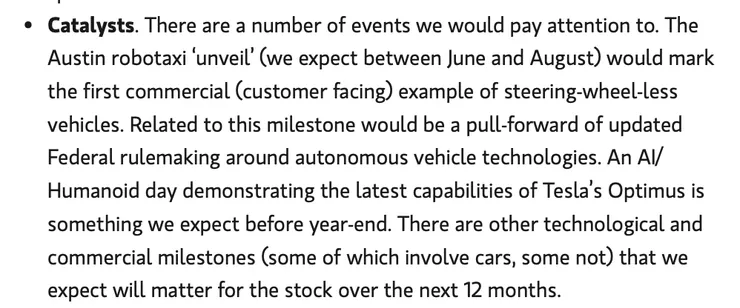

MS認為接下來幾件事情要關注:

1. 6-8 月的奧斯汀Robotaxi發表會,會是首次展示無方向盤車給消費者

2.Robotaxi發布的同時,有可能會搭配聯邦自動駕駛技術監管規則提前更新

3.MS預計在年底前公司會舉辦AI/機器人發表日,再次展現機器人新的進展

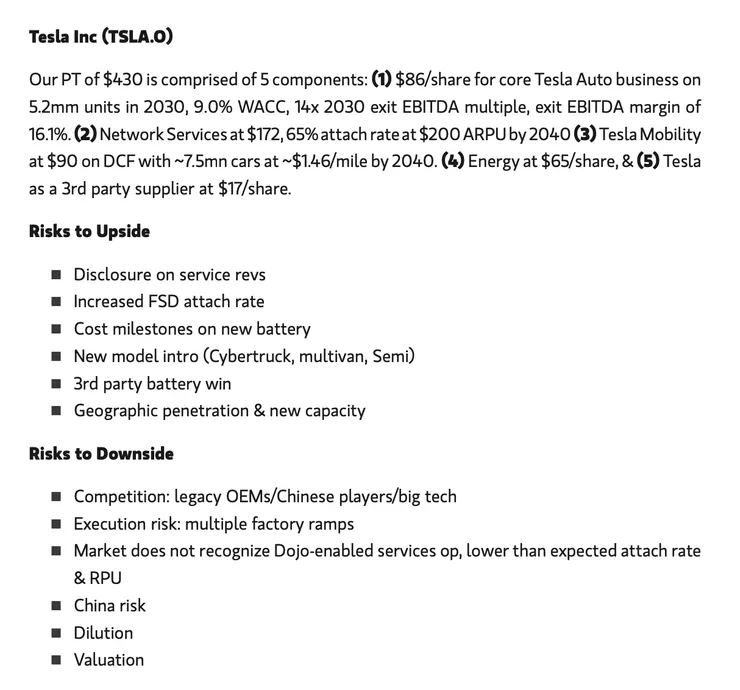

最後在評價的部分,MS一樣是用FY2030來看,目前PE降到19倍(FY30),也是10倍的EV/EBITDA,MS還是把TSLA維持在美國汽車跟共享移動的Top Pick。

而FY2030的$430目標價是以各業務來算,提供給各位參考:

再來是GS 3/4出的這篇,因為他們維持中性看法,所以標題連想都不想:對銷量跟FSD最新看法

但這篇提出了不少新數據與觀點,包括類FSD(NOA)在中國推出後的競爭力、認為FSD干預次數提升卻還差很遠,因此短期內FSD難全面落地,還有TSLA這兩個月的品牌形象大損數據等。

目標價從$345下調到$320,下調原因:

1.因為多方面原因下調銷量(下面附上原因,包括ModelY換代/競爭力減弱等)

2.能源毛利率可能受關稅影響

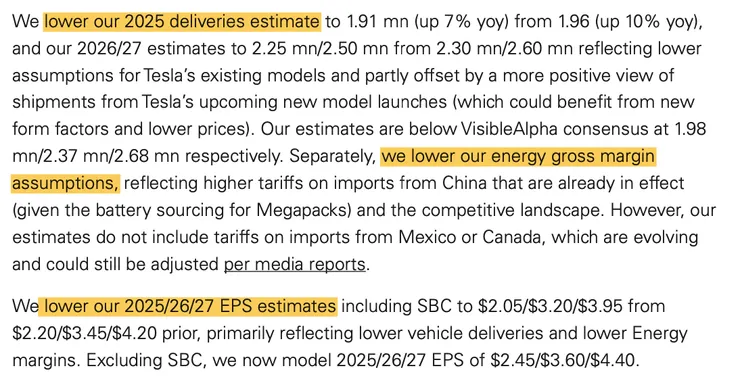

3.25-27年EPS從$2.20/$3.45/$4.20 下調至 $2.05/$3.20/$3.95

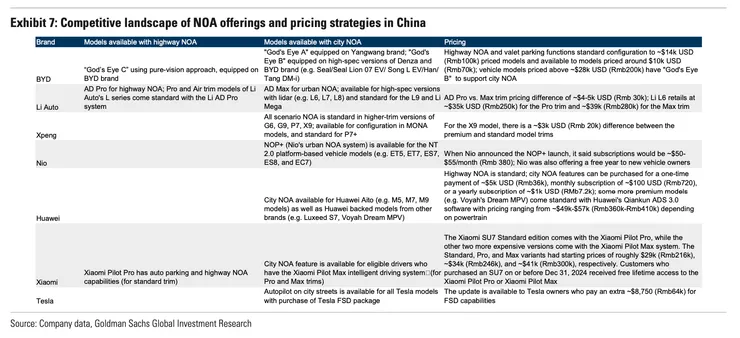

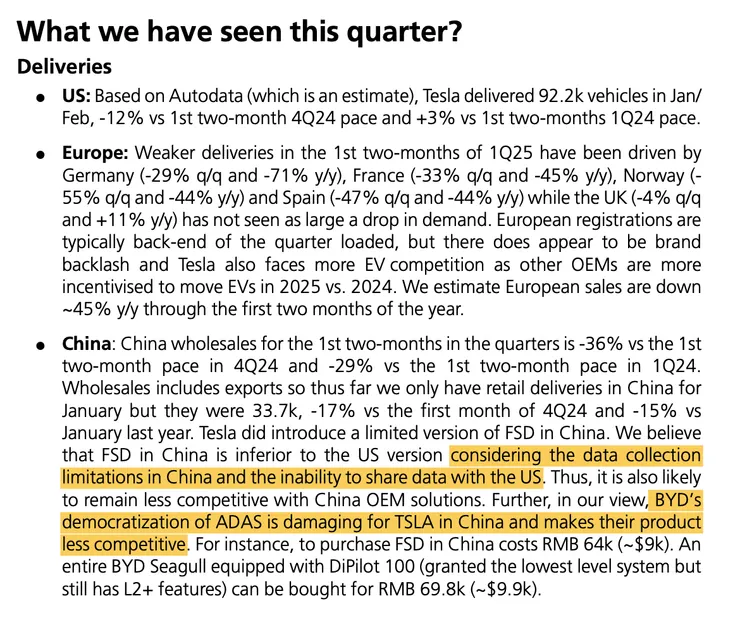

首先GS提出FSD在中國的難度,雖然v13相較於v12大幅度提升,在美國市場有潛力,尤其是接下來真的能夠讓眼球不用盯著(eyes-off)。但GS在中國調研後,很多車廠已經提供hands-free的ADAS而且 還、免、費!所以非常競爭。

2/25 TSLA無意間在中國向部分已購買 FSD(¥64,000)的用戶新增了類似FSD 的功能,包括自動變換車道、交通號誌識別和轉向能力。

評價不一,一些用戶表示滿意,但也有用戶指出一些地區特定的問題,像是自行車道和公車道的誤用(這部分上次公司法說會就有說是中國最具挑戰的部分)。

因為TSLA在中國改進和更新FSD 的時間較短,所以這次更新只是NOA(Navigate on Autopilot),但TSLA計劃隨時間提升在中國的表現。

GS到中國試乘了NOA之後,表示 FSD在競爭方面面臨巨大挑戰,GS整理了中國ADAS的表格給大家參考。

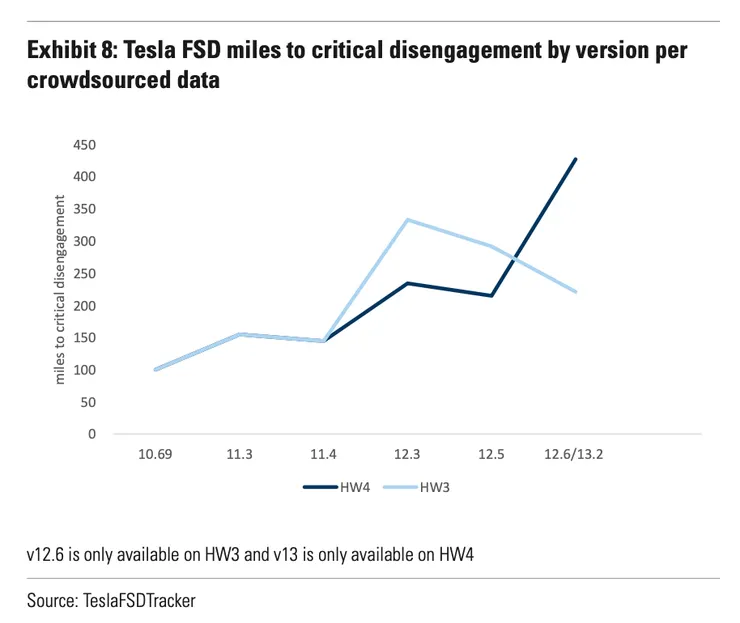

當然在美國本土,v13配在AI4(HW4)上很有競爭力,干預頻率約為每 400-500 英里一次,且約 98% 的行程無需關鍵干預,相較於上一代的成長幅度非常大了,但GS認為這樣還是明顯低於美國人類駕駛平均約 70 萬英里才發生一次事故的水準,雖然TSLA在 X 上官方評論暗示:測試車隊的干預頻率更接近每 10,000 英里一次了。

因此GS認為FSD不會在短期內推出,因為 FSD要在廣泛場景下超越人類駕駛的表現還需要時間。25H2只會在一個小規模的Robotaxi試點營運,TSLA可以利用更高精度的地理數據及遠端協助。

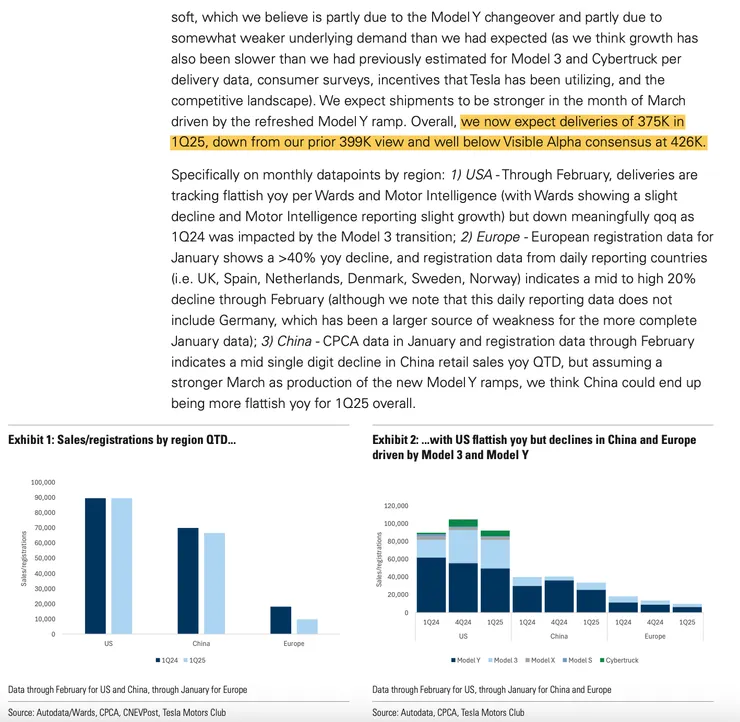

再來GS跟MS一樣下調銷量預估,一部分是因為ModelY在過渡期,一部分是真的來自於需求下滑。雖然3月ModelY 改款放量會改善1-2月的銷量,GS還是下調 25Q1銷量 ,從39.9萬下調到37.5 萬輛,遠低於市場共識的 42.6 萬輛。全年從預估196萬輛(年增10%)下調至191萬輛(年增7%),同時也下調26/27年銷量,從 230 萬/260 萬輛下調至 225 萬/250 萬輛。市場共識為:25-27年為198 萬/237 萬/268 萬輛

同時GS也下調了能源業務的毛利率預估,主要反映中國進口商品關稅的提高(Megapack 的電池供應來源)以及市場競爭格局。

而會下調銷量,除了ModelY換代影響之外,GS根據美國 HundredX 針對消費者調查的數據,分析TSLA的淨購買意願及品牌價值與信任度的淨正面評價。

數據顯示,特斯拉的品牌認知度在過去幾個月內明顯下降,不論是整體表現還是與競爭對手相比,皆呈現負面趨勢。

另外GS認為除了FSD在中國競爭會遇到困難之外,車子接下來也會遇到困難,GS拿小米 SU7來舉例,表示 0-60英里加速時間比Model S Plaid 更快,SU7 目前訂單積壓量龐大(但我覺拿SU7來舉例不夠solid,因為ModelS在TSLA的佔比極低)

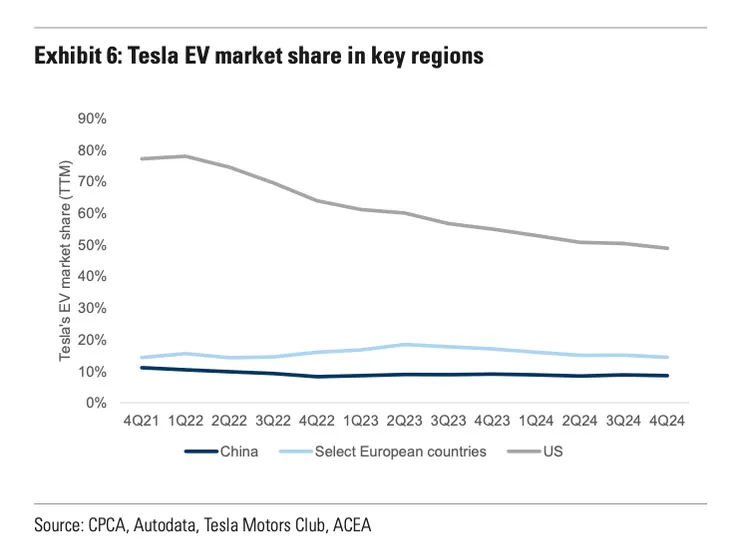

24Q4 TSLA在美國的電動車市佔率掉到50%,歐洲為中雙位數(約 10%-19%),而在中國則為高單位數(約 7%-9%)。

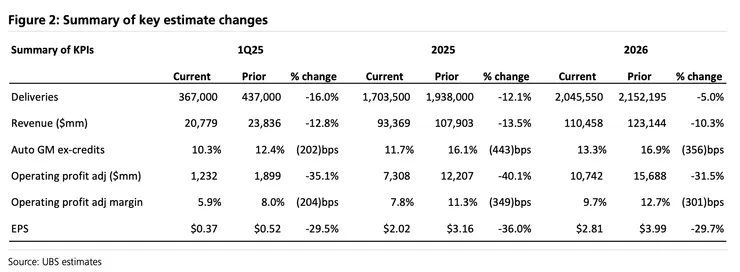

第三篇 UBS 3/10出的,標題也很直白:下調25Q1和全年銷量,目標價從$259下修到$225。認為市場對今年銷量過度樂觀,毛利率可能會進一步下探,估值過高,但承認TSLA長期AI很有潛力

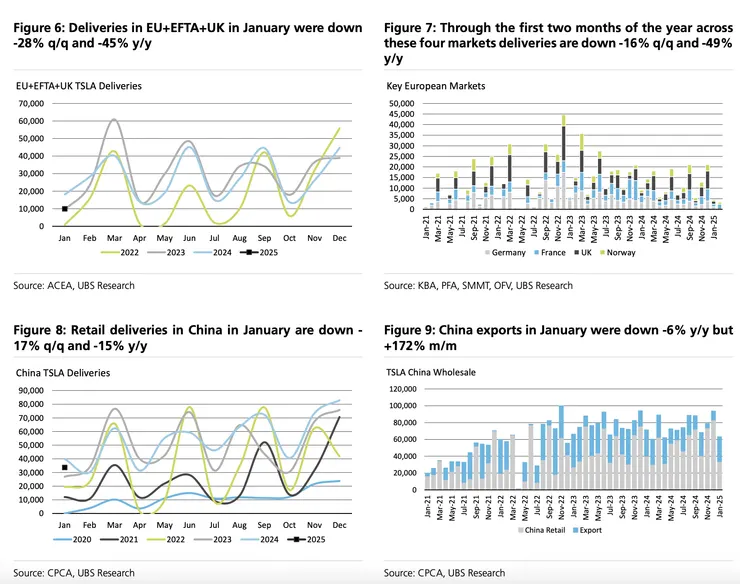

因為看到TSLA在美國、中國、歐洲一二月銷量都大幅下滑,所以下修25Q1銷量,從43.7萬輛下修至36.7萬輛(YOY-5%/QOQ-26%),然後可能會在季底提供更多促銷來衝刺銷量。然後ModelY改款似乎沒有辦法提振太多銷量,因為中國Model Y 交車時間顯示為 2-4 週,沒有需求的趨勢。所以全年銷量也下調到170萬(YOY-5%)。

補充1-2月銷量數字:

美國

92,200 輛,較 2024Q4 前兩個月減少12%,但較 2024Q1 同期成長 3%。

歐洲 總銷量年減45%,細節如下

德國: -29%(季減),-71%(年減)

法國: -33%(季減),-45%(年減)

挪威: -55%(季減),-44%(年減)

西班牙: -47%(季減),-44%(年減)

英國: -4%(季減),+11%(年增)

中國

批發部分季減36%,年減29%。一月零售部分33,700輛,季減17%,年減15%

UBS跟GS一樣對於FSD在中國的競爭力有疑慮,因為中國數據收集有限、中國本土ADAS更有優勢(如BYD)。

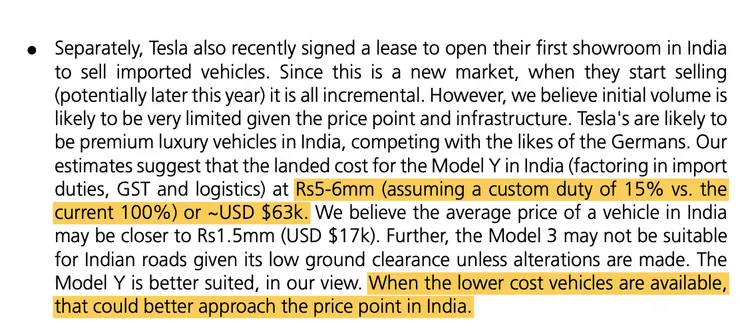

雖然TSLA近期計畫進入印度市場,有機會在今年底開始賣,因為是新的地點,任何銷量都是增量(incremental),

但UBS認為銷量有限,因為TSLA在印度主要競爭對手是德系車(雙B奧迪),進口關稅高,售價就會高於市場水準,另外印度的充電樁不足,很難激起購買意願。

TSLA車款對比印度市場均價,因為目前印度關稅100%,假設印度關稅降到15%預估ModelY到印度的落地成本為63,000USD,但印度平均車價才17,000USD,等於TSLA就只能賣給有錢人。

然後Model3不適合印度道路的條件,底盤太低,ModelY比較適合。未來低價車款可能才比較適合印度需求。

再來就是UBS認為25Q1毛利率會進一步下探到10.3%(比24Q3 的 13.6% 和 24Q1 的16.4%近一步下探),因為銷量下降+更多降價促銷活動+modelY轉換期。

然後25Q2毛利率(不含碳稅)會稍微回升到24Q4水準(13.6%),因為modelY生產轉換損失消除,但舊款的modelY因為新款出現一定會開始降價。25H2因為預計推平價車,會壓低Model3/Y的需求,因為平價款可能是這些車型的衍生款而已,然後價格更低,毛利率又壓低了。整體來看,UBS認為25年汽車毛利率降到11.7%(市場預估15.4%),

25Q1EPS預估0.37,比市場預估還要低28%,全年EPS預估2.02(市場預估3.16),26年EPS預估2.81(市場預估3.99)

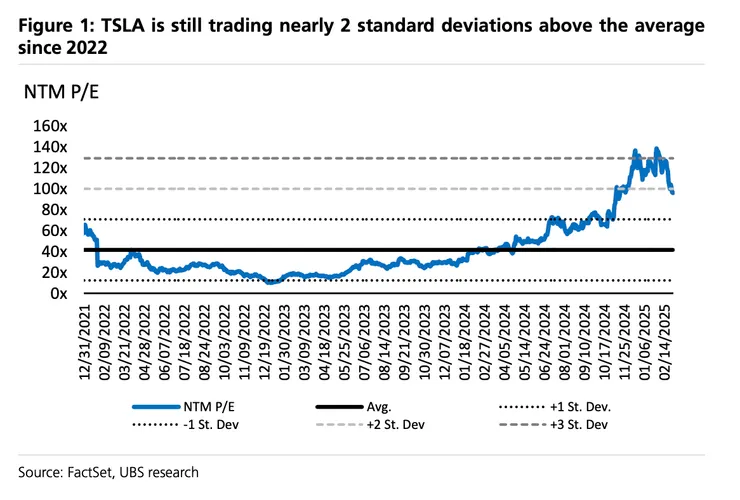

以UBS的預估來看,目前TSLA PE 129倍,他們認為估值過高,但也表示TSLA在AI業務(Robotaxi/機器人)仍具期待,是長期發展機會。

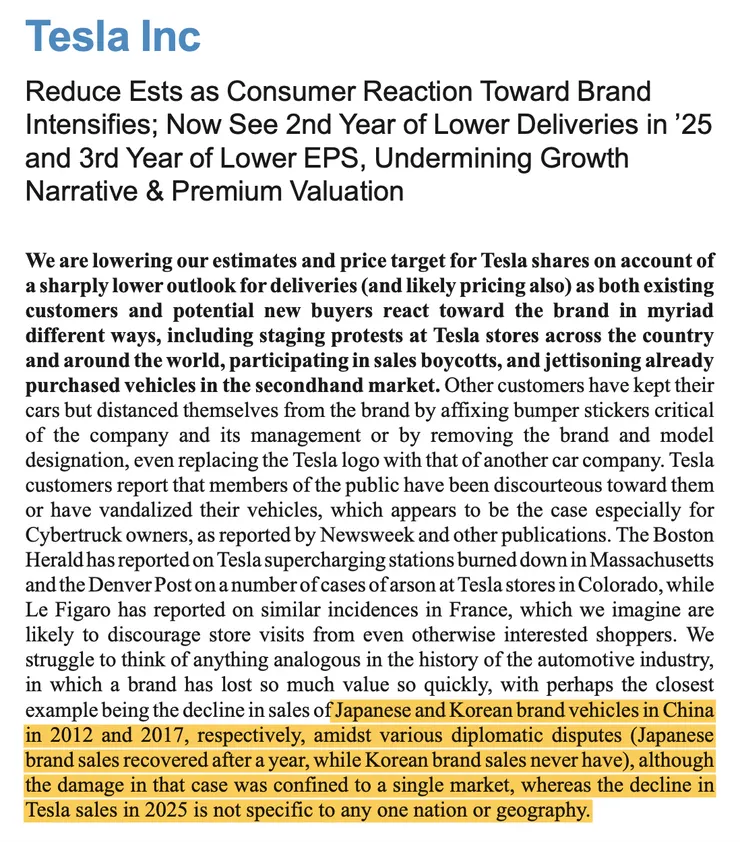

第四篇 JPM在3/12也跟進同業,繼續把$130目標價下修到$120,標題是:品牌反應惡化,影響成長故事與估值

JPM算是把近期TSLA遭受民眾破壞的細節講最清楚的一家,包括:

- 全球範圍內的抗議與抵制:消費者在TSLA門市示威、發起銷售抵制,甚至在二手市場拋售已購車輛。

- 品牌形象受損:部分車主選擇去除 Tesla 標誌,或加裝批評公司管理層的車貼,以表達與品牌的切割。

- 公眾敵意增加:Tesla 車主報告稱遭受路人不禮貌對待,甚至Cybertruck 車輛成為破壞目標。

- 基礎設施受攻擊:美國麻州、科羅拉多等地發生 Tesla 超充站和門市縱火案,法國也有類似事件,可能進一步影響消費者到店意願。

JPM以目前TSLA遭受的品牌下滑程度以及民眾抵制程度來回想過去是否有類似的情況?

唯一可比較的例子可能是 2012 年與 2017 年中日、韓外交爭議,當時中國市場對日、韓品牌車輛的需求暴跌(其中日系品牌在一年內復甦,而韓系品牌至今仍未回到高峰)。

但TSLA目前的品牌危機跟中日韓case不一樣了,TSLA並非侷限單一市場,而是全球性現象,這可能讓它復甦更加困難。

再來是老馬的品牌形象到底影響有多大,JPM指出在老馬過去收購X後,TSLA的定價和銷量開始同時下滑,雖然過去有很多因素重疊,

但現在老馬在政府中擔任更具爭議性的角色,這影響似乎變得更加明顯。

JPM認為TSLA銷量在25年會是第二年的YOY下滑,將顛覆市場認為25年會重回成長的預期。把25年銷量從1994K下調到1775K。

而EPS也會成為第三年的連續下滑,25年EPS從2.8下調到2.35,26年從3.4下調到3.05,讓短期內的估值更難支撐。

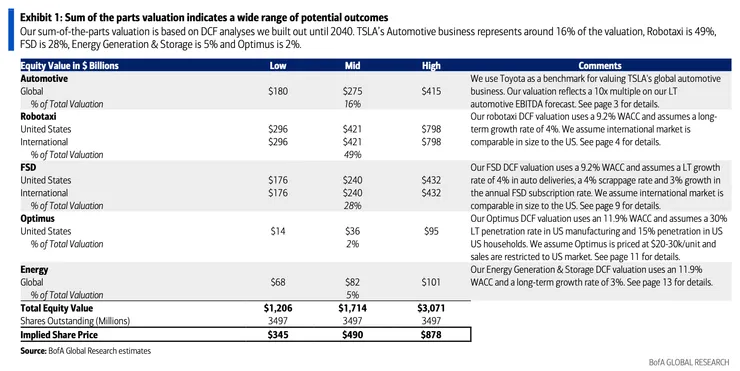

最後是美銀在1/7出的大報告,單純理性的把未來TSLA各業務用DCF算出合理價格$490。我一月就買了這篇報告,一直還沒分享。因為當時股價已經4開頭,因此標題叫做:因估值與執行風險調降至中立。

不過要注意當時老馬並沒有被反派抵制。

這篇報告主要是當時老馬還沒有被反派抵制,美銀以2040年為基準用DCF算出各業務的發展去回推目標價,汽車佔16%、Robotaxi 49%、FSD 28%、儲能 5%、機器人 2%,算出來合理價格為$490。

汽車的部分,美銀認為TSLA最終在全球的市佔率為5%(目前為2%),而福特/通用目前大概也是5%,等於TSLA到時候的年度銷量會是480萬輛。

會這樣推估主要是認為全球轉電車的趨勢繼續、TSLA相較於傳統車廠有成本優勢、FSD的技術領先去推動銷量、Robotaxi去提高車輛需求。

美銀認為TSLA 24年需求放緩有一個原因是車型老化,因為Cybertruck一出來就變成全美第五暢銷電車,意思就是新的車型還是能刺激銷量的,

所以Model3/Y怎麼降價似乎都激不起太多銷量,因為了無新意。今年會推出的新車款還是有激勵作用的。

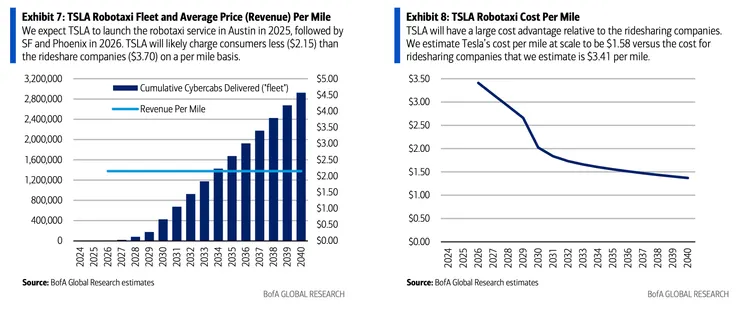

Robotaxi的部分,2025年是轉折點,美銀預估在美國的估值有4200億,在全球則超過8000億。也預計Robotaxi最終會擴展到歐洲、南美跟亞洲,這些市場的規模甚至超過美國。不過他也提到中國市場的開放程度是關鍵變數。

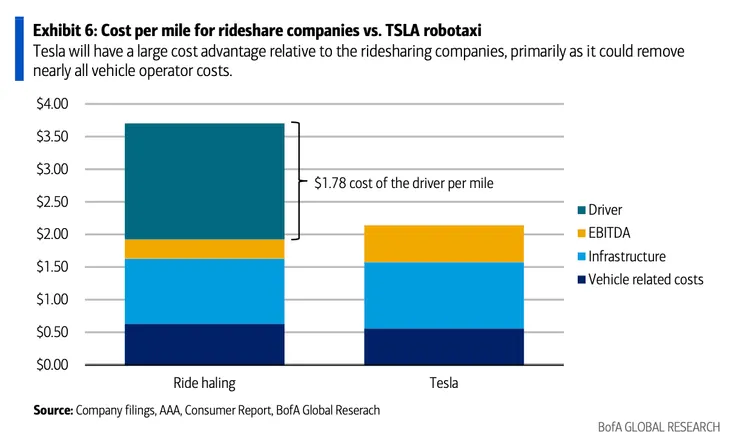

而美銀認為Robotaxi的優勢就在於成本遠低於 Uber、Lyft 和傳統計程車、可利用價格優勢擴展總可尋址市場(TAM)、每英里獲利將遠高於傳統叫車服務。

預估Robotaxi在達到規模化後,每英里成本$1.58相較於傳統共享車的每英里成本為 $3.41,TSLA的EBITDA利潤率達到26%。

美銀推估Robotaxi會有兩個階段:

1.TSLA自營 Robotaxi 車隊,決定每個市場所需車隊規模、分配適合的車輛給特定客戶、規劃最佳行駛路線來提高派車效率

2.開放給第三方車主來應對需求高峰,這階段TSLA可透過賣Cybercab車款獲利,Robotaxi 平台可能收「按次搭乘」或「車輛使用」費用

FSD的部分,美銀預估2030年有2300萬輛車子在使用FSD ,2040年會增加到 7500萬輛,全球滲透率將從 2025年的25% 成長到2030年70%以上,而2040年達到90%以上。還預計FSD會隨著技術的進步和需求的增加而漲價,從目前每月99美元上漲到2040年的185美元。以此基礎推估FSD估值有4800億。

機器人的部分,美銀對機器人比較悲觀,認為2030年代中期前,難以看到有意義的收入,估值只有360億。

認為機器人最初主要用於製造業,長期來看,機器人有可能取代製造業中大部分甚至全部的工作(預估2035年會取代美國2%製造業工作/2040取代10%)。

但至於家庭應用到2040 年之前會非常有限,只是仍然存在長期潛力。

因為問題來自於監管,如果TSLA成功把AI放到機器人裡面像人類一樣,這樣販賣的地點可能僅限於美國或盟友國家,就會限制機器人的估值潛力。

而機器人跟FSD一樣也會收訂閱費,可能會跟FSD一樣從99 美元/月起步,後來漲價。

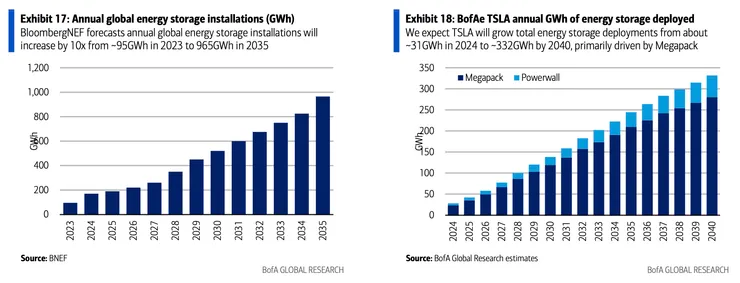

最後是能源部分,美銀認為這塊就是隨著全球安裝量增長,預估從23-35年的CAGR為17%,以中國跟美國為主。估值82億。

五篇報告重點摘要結束,謝謝看到這裡的每一位,不小心寫了蠻多天,希望裡面有任何一句話對你的思考有幫助,沒有任何投資建議,一樣強調,TSLA沒有便宜跟貴,還是取決於你是哪一種投資人。

我自己會邊走邊看,因為我相信TSLA的技術有他的護城河,一家公司最後還是要靠技術,而我也相信人性肖貪,加上人類很容易遺忘,之後市場會逐漸把重心放在新產品的技術上。

因為政策面的不可控因素,讓原本想像的TSLA看似渺茫,但也因為政策面的不可控因素,未來無法想像的TSLA可能發展更好。

歡迎各位留下看法討論。

任何一檔股票,如果你沒有把握能夠持有10年,那就連10分鐘都不必考慮持有----巴菲特

2025.03.13 宋分