但我認為過去的TSLA是汽車公司,而大家在等的TSLA 2.0是另一家AI公司,估值天花板完全不是同一個level,但要到26H2才會有黑科技真正的財務貢獻,加上這一季財報還沒開始正式進入關稅戰+經濟衰退的影響就這樣慘烈了,接下來一年估值怎麼撐?

現在的TSLA還是沒有估值可言,沒有人真正估的出來未來黑科技的貢獻會有多少,所以也沒有便宜跟貴,只有滿滿的氣氛,上一篇有提到:在下跌的趨勢中,就是要有滿天飛的負面消息才能讓你判斷哪時候出現利空不跌就安心了。

這次應該很能感受到,在財報前仍然充滿爛消息,路透社也有知情人士說簡化版ModelY會延遲到25Q3或26年,財報前一天還先崩了快6%,結果爛財報一出來,說要繼續生產平價車,馬斯克在說要回到TSLA,就這樣兩句話,之後的每一天、每一則新聞都是利多再利多,也突然都沒有人要講銷量了。

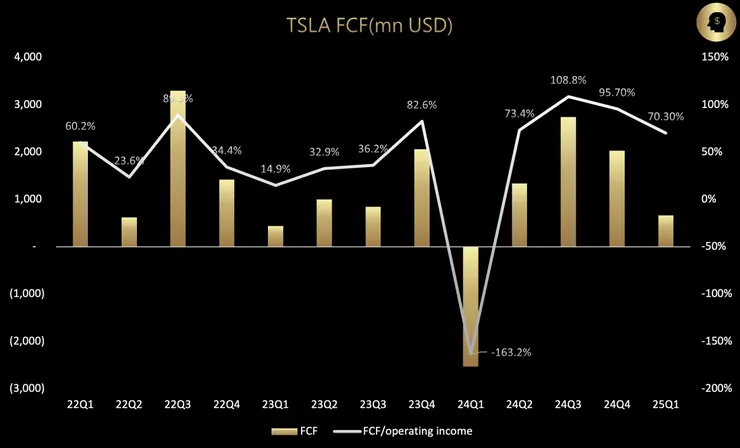

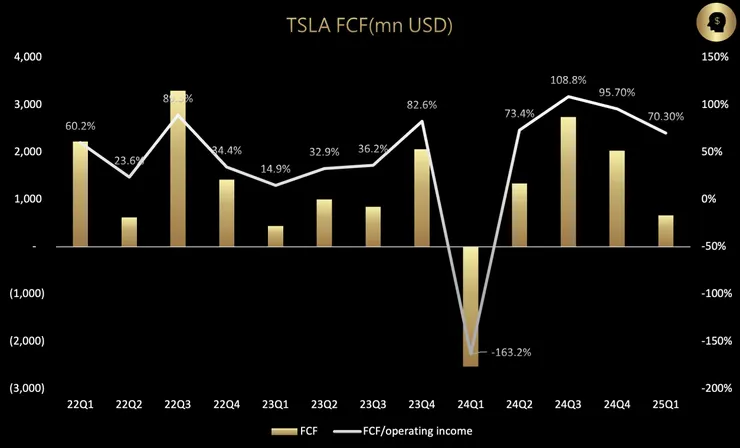

這次大家都一樣下修銷量/營收/利潤/現金流,畢竟財報真的很驚嚇,接下來每一季我會特別觀察的數字是現金流,不是因為這個數字會影響現在的股價,是因為手上有多少錢肯定會影響到一年後黑科技發展的狀況,畢竟在這一年我車子沒利潤還需要錢繼續燒在研發上是一大難題,HSBC也在報告中提出Robotaxi 所需的資本支出與營運成本目前似乎被市場低估,這次財報後很多家對於明年TSLA現金流都是先砍半了。我大概抓了一下今年CAPEX 100億之後還是有正的現金流,只是相對偏低,所以每一季都要重新追一下數字。

然後如果中國對美國的稀土禁運TSLA沒有拿到豁免,導致機器人的產能受限也不可能忽視,雖然今年機器人只是內部使用不會對財務有貢獻,但今年的產能是否會影響到明年第一批機器人的能產至關重要。

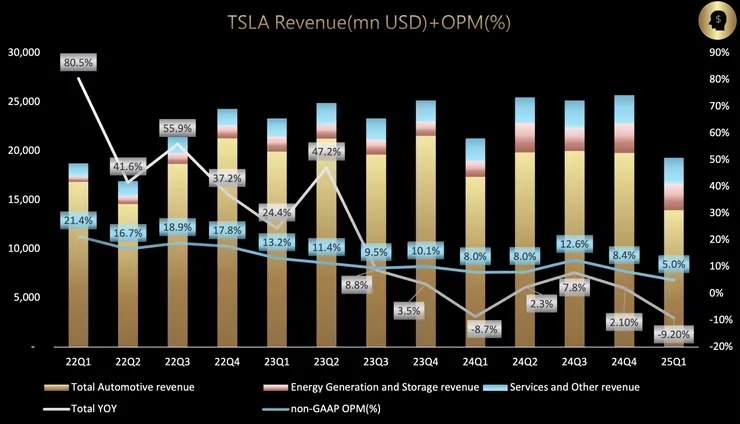

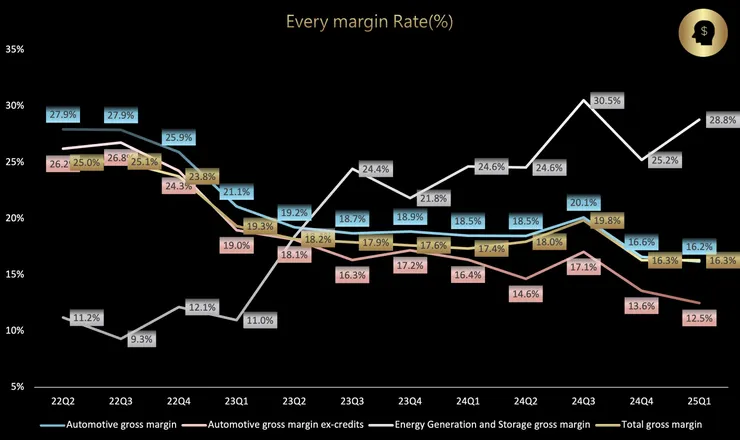

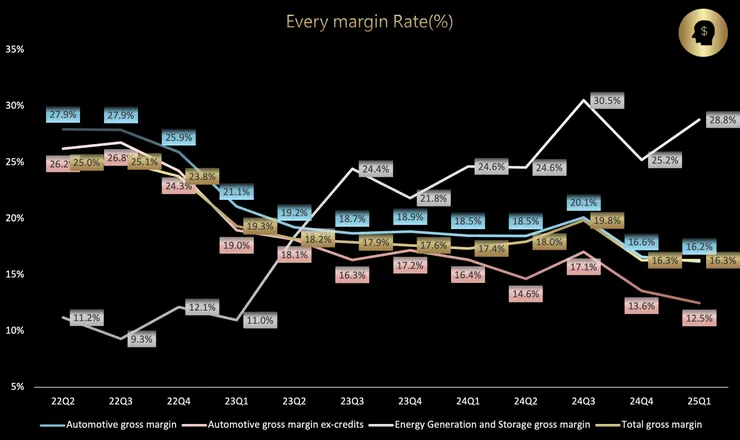

而利潤的部分,25Q1扣掉賣碳權的利潤來看,根本就是已經陷入虧損,也大概知道短期內利潤是起不來的,MS也在報告中提出:TSLA是在擁有龐大的製造規模、低成本設計還有高效率的製造體系下還只有這樣的利潤,其他(非中國)車廠混的下去嗎?

沒錯,在關稅戰+經濟衰退+紅海市場的影響下會是整體市場一起受害,在這種時期大家利潤都會一起被擠壓,但最重要的就是各家公司夠不夠錢撐下去,所以這一年我最在意的會是現金流

先看一下這次的數字有多驚嚇再往下看各家更新後的看法

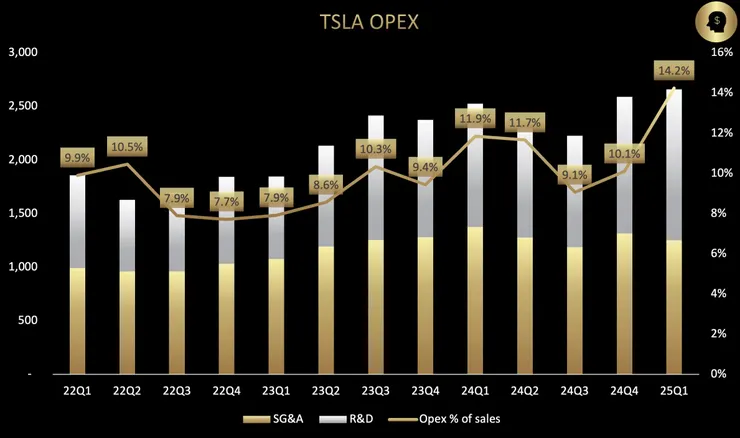

有沒有,各種數字看到25Q1都是突然矮一截,只有費用是高一截。

MS:

即使這次財報後MS也下修了銷量,也認為現在的利潤實在太低,但因為他們一直都是直接用2030的預估來算目標價,所以他的TSLA報告並沒有像其他機構被目前的model所侷限住,反而提供了更多不一樣的想法。

MS在法說會上提問老馬說:你主張應該逐步提高關稅,好讓人們有時間調整,否則系統將會「崩潰」,會發生不好的事情,那現在系統是不是正在崩潰?如果目前宣佈的關稅持續下去,什麼時候會開始崩潰?

老馬沒有正面回答,也因此MS認為這樣代表很大的意義:TSLA的獲利能力應該能給其他非中國的電動車商帶來啟示。

TSLA這一季不含碳權的毛利率是12.5%,是近12年來最低的,幾乎比所有主要傳統車廠都還低,扣掉賣碳權的獲利之後,其實TSLA已經不賺錢了。但TSLA是在擁有龐大的製造規模、低成本設計還有高效率的製造體系下還只有這樣的利潤,其他車廠混的下去嗎?

我認為MS這段就是要呼應老馬在法說會上強調的:TSLA比其他車廠都更能生存在這次的關稅戰裡面

TSLA 25Q1 earning call

MS提出第二個有點意思的觀點,他提問了關於中國目前在無人機市場處於全球領先地位的問題,老馬回應:「任何無法自己製造無人機的國家,終將淪為能夠製造無人機國家的附庸國,而我們做不到——美國目前無法自己製造無人機。」

MS認為,美國在「軟體定義」與「AI相關製造」方面的不足,勢必會在未來幾季成為一個熱門而且令人振奮的投資主題,所以有興趣的投資人可以針對這個部分做研究

MS這次大概就提供了以上兩點獨特的看法,再來就是調整model,跟市場一樣,有下修了今明年的收入預估,主要是平均售價的下降,預估今年的平均售價從先前預估的40,200(年減3.2%)降至39,900(年減3.9%)。

今年汽車毛利率(扣掉碳權)從14%下修至13%,明年從14.9%上調到15.3%(原因沒說)

GAAP營益率從8%下修到4.4%,除了毛利下降因素之外就是營業費用的提高(一堆明年要發的黑科技都太燒錢了),明年的營益率從10.6%下修到9.6%,一樣是因為研發支出高。今明年non-GAAP EPS從2.11/3.04下修到1.59/2.9。

自由現金流原本預估今年有16億的淨流入,下修到3億的淨流出,原因是營運現金流變少,加上支出增加(公司預估2025年資本支出將超過100億美元),而明年的自由現金流從原本的104億美元下調至53億美元。

目標價從先前的430下調到410,附上來源給大家參考,但我認為這個預估比較長遠,所以稍微參考即可。

HSBC:

HSBC認為公司趁機延後到第二季才給全年展望說是推給全球貿易政策跟新產品導入進度的關係,但真正原因在於TSLA自身的產品線老化、中美歐傳統車廠競爭增加、品牌形象受到挑戰。

然後認為平價車款的時間也落後而且又跟現有車款類似,讓人質疑是否真的能解決產品老化問題,並帶來增量,因為太多的負面看法,HSBC下調了25-27年的銷量,也下調了所有model的數字,具體數字看下圖

而目前還沒貢獻業績的那些新科技,HSBC認為都要數年之後才會成熟,自駕車要通過法規與實現商業化恐怕要到2026年之後,更重要的是Robotaxi 計畫所需的資本支出與營運成本目前似乎被市場低估,這點是整份報告中我最喜歡的一句,這個部分其實確實很重要,也是我接下來會盯著現金流的其中一個因素。

至於他們給出評價表,我必須插播一下,非常滿意看到了AMZN跟NVDA實在很便宜(也是這一波下殺我佈局不少的兩個標的)

HSBC分別畫出了兩張圖來表示TSLA從2022年8月以來增加了11倍的戰術性優惠(提供降價/折扣/其他活動等方式來刺激銷量),而整體電動車平均只有增加3倍,就是在說TSLA的促銷幅度是大幅超過其他品牌的,而這也是近期在關稅戰後再度被點燃的一個議題:TSLA在中國的市佔率從過去10%以上掉到5%了,中國電動車已經進入紅海市場,目前中國佔TSLA 20%以上的營收,TSLA會失去中國嗎?

電動車(單純硬體)不管是哪個牌子,就是會遇到削價競爭的狀況,在卷到不行的中國你用降價不是一個長久之計,沒有國家可以贏過他們的價格戰,所以我也不會期待單純一個平價車款能夠讓TSLA在中國的銷量反轉,電動車未來的重點在於軟體生態系,FSD如同iPhone的IOS系統,建立生態系之後再回來刺激硬體銷量,iphone在中國會跟華為小米激烈競爭,銷量的增長率會因為競爭往下掉,但加上軟體訂閱費,整體還是一塊大餅,會競爭但並不會完全失去中國,不會一支手機都賣不出去。

當然FSD比IOS複雜太多,中國不給數據外移,TSLA在中國建立了資料中心也拿不到高階晶片,兩邊都尷尬,因為涉及到太多政策的因素,在本次法說會也不像過往提到中國FSD的進展,但就我個人的觀點,我不是特別的擔心中國,反而近期比較多消息指出TSLA在印度有所進展,所以如果在中國這塊餅停滯不前,我反而認為公司會從其他在監管較低還有跟美國比較友好方面的國家先下手去用FSD生態佈局市佔率,畢竟全世界這麼多國家,目前聽到最前沿的端到端自駕系統大概也就FSD了,所以如果中國這塊餅真的因為中美的關係開始出現停滯,反而可能打開TSLA在其他國家的空間

上帝關了你一扇窗會為你開另一扇門,在中國遇到政策因素同時美國開始放寬監管,上週五4/25美國的自駕車監管迎來大躍進所以TSLA漲了快10%,我看了一下政府跟加州的條款,對自駕車(特別是TSLA)真的是開綠燈,當然在法律方面我很外行,如果有解釋不正確的地方還請各位幫忙糾正

美國交通部的部分:只要不是商業用途的測試車就可跳過部分的法規流程,尤其是測試報告

-原本自動駕駛在測試過程中,有任何事故都要在24小時內提供初步報告、10天內提交詳細報告,監管單位會針對這個事故去做調查,如果是重大事故,可能會有限制跟罰款或是直接讓這個自駕車不能再測試了直到問題解決,那現在非商業用途的自駕車,部分事故報告不用交了,等於在測試中間的阻礙變小非常多,原本waymo就花了9年測試才可以上路,現在TSLA可能就縮短變成1-2年

-原本自動駕駛車也規定要配備傳統的方向盤或踏板,現在也不用了

-新法規有提到要開始把各州不一樣的規定改為聯邦層級,要逐漸把法規變成全國統一

同時間加州車輛管理局(DMV) 也馬上宣布針對自動駕駛放寬監管開始收集意見,目前提供45天公眾回應期,6/10會舉行聽證會,最後才決定修改細則,修改的重點有兩個 :

-原本自動駕駛的貨車不能在加州測試跟上路,現在允許了,對於TSLA的電動貨車Semi是非常大的利多

-原本測試自動駕駛的期間,車商都要提供碰撞報告跟脫離報告(干預報告),以前加州跟聯邦政府是不同規定,加州以前是比較寬鬆,但是監管透明度非常低,現在跟聯邦標準一致,從每季提供一次脫離報告改為每個月提供,雖然報告變比較嚴格,但是透明度提升,測試的進度也會加快

市場認為這些法規的更改是爲了TSLA,當然我個人認為跟馬斯克有一定程度的關係,但交通部長很明確的說是為了跟中國競爭,因為這些新的法規調整早在2016年就已經對進口車放寬了,包括不用方向盤或是自駕車的測試,只有對美國國產車沒有放寬,所以美國一直在阻礙自己國家自駕車的進展,如果他們再不開放真的會輸

那市場問題就來了,原先安全性的考量呢?雖然他們放寬了這些規定,但自駕車要通過測試到可以上路最後的門檻是沒有改變的,就是事故率低於人類駕駛,所以在安全性的要求上是一樣的,只是把先前繁文縟節的測試細節簡化了

所以對於TSLA假如真的在中國的發展停滯不前,我認為近幾年光美國50洲打通就已經對業績非常補了,一個有高度護城河的技術即使在政策阻擾下也只是短期干擾,因為真正厲害的東西,能幫你創造價值幫你賺錢的東西,讓你不用喝了酒還要找代駕的東西,讓你阿罵想出去玩不用再看你們臉色的東西,是誰都想要拿到的(就像是現在的GPU)

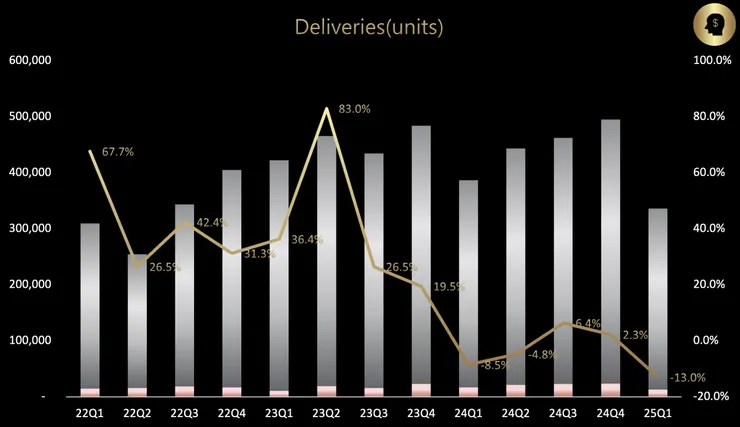

再來JPM,跟美銀一樣單純只是更新財報數字,他們指出汽車收入是21Q3以來最低,同時也一樣強調如果這一季沒有賣碳權的收入就是已經進入虧損了,而這樣的數字意味著:已經不是一個成長型公司

是的,在新的科技業務沒有貢獻前TSLA已經不是一個成長型的公司,現在就像是在等一家新的公司(TSLA 2.0)由虧轉盈一樣,而如果因為美國監管的放寬能夠助攻FSD,這家新公司比想像中更快由虧轉盈就能夠再迎來一波評價上升

GS一樣下調銷量預估 25-27年從171/203/225(萬輛)下調到170/195/220

接下來他們點出一個重點:目前V13已經達到平均一萬英里才需要介入,而且97-98%的駕駛不需要嚴重的介入已經非常屌,但相比美國政府事故數據的安全報告,普通汽車平均約70萬英里會發生一次事故。

就數據上來看,確實FSD還有蠻大的差距,也因此在FSD數字還沒真正進到財報前,很難大規模把FSD預估數字放到model裡,因為機構們會認為比先前預期的進度更慢,到時候時間到了卻沒有實現就會再出現一次下修。

但GS也不否認 FSD 的貨幣化能力將隨著時間推移提高,對TSLA在自駕車的潛在成本結構以及在 ADAS 技術的領先地位持樂觀態度,只是需要幾年時間才能實現大規模商業化,加上中國的競爭有一定程度削弱GS的樂觀態度。

美銀這次單純就財報更新一下數字,然後把今年EPS從2.15修到1.88,理由一樣是支出增加,整篇報告似乎沒有其他亮點了...我一樣放上來給大家參考

整體看起來沒有任何報告去質疑FSD不斷在進步的事實,都是正向看待,

但如同先前提到的,機構在時間的等待以及能容納回檔的風險承受度都是比散戶小非常多(因為要面對客戶的績效),所以對於FSD是否能夠真的如公司所說在26H2開始貢獻對機構來說是給予保留空間的,數字還沒真正進到財報前,很難大規模把新業務的預估數字放到model裡。

而我們投資人能夠贏機構就在於風險的承受度跟耐心等待,給手上有TSLA的股東一點信心,還是那一句話,我不知道這一杯熱水什麼時候會涼,但我知道他一定會涼。

華爾街是靠不斷交易來賺錢,你則是靠不動如山來賺錢-----巴菲特

2025.04.29 宋分