一踏出成田 T1,我會像儀式般拉開 LAWSON 冰櫃、灌下一瓶冰鎮 Yakult 1000。這抹紅白小瓶,不只「減壓+助眠」,背後還躲着東京證交所 2267|Yakult Honsha 的現金流機器。以下用旅人視角踩點,用投資鏡頭拆帳。

✈️ Airport Ritual → 投資雷達

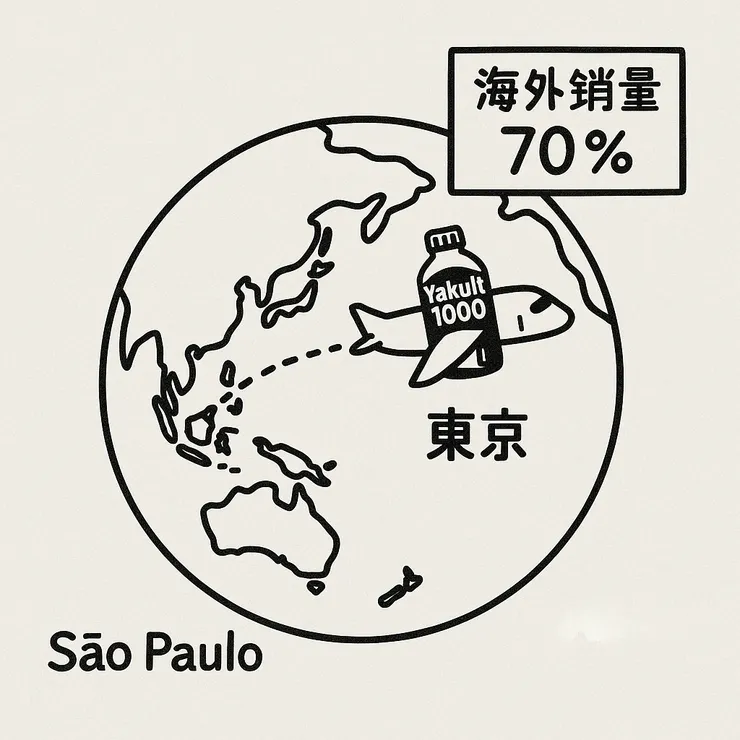

- 全球足跡:業務遍布 40 國,海外銷量佔七成以上。

- 暢銷明星:Yakult 1000/Y1000 系列 2025 會計年度日均出貨 3.01 百萬瓶,熱潮雖自高峰微退,仍居高檔。

- 附加價值:2024 Q4 推出低糖版 Yakult 1000 Toshitsu Off,力圖再拉 ASP。

1|小瓶的世界巡禮

- 日本:市場飽和後進入保衛戰,品牌黏性仍高。

- 東南亞 & 拉美:人均滲透率低+通路擴張,成為中期成長引擎。

- 美國:第二座喬治亞州新廠預計 2026年9月投產,供給翻倍,有望把「拉美模式」複製到北美。

2|最新財報打卡(FY 2024,2025/3 止)

- 營收 ¥ 4,996 億(YoY -0.7 %)

- 營業利益 ¥ 553 億(YoY -12.6 %)

- 淨利 ¥ 455 億(YoY -10.7 %)

受本土需求降溫拖累,但美洲與東南亞放量緩衝。公司並砸下 ¥ 980 億 CAPEX 擴建高單價產線,同時完成約 ¥ 300 億 的庫藏股計畫,加速回饋股東。

3|亂流警示:請繫安全帶

- 成長降速:Yakult 1000 爆發期已過,日本市場步入換檔期。

- 匯率敏感:70 % 營收源自海外,日圓走強將侵蝕獲利。

- 通路成本:宅配體系需數萬名「Yakult Ladies」維運,少子化推升人力成本。

- 競品環伺:Meiji R-1、Danone、Coca-Cola 紛紛加碼機能飲品線,瓜分心智與通路。

4|估值望遠鏡(2025/6月收盤)

- Yakult Honsha(2267.T):本益比約 18.7×、股息殖利率約 2.3 %

- Meiji Holdings(2269.T):本益比約 16.9×,估值略低、但成長動能也相對平穩

- Danone(BN.PA):本益比約 23.1×,全球快消巨頭溢價+ESG 敘事加分

- Coca-Cola(KO):本益比約 28×,品牌權利金天花板、估值居高不下

解讀:Yakult 估值介於日系同業與全球飲料巨頭之間,市場用「成熟防禦股」而非「高成長股」的折現率在計價。

5|旅人 × 投資者行動清單

- 短打:若押注日圓反彈,可用 2267.T 搭配匯兌題材做波段。

- 中程:將 Yakult 視為 5-10 % 健康消費防禦部位,逢回分批加碼。

- 長線:觀察低糖/植物基新品能否驅動 ASP 再上台階;一旦重燃單價成長,估值重評空間可期。