歡迎訂閱週報,可以看到完整文章(含技術面觀察分享)。

如果你對可轉債非常有興趣,想深入研究,可以訂購講義。

訂閱聲明:

vocus 付費內容多有免費公開內容供試閱,因此付費成功後無法辦理退費,再請付費之前審慎思量。

訂閱週報或講義的方式如下:(週報價格:168/M)

訂閱講義後,請參考閱讀方法:

基本面:

分享個股只做研究使用,不做投資建議,投資人請自行決定買賣,盈虧自負。

晟銘電因應擴產及研發資金需求,繼 2023 年底 發行第三次國內可轉換公司債 (CB) 4 億元後,因股價表現不錯,已全數轉換完成。2024 年 10 月再度發行第四次有擔保可轉債,規模 5 億元。第四次可轉債(代號30134)發行時的轉換價訂在 144.5 元。由於發行時股價接近歷史高點附近,轉換價相對偏高。不過,這檔可轉債即將經歷除息調整:董事會公告 7 月 14 日為今年股利除息基準日,現金股利每股 0.6 元,(說真的,不多)。隨著除息後轉換價將向下修正(約略降至 143.8元左右)。整體而言,目前因為AI體材又開始成為市場主流,所以晟銘電也會有所熱度,目前要看接下來個股的表現是否如公司所說愈來愈好了。

取材自少數派

晟銘電子科技股份有限公司(簡稱晟銘電,股票代號 3013-TW),此前是台灣專業的 PC、NB、伺服器及 TV 等產品機殼與金屬模具代工廠商。公司總部設於台北市內湖,並在中國東莞、寧波與泰國設有生產據點,提供 OEM/ODM 的金屬沖壓、射出、精密模具設計與組裝服務,是業界知名的機構件與 MIM(金屬粉末射出成型)零組件製造商之一。目前依 2024 年法說資料,伺服器與電腦機殼占總營收比例高達約 97%,精密模具約占 3%。多年來,晟銘電在電腦機殼方面獲得國際品牌肯定,與HP、IBM 短合作機會,這幾年則因應人工智慧伺服器興起,積極轉型成為 AI 機殼與散熱系統的硬體供應鏈角色。

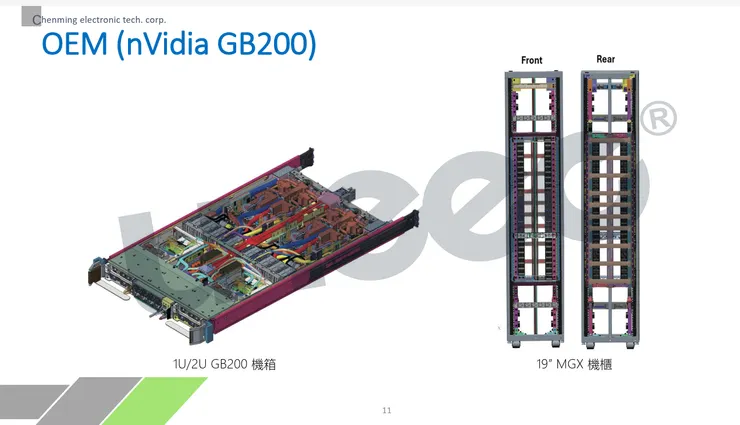

晟銘電的核心產品包括伺服器機殼、電腦機殼與相關精密模具。其中最具代表性的 AI 應用產品是 NVIDIA GB200/GB300 系列伺服器之水冷機櫃(SideCar)與 Meta ASIC 專案所需的伺服器外殼。這些機構件憑藉與廣達合作代工,已正式打入大型 ODM 生產鏈,成為公司營運主軸。2024 年營收中,伺服器與電腦機殼佔比近 97%,由此可見產品結構集中且專注於高成長應用領域。

取材自晟銘電

取材自晟銘電

近年來,AI 伺服器需求激增使晟銘電營運持續走高。,一方面 GB200 水冷機櫃良率逐步改善、Meta ASIC 專案進入測試與下半年量產期,加上泰國廠於 2025 年 7 月正式量產,產能可望提升約 20–30%,帶動下半年業績節奏回升。此外,美國拜登政府擬廢除 AI 晶片出口限制政策,有助於其在伺服器供應鏈的交貨穩定。整體來看,公司目前處於 AI 機殼供應鏈核心位置,市場目前對其全年營收年增 15–20% 表現抱持高度信心。

展望未來,晟銘電將持續得利於 AI 伺服器水冷化趨勢與 ODM 大廠的專案擴張。隨著 NVIDIA 的 GB200/GB300 系列在全球市場放量,以及 Meta 自研 ASIC 伺服器專案進入量產階段,晟銘電所供應的水冷機櫃零組件需求將持續增長,預期第三季起動能將逐步放大。另一方面,泰國廠於 7 月開始量產,將使總產能提升 20–30%,未來中國與泰國的產能調配彈性提升,也有助因應地緣政治與客戶需求的不確定性。