一、為什麼會關注到仁新?

二、仁新 & Belite Bio及進行中的藥物(Pipeline)

三、明日之星主角:LBS008四、什麼情況會影響這個故事?

五、結語

一、為什麼會關注到仁新?

目前手上持股有一定的比例是生技股,但因為自己保守的心態,所以挑選清單大多已有獲利的公司,如困難學名藥的美時、CDMO的保瑞、新藥成功上市銷售的藥華藥等;比較少接觸還在新藥開發階段、完全沒有任何獲利的公司。

在臺灣,新藥股很常被大家戲稱是在「賭博」,看看疫情期間的「天國一輝」,以及解盲前信心滿滿,解盲後跌好跌滿的各種案例,都讓人有種望之卻步,就算要投資也只敢放小部位當樂透的感覺。

另外就是,新藥開發是一個高風險、高報酬、耗時費錢的產業,2018年美國FDA調查指出,新藥開發從臨床一期進入臨床二期的成功機率為 70%,從臨床二期進入臨床三期的機率則約33%;從臨床三期進入藥證審查機率則僅約25~30%,換言之,一項新藥能順利從臨床前研究、獲准進行各項臨床試驗、通過藥證審查獲准上市需耗費數年且成功機率僅約10%。(摘錄自仁新112年年報)

而這次則是在網路搜尋做研究時,因緣際會看到了這間公司,但先聲明:絕對沒有推薦要買股票的意思,而且興櫃股風險甚大,請大家把這篇分析文當成是一個輕鬆隨意的故事即可,以下是仁新吸引我的點:

(一)仁新持有美國子公司BLTE,隱含價值大於現在市值。

仁新持有美國子公司Belite Bio(美股代號BLTE)52.39%的股權(摘自113年年報),以7/31 BLTE收盤價為64.81美金,匯率以新臺幣29.92元對1美元計算,市值約620億元(新台幣),仁新手握股權價值約324億元,對照公司目前股本為8.2725億元,隱含每股的價值約為392元,對比7/31仁新收盤價為151元,還有大約2倍多之差距。

(二)短中期內有催化劑,且成功率似乎頗為樂觀

目前BLTE發展的核心藥Tinlarebant(LBS-008)已拿到美國FDA的突破性療法認證資格,以及、兒科罕見疾病認證及快速審查認定,第一個適應症「斯特格病變」 (STGD1)3期的期中報告數據很好,預計解盲時間會落在4Q25或1H26。

二、仁新 & Belite Bio進行中的藥物(Pipeline)

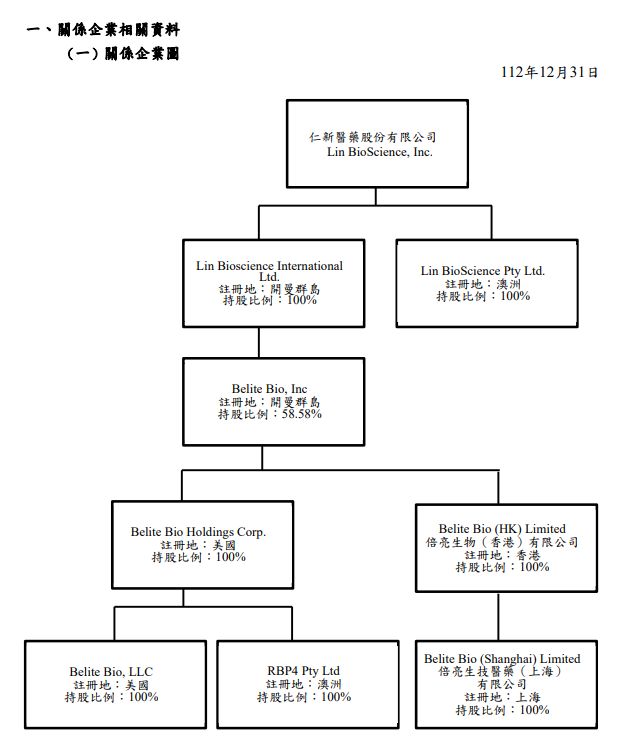

(一)仁新公司關係企業圖(摘自112年年報,113年持股比例有變動)

1、截至 114 年 5 月 31 日止,仁新對 Belite 之持股比例為 52.39%。

2、假設Belite自 108 年至 114 年所給與之認股權在「達成所有開發里程碑且皆無員工離職」之情境下若經全數執行轉換為普通股,仁新對Belite之持股比例將稀釋為44.58%;若再假設Belite發行之權證全數經行使轉換為普通股,本公司對Belite之持股比例將稀釋為 43.32%。

(二)進行中的藥物開發

1、仁新公司自己開發的有LBS007及LBS002。

2、美國子公司BLTE開發的有LBS008及LBS009,其中最重要的主角便是LBS008。

仁新114年法說會簡報

三、明日之星主角:LBS008

(一)對應治療的症狀是那些?

首先我們要了解:

- 維生素A是視覺循環的原料 → 必須靠 RBP4蛋白 這台「快遞車」每天送到眼睛。

- 用完的維生素A會生成「雙視黃醛(A2E)」等毒性垃圾。

- 一般人都可以正常把垃圾排掉。

- 斯特格病變(Stargardt):因某項功能壞掉,導致把毒性垃圾「鎖」在細胞裡。

- 視網膜地圖形萎縮 (GA) : 因老化、發炎,清垃圾速度跟不上產生速度。

- 結果都是毒素累積 → 視網膜細胞受損 → 視力退化。

Stargardt & GA 的病狀成因

(二)LBS008怎麼解決這些問題?

LBS008是一種「RBP4拮抗劑」,簡單來說就是一種,會跟RBP4蛋白結合,使他跟維生素A分開,分開後接著被尿液排出,減少RBP4蛋白的數量,從而達到更少的維生素A進入眼睛,當然就也無法產生毒素累積在眼睛中。

LBS008如何解決病徵

(三)LBS008的特殊性

- Stargardt及GA均無FDA批准的治療方法。

- 已取得美、毆、日3國的孤兒藥認證、FDA的突破性療法認定、兒科罕見疾病認證及快速審查認定。

- 組合物專利的年限的部分可至2040年。

仁新114年法說會簡報

(四)LBS008的市場多大?能賣多少錢?

1、首先,思考要怎麼把LBS008的兩個適應症可獲得利益,轉換為仁新的獲利?

「仁新年淨利=(可及病人×滲透率×年藥價)×淨利率×仁新持股比」

->可及病人:確診且願意支付醫療費用的人數,美國可抓25%-35%(乾眼症更高)

->滲透率 :上市第5年的實際用藥比例(口服罕病藥以10%-20%)

->年藥價 :參考同適應症/同劑型掛牌價(再打折)

->淨利率 :罕病口服藥淨利率40-60%;取50%

->仁新持股:52.39%

2、以美國市場計算銷售藥物的最高峰獲利年(Peak Sales)

(1)Stargardt銷售高峰獲利年:

30,000人*30%(可及人數)*20%(滲透率)*100000美元/年*50%(淨利率)*52.39%(仁新持股) = 47,151,000美元,約14億新臺幣。

(2)GA銷售高峰獲利年:

20,000,000人*40%(可及人數)*5%(滲透率)*30000美元/年*50%(淨利率)*52.39%(仁新持股) = 3,143,400,000美元,約940億新臺幣。

※仁新的資本額為8.2725億新臺幣,大家可以換算這顆藥有機會帶來多少的收益!

四、什麼情況會影響到這個故事?

(一)最重要的就是三期解盲要成功!

1、目前這檔股票股價的漲跌,90%掌握在Tinlarebant三期結果。

2、接著就算藥成功,定價與給付談判仍決定最終能賣多少。

(二)興櫃股票無漲跌幅限制

1、從臺灣集保結算所的資料可看出,統計至114年7月25日,股東總數約有5,604人,人數非常少,每日成交均量常常 <300 張,且無融資融券。

2、一但有壞消息,大戶開始倒貨,跳空大跌,且很有可能連賣都賣不掉!

五、結語

(一)第一次預估這種新藥股,市場和價值估算的部分請各位讀者參考就好,主要是能了解目前正在進行中的這顆藥,是市場上尚未出現的口服新藥、且市場規模不小即可。

(二)再次強調新藥股真的有許多不確定性,套用仁新公司自己的年報:「從臨床三期進入藥證審查機率則僅約25~30%」,解盲失敗案例比比皆是,請看倌斟酌一下風險控管,切勿拿身家下去拚。

(三)重點在於持續關注LBS008,在Q25或1H26關於Stargardt適應症的解盲情形,以及目前收案完成的GA適應症,其三期期中分析報告。