美歐公布貿易框架細節,美對歐汽車關稅降至15%,最快8月生效;鋼鋁採配額機制並互認車規,EU擬採購美能源與AI晶片,並放寬藥品半導體關稅。 美國與歐盟7月拍板新框架,將多數歐盟輸美商品關稅統一上限至15%,以EU立法換取美方關稅減免。最新聯合聲明補齊汽車、藥品、半導體、鋼鋁與能源採購等關鍵細節,提供明確時間表與市場指引。 **汽車關稅如何調降,何時開始生效** 美方將在歐盟正式「提出」降稅法案當月首日,啟動對歐汽車與零件的關稅減免。現行對多數歐洲車徵收的27.5%關稅,將降至「合計15%」的上限;若某些品項原本MFN關稅已達15%或以上,則不再疊加232條款。歐盟貿易首長表示將於月底前提案,等同爭取自8月1日起追溯適用。雙方亦承諾互相承認汽車標準,降低非關稅障礙。雖然關稅大幅低於先前30%的威脅,但德國汽車工業協會仍估計15%關稅將讓德系車企每年增加數十億成本,顯示產業仍面臨壓力與轉單風險。 **鋼鋁將採何方案,供應鏈風險如何** 美歐計畫以關稅配額(TRQ)等合作工具,避免全球鋼鋁產能過剩衝擊本土市場,同時確保雙邊供應鏈安全。這代表兩方可能對彼此保留較穩定的進口配額與關稅上限,降低突發政策造成的價格飆漲與缺料風險。除關稅外,雙方也將強化標準技術合作,減少檢驗與規範差異帶來的時間與成本。對投資人而言,這種「護欄式」安排有利鋼鋁價格波動收斂,但若配額設計偏緊,原料端仍可能出現階段性緊俏,利多具成本轉嫁能力的鋼鋁廠商,卻可能壓縮下游客用與工業端利潤。 **醫藥與半導體關稅,對產業影響為何** 醫藥與半導體關稅將被「封頂」在15%,遠低於先前傳出的最高250%懲罰性關稅威脅。自9月1日起,美方對歐洲藥品僅適用現行MFN政策於學名藥,未另加碼EU全域性附加稅。雖然4月啟動的藥品232調查仍在,風險顯著降溫,市場最擔心的定價衝擊與進口受阻情境暫時解除。消息公布同日,強生等藥廠加碼在美投資:強生宣布在北卡投資20億美元擴產,並簽下10年製造合作;先前諾華、阿斯特捷利康、羅氏也已承諾增產或調整定價。半導體方面,將藉15%上限維持供應穩定,降低高關稅對晶片成本與交期的干擾。 **能源與AI晶片採購,商機與履約風險** 歐盟「意向性」承諾至2028年採購7,500億美元美國LNG、原油與核能產品,並額外採購至少400億美元美製AI晶片,且宣示EU企業將在美戰略領域新增6,000億美元投資。這對美國能源出口與AI供應鏈是實質拉動,但聲明文字強調為「預期與意向」,非硬性保證;若歐洲需求或財政約束變動,實際執行可能遞延或調整。投資人應關注歐洲能源儲備政策、AI資料中心建置進度、以及後續原產地規則談判,這些都將左右訂單落地節奏與受惠程度。 **對台股與匯率影響,投資人該注意** AI晶片採購與美國擴產趨勢,將持續拉抬台灣上游晶圓代工與供應鏈能見度,尤其是為美國客戶代工之高階製程。汽車關稅降幅雖有助歐洲車廠,但15%仍具壓力,台灣汽車電子與零組件出貨節奏恐更分化。鋼鋁若採配額,金屬成本波動收斂,對工具機與工業鏈有利。匯率面,美國能源與AI出口擴大,恐支撐美元偏強,台幣易受壓;以美元計價的出口族群相對受惠,內需與高進口比重產業則須留意成本轉嫁能力。 Josh 評論 此份美歐框架把「不確定的大魔王」關進籠子:汽車、藥品、半導體關稅封頂,短期有利風險資產情緒修復;能源與AI晶片的多年期採購,提供基本面實單支撐。後續觀察重點有三:一是EU能否在月底前如期提案,讓汽車關稅自8月起生效;二是鋼鋁TRQ細節是否寬鬆,避免下游客戶受壓;三是原產地規則與數位監管仍待協商,可能成為下一波波動源。 受惠族群方面,AI與能源最直接:輝達(NVDA)、超微(AMD)、博通(AVGO)、美光(MU)有望受EU資料中心採購拉動;LNG與油氣出口商如Cheniere Energy(LNG)、埃克森美孚(XOM)、雪佛龍(CVX)、康菲石油(COP)受益於長約需求。若TRQ落地,美國鋼廠如Nucor(NUE)、Cleveland-Cliffs(CLF)、U.S. Steel(X)利於價差維持。汽車供應鏈如Aptiv(APTV)、博格華納(BWA)、麥格納(MGA)有望因車規互認降本增效。零售端則分化:沃爾瑪(WMT)在關稅環境下仍上修展望,體現規模與價格力;折扣零售商TJX(TJX)延續韌性。藥廠端,強生(JNJ)、禮來(LLY)、輝瑞(PFE)、阿斯特捷利康(AZN)、諾華(NVS)在關稅封頂下,投資與定價調整空間更靈活。

美歐把關稅風險框進可預期範圍,並以能源與AI訂單強化長週期需求;接下來就看立法時程與TRQ細節,決定受惠能見度與股價延續力道。留言

美股Josh的投資筆記

7會員

295內容數

👋 嗨,我是 Josh,一位關注財報、產業與總經的美股投資人。

我持續整理市場觀察與思考,分享盤前盤後重點、財報亮點與產業趨勢,

用簡單的文字陪你一起看懂美股、建立自己的投資判斷。

希望這個專欄能成為你投資路上的小幫手,

一起「睡好覺、穩穩投資,慢慢變富」。

美股Josh的投資筆記的其他內容

2025/08/21

美股期貨走低,沃爾瑪獲利不及預期拖累零售;美歐貿易框架釋利多但待落實,Meta凍結AI招募打擊科技情緒。FED分歧與油價上行增添變數。

前一日標普連四跌、那指挫0.67%,道瓊小升。盤前焦點在沃爾瑪財報、美歐貿易框架與Meta人事動態。

2025/08/21

美股期貨走低,沃爾瑪獲利不及預期拖累零售;美歐貿易框架釋利多但待落實,Meta凍結AI招募打擊科技情緒。FED分歧與油價上行增添變數。

前一日標普連四跌、那指挫0.67%,道瓊小升。盤前焦點在沃爾瑪財報、美歐貿易框架與Meta人事動態。

2025/08/21

堪薩斯城FED總裁Schmid對九月降息保留,指通膨仍接近3%。市場押注降息逾八成,鮑威爾傑克森霍爾談話成關鍵;前官員Bullard則預期至2026年可再降息100個基點。

FOMC將於9/16-17決策,近期就業數據大幅下修,但失業率仍在4.2%。通膨距離2%目標仍有差距。

2025/08/21

堪薩斯城FED總裁Schmid對九月降息保留,指通膨仍接近3%。市場押注降息逾八成,鮑威爾傑克森霍爾談話成關鍵;前官員Bullard則預期至2026年可再降息100個基點。

FOMC將於9/16-17決策,近期就業數據大幅下修,但失業率仍在4.2%。通膨距離2%目標仍有差距。

2025/08/21

沃爾瑪(WMT)第二季營收優於預期、EPS不及市場;電商銷售年增25%,並上修全年財測。受法律與重整費用拖累,營運利益下滑逾8%,盤前股價約跌3%,但年初至今仍上漲約14%。

身為美國最大零售商,沃爾瑪的財報常被視為美國消費力溫度計。本季雖獲利失準,但銷售動能與財測上修。

2025/08/21

沃爾瑪(WMT)第二季營收優於預期、EPS不及市場;電商銷售年增25%,並上修全年財測。受法律與重整費用拖累,營運利益下滑逾8%,盤前股價約跌3%,但年初至今仍上漲約14%。

身為美國最大零售商,沃爾瑪的財報常被視為美國消費力溫度計。本季雖獲利失準,但銷售動能與財測上修。

你可能也想看

產業新聞摘要:美國預計對中國鋼鐵加徵關稅,同時取消中國雙面太陽能板的關稅豁免。全球電動車市場競爭激烈,中國的比亞迪成為全球第一大電動車廠,對特斯拉等全球汽車產業造成威脅。另一方面,加州發展再生能源迅速,但可能帶來消費者負擔。資策會MIC表示,AI算力需求急增,將導致雲端資料中心部署架構變化。

產業新聞摘要:美國預計對中國鋼鐵加徵關稅,同時取消中國雙面太陽能板的關稅豁免。全球電動車市場競爭激烈,中國的比亞迪成為全球第一大電動車廠,對特斯拉等全球汽車產業造成威脅。另一方面,加州發展再生能源迅速,但可能帶來消費者負擔。資策會MIC表示,AI算力需求急增,將導致雲端資料中心部署架構變化。

產業新聞:美國對中國電動車、太陽能電池等產品加徵高額關稅。另外,全球減碳的目標下,臺灣鋼鐵企業中鋼剛持續研發節能減碳技術,並積極協助下游客戶進行碳管理的輔導。然而,中鋼也面臨著減碳帶來的成本挑戰。最後,分心有分好壞,觀念好物分享如何利用適度的分心來專注工作。

產業新聞:美國對中國電動車、太陽能電池等產品加徵高額關稅。另外,全球減碳的目標下,臺灣鋼鐵企業中鋼剛持續研發節能減碳技術,並積極協助下游客戶進行碳管理的輔導。然而,中鋼也面臨著減碳帶來的成本挑戰。最後,分心有分好壞,觀念好物分享如何利用適度的分心來專注工作。

拜登政府對中國進口的電動車課以 100% 的關稅,將對中美電動車市場和雙方經貿關係產生重大影響。該政策將對中國電動車製造商帶來挑戰,影響美國消費者、中美電動車產業合作和技術交流。

拜登政府對中國進口的電動車課以 100% 的關稅,將對中美電動車市場和雙方經貿關係產生重大影響。該政策將對中國電動車製造商帶來挑戰,影響美國消費者、中美電動車產業合作和技術交流。

當代名導基里爾.賽勒布倫尼科夫身兼電影、劇場與歌劇導演,其作品流動著強烈的反叛與詩意。在俄烏戰爭爆發後,他持續以創作回應專制體制的壓迫。《傳奇:帕拉贊諾夫的十段殘篇》致敬蘇聯電影大師帕拉贊諾夫。本文作者透過媒介本質的分析,解構賽勒布倫尼科夫如何利用影劇雙棲的特質,在荒謬世道中尋找藝術的「生存之道」。

當代名導基里爾.賽勒布倫尼科夫身兼電影、劇場與歌劇導演,其作品流動著強烈的反叛與詩意。在俄烏戰爭爆發後,他持續以創作回應專制體制的壓迫。《傳奇:帕拉贊諾夫的十段殘篇》致敬蘇聯電影大師帕拉贊諾夫。本文作者透過媒介本質的分析,解構賽勒布倫尼科夫如何利用影劇雙棲的特質,在荒謬世道中尋找藝術的「生存之道」。

拜登對中國電動車加徵關稅,恐激起新一輪貿易戰!

據美國多家媒體證實,美國總統拜登最早將在今晚對中國電動車實施四倍關稅,將現在25%的稅率提高至100%。據悉可能同時制裁中國出口的電池、太陽能設備、鋼鐵與鋁。之所以提高的幅度如此之巨,和中國電動車在國

拜登對中國電動車加徵關稅,恐激起新一輪貿易戰!

據美國多家媒體證實,美國總統拜登最早將在今晚對中國電動車實施四倍關稅,將現在25%的稅率提高至100%。據悉可能同時制裁中國出口的電池、太陽能設備、鋼鐵與鋁。之所以提高的幅度如此之巨,和中國電動車在國

5 月,方格創作島正式開島。這是一趟 28 天的創作旅程。活動期間,每週都會有新的任務地圖與陪跑計畫,從最簡單的帳號使用、沙龍建立,到帶著你從一句話、一張照片開始,一步一步找到屬於自己的創作節奏。不需要長篇大論,不需要完美的文筆,只需要帶上你今天的日常,就可以出發。征服創作島,抱回靈感與大獎!

5 月,方格創作島正式開島。這是一趟 28 天的創作旅程。活動期間,每週都會有新的任務地圖與陪跑計畫,從最簡單的帳號使用、沙龍建立,到帶著你從一句話、一張照片開始,一步一步找到屬於自己的創作節奏。不需要長篇大論,不需要完美的文筆,只需要帶上你今天的日常,就可以出發。征服創作島,抱回靈感與大獎!

見諸參與鄧伯宸口述,鄧湘庭於〈那個大霧的時代〉記述父親回憶,鄧伯宸因故遭受牽連,而案件核心的三人,在鄧伯宸記憶裡:「成立了成大共產黨,他們製作了五星徽章,印刷共產黨宣言——刻鋼板的——他們收集中共空飄的傳單,以及中國共產黨中央委員會有關文化大革命決議文的英文打字稿,另外還有手槍子彈十發。」

見諸參與鄧伯宸口述,鄧湘庭於〈那個大霧的時代〉記述父親回憶,鄧伯宸因故遭受牽連,而案件核心的三人,在鄧伯宸記憶裡:「成立了成大共產黨,他們製作了五星徽章,印刷共產黨宣言——刻鋼板的——他們收集中共空飄的傳單,以及中國共產黨中央委員會有關文化大革命決議文的英文打字稿,另外還有手槍子彈十發。」

當時間變少之後,看戲反而變得更加重要——這是在成為母親之後,我第一次誠實地面對這一件事:我沒有那麼多的晚上,可以任性地留給自己了。看戲不再只是「今天有沒有空」,而是牽動整個週末的結構,誰應該照顧孩子,我該在什麼時間回到家,隔天還有沒有精神帶小孩⋯⋯於是,我不得不學會一件以前並不擅長的事:挑選。

當時間變少之後,看戲反而變得更加重要——這是在成為母親之後,我第一次誠實地面對這一件事:我沒有那麼多的晚上,可以任性地留給自己了。看戲不再只是「今天有沒有空」,而是牽動整個週末的結構,誰應該照顧孩子,我該在什麼時間回到家,隔天還有沒有精神帶小孩⋯⋯於是,我不得不學會一件以前並不擅長的事:挑選。

美國電動車充電站部屬進程緩慢、特斯拉因中國假期與德國縱火短暫停工預期拖累第一季交車數據,現代汽車可能平衡發展混電與純電車投資,投資資金預料仍將逢低布局電動車行業,建築、製造與基礎設施支持,化工、材料、原物料仍是可關注的長線類股。

美國電動車充電站部屬進程緩慢、特斯拉因中國假期與德國縱火短暫停工預期拖累第一季交車數據,現代汽車可能平衡發展混電與純電車投資,投資資金預料仍將逢低布局電動車行業,建築、製造與基礎設施支持,化工、材料、原物料仍是可關注的長線類股。

產業摘要:歐盟通過《淨零工業法案》提高歐盟工業廠商在淨零減碳上所需的製造技術。中國進口進口工具機被中止。全球貨櫃海運面臨多重問題,包括地緣政治因素仍將持續影響全球。美國國務院「公司」協助各國排除因中國施壓的經濟問題。好物:《文化地圖》的分類,表達方式高達256種方式,職場上該選擇哪種溝通方式最好呢?

產業摘要:歐盟通過《淨零工業法案》提高歐盟工業廠商在淨零減碳上所需的製造技術。中國進口進口工具機被中止。全球貨櫃海運面臨多重問題,包括地緣政治因素仍將持續影響全球。美國國務院「公司」協助各國排除因中國施壓的經濟問題。好物:《文化地圖》的分類,表達方式高達256種方式,職場上該選擇哪種溝通方式最好呢?

歐盟國家是臺灣中小企業主要外銷地區,出口值達1,600億,光是僅出口歐盟就已達400億。歐盟啟動碳關稅機制對臺灣出口產品有什麼重大影響呢?何時開始準備才適合呢?有哪些機制與企業需要特別注意?請點擊觀看小精靈的文章,讓你每周增長一點永續知識~

歐盟國家是臺灣中小企業主要外銷地區,出口值達1,600億,光是僅出口歐盟就已達400億。歐盟啟動碳關稅機制對臺灣出口產品有什麼重大影響呢?何時開始準備才適合呢?有哪些機制與企業需要特別注意?請點擊觀看小精靈的文章,讓你每周增長一點永續知識~

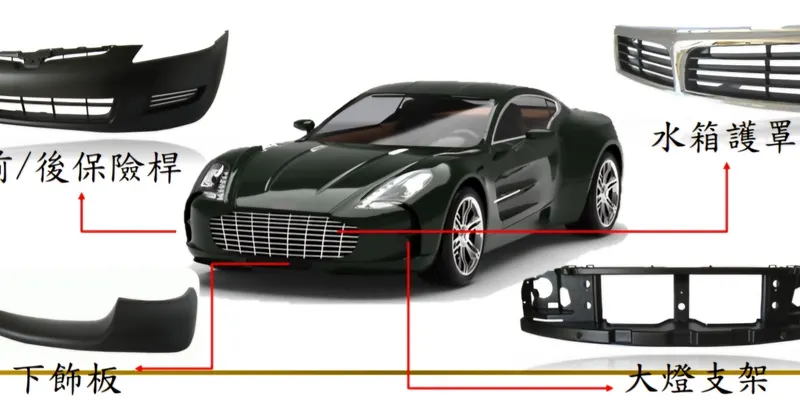

台股產業多為外銷導向,更有許多世界級的隱形冠軍,汽車零組件就是其一;而其外銷主要出口國為美國,佔整體產業高達56.4%;另外,台灣更是全球汽車售後維修市場—AM零組件重要的出口國,尤其是碰撞件。

台股產業多為外銷導向,更有許多世界級的隱形冠軍,汽車零組件就是其一;而其外銷主要出口國為美國,佔整體產業高達56.4%;另外,台灣更是全球汽車售後維修市場—AM零組件重要的出口國,尤其是碰撞件。