在投資圈,我們常聽到「報酬率」這個詞,但鮮少人認真討論「勝率」。事實上,勝率比單次報酬率更能決定投資人能否活到最後。因為即便你的報酬率再高,只要遇到一次重大虧損、失去耐心、或被迫賣出,你可能就永遠離開市場。

因此,真正聰明的投資人,追求的不是「暴利」,而是高勝率、可持續、能讓自己睡得著覺的投資策略。這篇文章就是要用歷史數據、學術研究、心理學與實務操作,完整說明為什麼長期持有幾乎等於勝率接近 100%,以及如何設計一套讓自己能「撐到最後」的策略。歷史數據告訴我們什麼?

S&P500 百年數據

魯爸在其部落格整理了 1928–2020 年 S&P500 扣除通膨的年化報酬率,將單筆投資持有期拉長,觀察勝率變化:

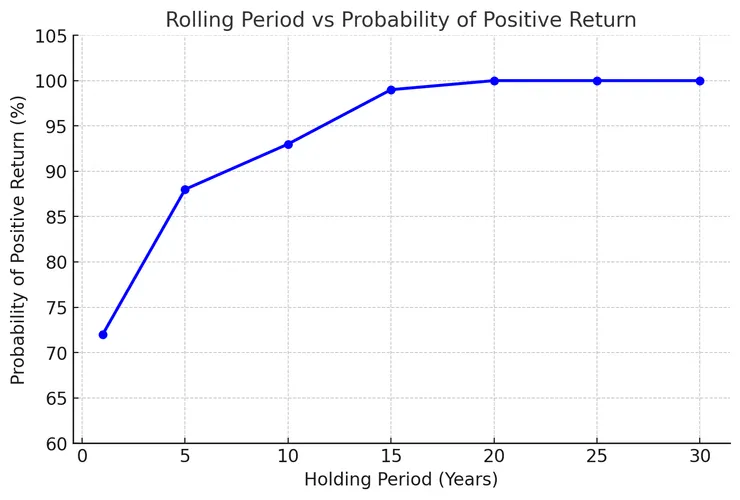

- 持有 1 年: 波動極大,勝率僅 70–75%,可能賺 50% 也可能賠 40%。

- 持有 5 年: 勝率約 88%,仍可能遇到 2008 金融海嘯這類極端事件導致負報酬。

- 持有 15 年: 自 1931 年後未出現負報酬,幾乎保證獲利。

- 持有 25 年以上: 即便從大蕭條最高點進場,最差年化報酬率仍為正,平均年化報酬落在 6–8%。

長期持有不是降低風險,而是把風險拉平。短期看,市場波動難以預測;長期看,經濟成長、企業獲利與通膨自然會推升股價,讓報酬率回到正值。

滾動期間分析

所謂「滾動期間」(Rolling Period),是指從歷史資料中取出一個固定長度的投資期間,逐年往後平移觀察,例如「1928–1937、1929–1938、1930–1939……」一路算到 2010–2019,每一段都是獨立的 10 年期。透過這種方法,我們可以更真實地模擬投資人隨機進場後的長期結果,而不是只看單一區間的「幸運或不幸」。

根據 Winthrop Wealth 的統計,1928–2019 年間共有 978 個滾動 10 年期,其中約 93% 的區間最終呈現正報酬,平均年化報酬率約 10.3%。這代表,如果你隨機挑任何一年開始投資並持有 10 年,有超過九成的機率最終賺錢,且報酬率通常能跑贏通膨。

更重要的是,當持有期間拉長到 15 年、20 年甚至 30 年時,負報酬的機率更進一步趨近於零。例如根據魯爸整理的數據,自 1931 年後幾乎沒有任何 15 年持有期出現虧損,25 年以上的長期投資則完全為正報酬。

圖表顯示持有不同期間的正報酬機率,15 年後勝率接近 100%。

滾動期間分析告訴我們,「進場時點」雖然會影響短期績效,但當投資時間足夠長,結果會被時間平均化,勝率大幅提高。對投資人而言,重點不是抓最佳買點,而是確保自己能在市場中「待得夠久」,撐過短期波動,享受長期複利的果實。

通膨的影響

名目報酬(Nominal Return)看起來雖然漂亮,但它只告訴你資產的數字漲了多少,卻沒有告訴你購買力是否真正提升。真正重要的是「實質報酬」(Real Return)——也就是扣除通貨膨脹之後,手上資金能買到多少真實商品與服務。

《持續買進》(Just Keep Buying)作者尼克·馬吉烏利(Nick Maggiulli)強調,若投資只看名目報酬,很容易被表象誤導。例如一個年化 8% 的名目報酬,若當年度通膨率高達 6%,實際購買力只成長了 2%。在高通膨年代,若資產報酬率無法超過通膨,投資人等於「被溫水煮青蛙」,錢在帳面上增加,但生活水平卻停滯甚至倒退。

以美國市場為例,歷史數據顯示自 1871 年以來,S&P500 名目年化報酬約 9–10%,扣除平均約 3% 的通膨後,長期實質報酬約為 6.7%。即便經歷了大蕭條、兩次世界大戰、石油危機與 2008 金融海嘯,長期來看股票仍能提供正的實質成長,跑贏現金、債券及黃金等多數資產。

投資的終極目標是維持甚至提升生活水準,因此必須關注「實質報酬」而非單純的帳面數字。若投資組合長期實質報酬低於通膨,就等於資產在慢慢縮水。

理論基礎與數據驗證

Just Keep Buying 的啟示

《Just Keep Buying》(中譯《持續買進》)是資料科學家 尼克·馬吉烏利(Nick Maggiulli) 的代表作,書名本身就像一個口訣:「持續買進,不要等時機。」 他用大量歷史數據與統計分析,推翻了「等到市場低點再買」的直覺,並證明長期而言,持續投入才是勝率最高的策略。

他在書中揭露幾個震撼的結論:

- 等待低點往往得不償失: 投資人嘗試抄底,往往錯過市場的最佳反彈日。

- 錯過最佳 10 個交易日的代價: 以 S&P500 為例,若在 20 年投資期間錯過最佳的 10 個交易日,長期報酬率平均減少約 40%,可能讓原本應有的複利優勢大幅縮水。

- 即便在高點進場仍能獲利: 他模擬了「不幸的投資人」在歷史高點買進並持有,結果只要拉長持有年期,最終依然能取得正報酬,因為市場長期呈現上漲偏移。

這背後反映一個數學事實:股市長期趨勢向上。原因在於企業獲利成長、全球人口增加、科技進步與通膨推動名目價格上升,股價長期走高幾乎是經濟結構的必然結果。

Maggiulli 的研究提醒我們,不要浪費時間等待完美進場點,也不要因短期波動而退場。只要能持續投入、長期持有,就能靠時間與複利將勝率推向接近 100%。

學術研究支持

除了個人理財作家與部落格的觀察,嚴謹的學術研究同樣證實了「長期投資勝率高」的結論。

首先,Hayden Brown (2021) 在其論文 Dollar Cost Averaging Returns Estimation 中,利用幾何布朗運動(Geometric Brownian Motion, GBM)模型與 150 年以上的美國股市歷史資料,推導出定期定額投資(Dollar Cost Averaging, DCA)的理論分布。他並非單純模擬單筆投資,而是考慮到現實生活中投資人會「邊賺錢邊投入」的情境,因此研究結果對一般上班族特別有參考價值。

研究結果顯示:

- 短期仍有風險:若投資期間僅 10 年,負報酬的機率依然顯著,約有一成左右的情況可能虧損,尤其當起始時點落在熊市前夕。

- 長期勝率接近 100%:隨著投資時間拉長,負報酬機率快速下降;當持續投入超過 40 年,負報酬的機率降至 2.5% 以下,幾乎趨近於零。

- 報酬分布趨穩:模擬結果呈現穩定的鐘形分布,長期平均實質報酬率集中在 5–7%,顯示時間與複利效應是主導成果的關鍵。

這項研究的重要啟示在於:時間是投資最大的風險緩衝器,即便短期市場波動難以預測,長期持續投入仍能大幅提升獲利機率,並讓報酬率分布收斂、降低結果的不確定性。

同時,賓大華頓商學院教授 Jeremy Siegel 在其經典著作 Stocks for the Long Run(中譯《長線獲利之道》)中,分析自 1802 年以來超過 200 年的美國股票與債券資料,得出更具體的結論:

- 股票長期實質報酬率皆為正:在任何 20 年以上的滾動期間,股票的實質報酬率無一為負。

- 股票長期報酬最高:平均實質年化報酬率約 6.8%,遠高於長期公債(約 3%)與黃金(僅約 0.7%)。

- 股票長期風險最低:隨著持有期延長,股票的報酬分布反而比債券與現金更穩定,長期成為最安全的資產類別。

不論是數理模型還是 200 年歷史實證,都指向同一結論:持續投入、長期持有,才能最大化股票的正報酬機率,並降低資產波動風險。 投資人若能堅守這一原則,最終成功的機率將接近 100%。

行為心理與人性挑戰

現代行為財務學揭示,投資失敗的最大敵人往往不是市場本身,而是投資人的心理偏誤。以下是四大常見陷阱:

- 近因偏誤(Recency Bias)

投資人容易把近期的市場波動視為未來的趨勢,例如股市連跌幾天就覺得「牛市結束了」,連漲幾天就認為「永遠漲不停」。這會導致過度反應,衝動賣出或追高。 - 損失厭惡(Loss Aversion)

行為經濟學家 Kahneman 和 Tversky 的研究發現,人類對虧損的痛苦約為同等收益的兩倍。結果是,投資人常常在小幅虧損時就急於停損離場,卻錯過隨後的反彈,讓損失變成「實現的事實」。 - 羊群效應(Herd Behavior)

當新聞、社群充斥恐慌情緒時,人們本能地選擇跟隨群體行動,不自覺地「跟風」賣出。這種行為放大了市場波動,讓散戶在低點割肉、高點追價,反而成為被收割的對象。 - 短期滿足偏好(Present Bias)

人類天生追求即時回報,缺乏耐心等待長期成果。看到短期獲利就急著落袋為安,或在短期虧損時失去信心退出市場,錯失長期複利的力量。

這些心理偏誤的共同結果,就是讓投資人「在錯的時間退出市場」,輸給自己的情緒,而不是市場。

行為偏誤的解方

要克服這些心理陷阱,需要有紀律與制度來對抗人性:

- 制定自動化投資計畫:如定期定額投入、年度再平衡,避免情緒主導決策。

- 分離生活費與投資資金:讓生活開銷不依賴投資部位,避免因現金流壓力被迫賣股。

- 用數據教育自己:理解市場長期向上偏移的歷史事實,用理性取代短期情緒反應。

CLEC 的行為解方

針對上述心理挑戰,CLEC 投資理財頻道主持人 James 老師提出一套完整的行為解方,幫助投資人「活過熊市、抱得住部位」:

- 建立現金緩衝

預留至少 6–12 個月生活費於現金或短債,確保日常生活不受市場波動影響,避免因恐慌或現金流壓力被迫賣股。 - 以指數化投資取代個股投機

採用廣泛分散的指數 ETF,如 S&P500、Nasdaq-100,降低個股波動引發的焦慮,避免跟風砍倉。 - 不預測市場,專注紀律投入

強調「不預測、不追高、不殺低」,鼓勵投資人「買了就睡覺」,把時間留給生活,用耐心渡過波動期。 - 槓桿與風控規則

對於投資人,建議嚴格控管質押比例(不超過總資產 20%),並且需要保留質押的等值現金,現金部位30%以上不隨意加碼,確保在極端行情下也能撐過去不被斷頭。

核心精神: CLEC 的方法不是追求短期最高報酬,而是讓投資人「不被人性擊倒」。只要熬過熊市、堅持持有,長期複利自然會替你工作,讓結果朝勝率最高的方向收斂。

資金管理與策略落地

投資策略不僅僅是選擇標的,更關乎資金的管理與執行細節。要讓長期投資勝率最大化,必須同時兼顧風險分散、成本控制、以及行為紀律的落實。

指數化投資的優勢

- 分散風險:透過持有涵蓋數百家公司的廣泛指數(如 S&P500、Nasdaq-100),避免單一公司破產或下市導致投資歸零。

- 低成本:被動型 ETF 的費用率通常遠低於主動型基金,長期累積可顯著提升淨報酬。

- 自動化、免選股:指數化投資省去挑選個股與盯盤的時間壓力,能搭配定期定額(DCA)自動執行,降低人性干擾。

指數化投資提供了一個「不必聰明也能成功」的長期解法,投資人只需要保持紀律即可。

定期定額策略設計

- 每月固定投入:設定固定金額,每月自動買入 ETF,避免因情緒或市場波動錯過進場時機。

- 下跌買得更多:市場下跌時相同金額能買到更多單位數,自動降低平均成本,拉高未來報酬的勝率。

- 搭配跌幅加碼:可設計階梯式加碼機制,例如跌幅達 -10%、-20%、-30% 時分批提高投入金額,把恐慌轉化為未來報酬的籌碼。

DCA 與跌幅加碼組合能降低人為情緒干擾,讓投資人「用規則買低」,而不是「用感覺買高」。

質押與槓桿的風控

- 質押比例控制:建議質押借款不超過總資產的 20%,確保即使市場下跌 30–40%,維持率仍有安全邊際。

- 保留加碼與還款空間:不要一次用滿質押額度,保留追加保證金或還款的餘裕,避免斷頭風險。

- 槓桿 Beta 控制:總體投資組合的 Beta 建議控制在 1.0 以下,避免極端行情中資產淨值劇烈波動。

槓桿是放大複利的工具,但也放大風險。控制槓桿比例與維持率,是避免在最差時點被迫賣出的關鍵。

歷史案例與壓力測試

歷史告訴我們,熊市雖然殘酷,但終究會過去。以下兩個案例最能說明「只要撐得夠久,勝率幾乎趨近 100%」。

美國最長熊市(1937–1942)

- 跌幅:道瓊工業指數與 S&P500 當時跌幅超過 -50%,投資人幾乎陷入絕望。

- 持續時間:約 5 年,是 20 世紀美國歷史上最長的熊市。

- 後續反彈:戰後經濟復甦,股市於 10 年內創下歷史新高,長期持有的投資人不僅回本,還獲得可觀收益。

如果當時投資人能準備 10 年生活費作為現金緩衝,完全可以避免在低點被迫賣出,並最終享受市場反彈的成果。

2008 年全球金融海嘯

- 跌幅:S&P500 從高點跌落逾 -50%,全球市場同步重挫。

- 復甦速度:僅 5 年後(2013 年),S&P500 再度創歷史新高。

- 對定期定額投資者的影響:在大跌期間持續投入者,因買到更多便宜單位數,反而拉低平均成本,長期報酬率甚至高於只在牛市進場的投資人。

熊市是檢驗紀律的時刻,也是提高未來報酬的黃金機會。若能持續定期定額,或搭配跌幅加碼策略,反而能在市場低迷時為自己創造超額報酬。

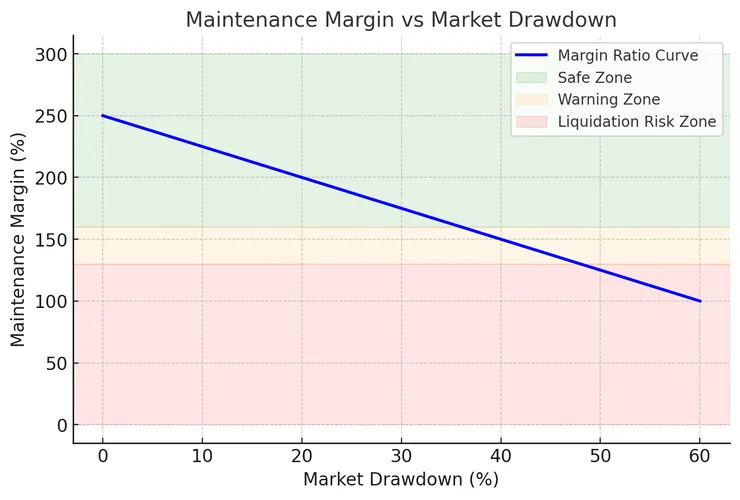

壓力測試範例:質押維持率模擬

在使用股票質押借款時,了解不同市場跌幅對維持率的影響至關重要。壓力測試能幫助投資人提早預判風險、設定行動門檻,避免臨危不亂。

假設條件

- 投資組合總資產:1,000 萬

- 質押借款金額:200 萬(質押比例 20%)

- 初始維持率:250%

計算公式:維持率 = (擔保品市值 ÷ 借款金額) × 100%

風控門檻:警戒線 130%,斷頭線 120%

跌幅情境模擬

三大風控原則

- 質押比例不宜過滿

建議長期維持在 20% 以下,並保留額外的追加擔保空間,避免市場劇烈下跌時被迫補保證金。 - 預先設定行動門檻

建議將「160% 維持率」作為行動警戒點,一旦觸及就開始還款或減少槓桿,避免被迫面對 130% 追繳與 120% 斷頭風險。 - 現金緩衝至關重要

預留 6–12 個月還款額度於現金或短債,確保極端行情下仍能安全補保證金,而不必賤價賣股。

核心啟示:壓力測試不是嚇自己,而是讓你知道「在不同跌幅下該做什麼」。提早設好風控點,就能用理性面對市場恐慌,而不是被迫斷頭。

實用工具推薦

可參考乘豐學長開發的 《大道至簡・股票質押實戰指南 (V0.1)》 與線上質押計算工具,快速計算不同跌幅情境下的維持率與補保證金需求 大道至簡・股票質押實戰指南 (V0.1)

跨國比較與全球經驗

全球 16 國股市回報

根據 Dimson、Marsh、Staunton(DMS) 長期資本市場研究(Credit Suisse Global Investment Returns Yearbook),自 1900–2020 年的 120 年資料顯示:

- 全球股票平均實質年化報酬率:約 5.3%

- 全球債券平均實質年化報酬率:約 2.1%

- 現金平均實質報酬率:幾乎接近 0%

雖然個別國家可能出現長期停滯,例如 日本自 1990 年泡沫崩盤以來的「失落三十年」,日經指數至今仍未回到高點,但若將資產分散於多國市場,整體風險明顯下降,長期勝率更高。

全球分散投資是對抗「單一市場黑天鵝」的有效方法,即便個別市場長期低迷,其他市場的成長仍能平衡整體報酬。

台股與美股的特性差異

- 波動性更高: 台股受出口景氣、電子產業循環影響,波動幅度大於美股

- 殖利率偏高: 台股長期現金股息殖利率約 4–5%,提供穩定現金流

- 結構集中: 台積電等權值股佔比高,指數表現高度集中於少數龍頭

儘管波動較大,定期定額(DCA)策略仍能平滑成本、分散進場時點風險。

大仁哥在淺談保險觀念文章《長期投資的重點是「長期」,不是投資》的 DCA 實驗顯示:

- 以 2009–2022 年台股報酬指數進行每月定期投入

- 總投入金額 3,437 元,最終累積價值約 7,357 元,報酬約 2.1 倍

- 年化報酬率約 8–9%,接近同期美股 S&P500 表現

即使在波動較大的市場,長期持續投入依然能獲得不錯的報酬。

若能搭配跌幅加碼策略,還可進一步提高勝率與長期報酬。

反對意見與常見誤區

在推廣長期投資理念時,常會遇到幾個典型的反對聲音。理解這些疑慮並給出理性回應,有助於投資人建立更堅定的信念。

一、股市可能長期停滯

反對觀點: 有人擔心遇到像日本 1990 年後的「失落三十年」,指數長期不上漲,長期投資可能陷入套牢。

理性回應:

- 全球分散投資降低風險: 根據 DMS 研究,1900–2020 年間雖然單一國家可能停滯,但全球平均實質報酬仍約 5.3%。

- 多資產配置平衡波動: 搭配債券或短債,能在股市停滯時提供防禦,降低波動與回撤。

- 時間與再平衡是解方: 長期停滯時,定期再平衡反而能逢低加碼,當市場恢復成長時,報酬更高。

二、現在估值太高不適合進場

反對觀點: 高估值市場未來報酬率可能偏低,應該等待回檔再買入。

理性回應:

- 市場時機難以預測: Vanguard、Morningstar 研究顯示,錯過市場最佳 10 個交易日,長期報酬平均減少 40%。

- 定期定額平滑成本: 即便在高點進場,只要持有足夠久,平均成本會被後續低點攤平。

- 重點在「時間」不是「時機」: Nick Maggiulli 在《Just Keep Buying》指出,長期投資的勝率與持有時間高度相關,而與進場點關聯較小。

三、熊市來了會不會虧光?

反對觀點: 投資人害怕遇到金融海嘯或大蕭條級別的跌幅,一旦跌 50% 可能受不了而賣在低點。

理性回應:

- 歷史數據顯示恢復力強: 2008 年全球股市雖跌逾 50%,但 S&P500 在 5 年內就創新高。

- 現金緩衝是關鍵: 保留 6–10 年生活費的現金或短債,可確保在熊市期間不必賣股支付生活費。

- 行為財務的解方: 設定紀律性投資計畫,避免因情緒恐慌做出錯誤決策。

四、通膨會吃掉報酬

反對觀點: 即便股市上漲,若通膨過高,實質購買力仍可能下降。

理性回應:

- 股市是通膨對沖工具: 企業能把成本轉嫁給消費者,長期股價成長往往跑贏通膨。

- 實質報酬仍為正: Jeremy Siegel 研究顯示,1802–2020 年美股實質年化報酬約 6.8%,遠超通膨平均水準。

幾乎所有反對意見都指向同一核心——「害怕短期風險」。

解決方法就是 拉長投資時間、全球分散、設定現金緩衝與紀律機制,讓你能撐過波動,享受市場長期向上的成果。

行動方案與檢核清單

長期投資不只是理念,還需要具體可執行的計畫。以下提供一份可直接套用的行動方案,並搭配檢核清單,幫助你把理論落地。

一、建立現金緩衝

- 行動目標:準備 5–10 年生活費,放在短債、貨幣市場基金或高流動性現金部位。

- 檢核問題:

- 我是否已計算家庭年度支出?

- 是否已有足夠現金應付至少 5 年的生活費?

二、設定投資規則

- 行動目標:每月固定金額自動扣款買入指數型 ETF(如 S&P500、Nasdaq100 或全球市場 ETF)。

- 檢核問題:

- 我是否已設定自動扣款日期與金額?

- 是否有明確的再平衡機制,例如每年或當資產比重偏離 ±5% 時再平衡?

三、設計加碼計畫

- 行動目標:在市場大跌時分批加碼,降低平均成本。

- 參考規則:

- 每下跌 -10% 加碼一筆

- 每下跌 -20%、-30% 可視狀況加碼比例加大

- 檢核問題:

- 是否事先寫下加碼的金額與比例?

- 是否準備好額外資金或流動性來執行加碼?

四、做壓力測試

- 行動目標:模擬極端情境,檢查資金鏈是否能承受 -30%、-50% 跌幅而不被迫賣出。

- 檢核問題:

- 若市場下跌 -50%,我的維持率是否高於 130%?

- 是否有足夠現金補保證金或還款?

五、紀律檢核

- 行動目標:定期檢查投資行為,避免人性干擾計畫。

- 檢核問題:

- 最近是否因恐慌或貪婪停扣或加碼超標?

- 是否按照預先設計的計畫行動,而不是跟風市場情緒?

投資計畫不是寫給牛市看的,而是寫給熊市用的。透過明確的行動方案與檢核清單,你能在市場最混亂的時候保持理性,讓複利持續為你工作。

結論:長期持有是勝率最高的策略

綜觀歷史數據、學術研究、行為心理學與實務經驗,結論異口同聲:

長期持有的勝率接近 100%,真正的敵人不是市場,而是投資者自己的情緒與紀律。

- 尼克・馬吉烏利(Nick Maggiulli) 用一句話道盡真理:

「Just Keep Buying.」 —— 不要等待完美時機,只要持續買進。 - CLEC 的 James 老師 以實戰經驗提醒:

「有錢就買、買了就睡覺。」 —— 不預測市場,不被短期雜訊干擾。 - 魯爸 用百年數據告訴你:

「15 年以上持有,從未虧損。」 —— 時間是最強的護城河。 - 大仁 則用台股實驗證明:

「時間比時機重要。」 —— 定期定額比等待抄底更可靠。

結論很簡單,但執行不容易:你要做的不是抓準進場點,而是設計一套能讓自己 「抱得住」 的投資系統,搭配現金緩衝、再平衡、加碼機制,確保能穿越熊市,享受市場長期的複利成長。

最重要的投資策略,不是最聰明的,而是最能讓你堅持下去的。

當你能熬過恐慌、克服人性、持續買進,時間終將站在你這邊。

參考文獻

Maggiulli, N. (2022). Just keep buying: Proven ways to save money and build your wealth. Harriman House.

Brown, H. (2021). Dollar cost averaging returns estimation. arXiv preprint.

Dimson, E., Marsh, P., & Staunton, M. (2002). Triumph of the optimists: 101 years of global investment returns. Princeton University Press.

魯爸 (2020). S&P500 單筆長期投資數據 魯爸的財富自由之路

大仁 (2022). 長期投資的重點是「長期」,不是投資 淺談保險觀念

CLEC 投資理財頻道 (2025). James 老師投資哲學與觀點整理