📌 投資的核心問題:要加多少槓桿?

投資的關鍵不只是選股或 ETF,更重要的是 資金部位應該放多大。槓桿能放大報酬,但過度槓桿會讓投資人在黑天鵝事件中全軍覆沒。這就是凱利公式(Kelly Criterion)要解答的問題——「在長期投資下,最佳的槓桿倍數是多少?」

一、凱利公式的數學基礎

凱利公式源於通訊理論,後來被廣泛應用於金融領域,用來計算最大化長期幾何成長率的投入比例。

公式如下:

f* = (μ - r) / σ²

- f* :最佳槓桿倍數

- μ :資產預期報酬率

- r :無風險利率

- σ² :報酬的變異數

以美股大盤(S&P500、QQQ)為例:

- 長期年化報酬 μ ≈ 8–10%

- 波動率 σ ≈ 15–20%

- 無風險利率 r ≈ 2–4%

計算後,最佳槓桿倍數約為 1.5–2 倍。

換句話說,若單純持有指數(1倍),其實低於理論最佳成長率;而適度加槓桿,能提高幾何增長率。

二、最佳槓桿數值

雖然「1.5倍 – 2倍」是合理區間,但若帶入更精準的參數,可以得到明確的數值。

假設:

- 年化報酬 μ = 9%

- 無風險利率 r = 3%

- 波動率 σ = 18% → σ² = 0.0324

f* = (0.09 - 0.03) / 0.0324 ≈ 1.85

👉 精準數值落在 1.8 倍槓桿。

這也解釋了為什麼實務上會看到 1.8倍 – 2倍 槓桿被頻繁提及,因為它接近數學上的最佳值。

三、QQQ 歷史數據帶入

若以 QQQ(納斯達克 100 ETF)的實際歷史數據作為基礎,得到的數字更加明確:

- 平均年化報酬 μ ≈ 10–11%

- 波動率 σ ≈ 20% → σ² = 0.04

- 無風險利率 r ≈ 3%

帶入計算:

f* = (0.11 - 0.03) / 0.04

= 0.08 / 0.04

= 2.0

👉 以 QQQ 來看,最佳槓桿倍數約為 2 倍。

若做不同假設:

- μ = 10% → f* ≈ 1.75

- μ = 12% → f* ≈ 2.25

因此 QQQ 的最佳槓桿範圍大約落在 1.7–2.2 倍,中心值就是 2.0。

QQQ 不同區間的最佳槓桿值

值得注意的是,QQQ 的最佳槓桿數值會隨取樣區間而有所差異。

- 1999–2024 全期間:

由於經歷了科網泡沫(-80%)與金融海嘯,拉低了整體報酬。以平均報酬約 8–9%、波動率 25% 估算,凱利最佳槓桿僅 約 0.9 倍。這意味著在這段高波動、極端回撤的年代,過度槓桿反而不利於長期幾何成長。 - 2003–2024(泡沫後至今):

扣除科網泡沫後,QQQ 長期報酬上升至 11–12%,波動率回落至 20%。此時計算的最佳槓桿約 2.1 倍,這與我們之前推算的「1.7–2.2 倍」區間吻合,也是較合理的長期參考值。 - 2010–2024(金融海嘯後):

在 AI、雲端與大型科技股推動下,QQQ 的年化報酬高達 15–17%,波動率反而下降至 18%。在這種樂觀情境下,凱利公式推算最佳槓桿甚至來到 4 倍。然而,這段「黃金時期」並非永續可複製,若以此作為槓桿基準,風險極高。

四、實務操作的智慧:巴菲特的「分數凱利」

雖然數學告訴我們 QQQ 的最佳槓桿 ≈ 2 倍,但巴菲特的操作更為保守。

透過 保險 float 與 低成本借貸,巴菲特長期隱含槓桿約 1.3–1.6,大約是 Half-Kelly 至 3/4 Kelly。

- 市場參數(報酬、波動率)並非恆定,估錯會變成過度槓桿。

- 黑天鵝事件比模型預測更常發生,必須保留安全邊際。

- 長期存活比短期極致更重要,能活過低谷才有複利效應。

👉 巴菲特的智慧在於:寧願少賺一點,也要確保自己永遠有子彈能在崩盤後加碼。換句話說,數學追求極致,但投資要以「活下去」為第一原則。

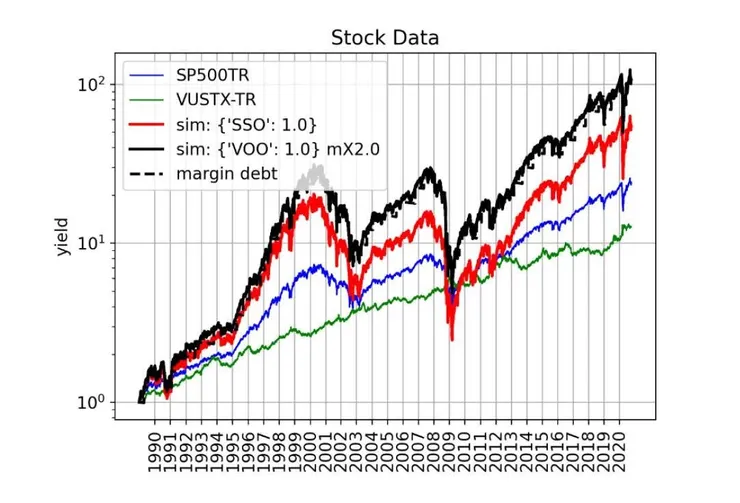

三、實證研究:1989–2020 回測(大仁哥分享)

根據《Leveraged ETF Investing》研究(1989–2020,含借貸成本)

- SPY(藍線):標普 500 原型

- VUSTX(綠線):債券

- SSO(紅線):2 倍槓桿 ETF

- 1.8 倍保證金槓桿(黑線):模擬低利率借貸放大標普 500

三大觀察

- SSO 遠勝 SPY

1990–2000 牛市為槓桿提供巨大安全邊際,即使後來遇到 -82% 回撤,仍大幅領先原型。 - 1.8 倍保證金勝過 SSO

借貸成本僅 1.59%,遠低於 2 倍 ETF 在 1990 年代承受的高利率。

👉 低成本外部槓桿優於 ETF 內建槓桿。 - 大漲階段曝險不足才是最大風險

多數人因定期定額+債券配置,實際曝險不足,錯過牛市財富累積。

槓桿的最大價值,是降低「時間順序風險」,避免錯過關鍵的資產累積時期。

六、總結:理論最佳 vs 實務最佳 vs 歷史最佳

- 理論最佳(凱利公式):Beta ≈ 1.8–2.0

- QQQ 實證:最佳值約 2 倍(範圍 1.7–2.2)

- 實務最佳(巴菲特):Beta ≈ 1.3–1.6

- 實務建議(James 老師):Beta ≈ 1.0–1.2

- 歷史最佳(1989–2020 回測):1.8 倍保證金槓桿 > 2 倍 ETF > SPY

- 危險區(過度槓桿):Beta > 2,幾何成長率下降,爆倉風險急升

📌 投資啟示:

- 數學能推算最佳值,但現實世界必須同時考慮 風險、流動性、黑天鵝事件與心理承受度。

- 真正可落地的最佳策略是:分數凱利 + 低成本槓桿 + 長期紀律。

- QQQ 的理論最佳 ≈ 2 倍,但實務上更適合落在 1.0–1.6 倍:

- James 老師的 1.0–1.2 倍:強調風險承受度與穩健性。

- 巴菲特的 1.3–1.6 倍:保守的分數凱利,兼顧成長與安全邊際。

- 從不同角度來看,數學、價值投資與實務風險管理最終交會在同一個答案——生存優先,長期複利才是真正的勝利。

補充

- 1.8 倍保證金槓桿:

這並不是 ETF,而是「VOO + 保證金貸款」的模擬投資組合。投資人買入指數基金,並透過融資貸款將曝險維持在 180%。由於假設借貸利率僅 1.59%,其表現優於 2 倍 ETF(SSO)。 - CAPE(席勒本益比)>30:

CAPE(Cyclically Adjusted P/E Ratio,又稱 Shiller P/E、PE10),是用股價指數除以過去 10 年平均經通膨調整盈餘。長期均值約在 17–20,當 CAPE > 30,往往代表市場估值偏高,例如 1929、2000、2021 的高點。 - 分數凱利(Fractional Kelly)的意思,凱利公式(Kelly Criterion) 計算出來的 f*,代表「理論上」能讓資產長期複利最大化的槓桿倍數。但全凱利(Full Kelly)雖然在數學上最佳,缺點是波動太大,投資人很難承受。所以實務上會用分數凱利(Fractional Kelly),意思就是只採用凱利公式建議值的一部分。簡單講就是分數凱利就是「不要照單全收凱利公式的數學答案,而是保守採用其中的一部分」。它的精神是 寧願犧牲一點報酬,也要大幅降低風險與爆倉機率。

參考資料

1. 理論研究(凱利公式)

- Kelly, J. L. (1956). A New Interpretation of Information Rate. Bell System Technical Journal, 35(4), 917–926.

- MacLean, L. C., Thorp, E. O., & Ziemba, W. T. (2011). The Kelly Capital Growth Investment Criterion: Theory and Practice. World Scientific.

- QuantStart. (2014). Money Management via the Kelly Criterion. QuantStart.com

2. 實證研究(槓桿 ETF、歷史回測)

- Balcilar, M., Bouri, E., Gupta, R., & Wohar, M. E. (2017). Leverage and the Performance of Leveraged ETFs.

- 《Leveraged ETF Investing》論文研究(1989–2020):比較 SPY、VUSTX、SSO、1.8 倍保證金槓桿。

- Shiller, R. J. (2015). Irrational Exuberance (3rd ed.). Princeton University Press. → CAPE(席勒本益比)數據來源。

- Robert Shiller. Online Data: U.S. Stock Markets 1871–2024. http://www.econ.yale.edu/~shiller/data.htm

3. 專家與投資人觀點

- 巴菲特(Warren Buffett)多年致股東信,關於保險 Float 與低成本槓桿。

- James 老師(CLEC 投資理財頻道):實務建議槓桿僅 1–1.2 倍。

- 大仁哥文章分享(社群貼文,整理自《Leveraged ETF Investing》研究):強調 1.8 倍保證金槓桿 優於 2 倍 ETF,並凸顯「大漲階段曝險不足才是最大風險」。