臉書連結:臉書搜尋「股市精算師」追蹤,未來將以臉書經營為主

___________________________________________________________________

以下本文開始↓↓___________________________________________________________________

投資界以"避免虧損、長期價值投資"為核心投資哲學的霍華馬克思在2025年12月9日發布了備忘錄『𝗜𝘀 𝗜𝘁 𝗮 𝗕𝘂𝗯𝗯𝗹𝗲?』,內容就是對這幾年來最熱門的AI投資,以及它所帶動的企業獲利與股市估值發表了看法。

其中讓我印象最深刻的有三點:

▌泡沫的兩種類型:

文章引用《Boom: Bubbles and the End of Stagnation》一書中對泡沫的兩種分類:

(1) 均值回歸泡沫(Mean-reversion Bubbles)

譬如:2008年次級房貸泡沫,金融產品雖然穿上了新的外衣,但是本質上借款人的還款能力並沒有因此改善,房價的持續上漲僅僅是由於銀行選擇對借款人還款能力不足視而不見,在整個過程中,整個世界與社會並沒有被預期會往前推動。

(2) 拐點泡沫(Inflection Bubbles)

譬如:鐵路與網路,隨著基礎建設(鐵路建設、光纖電纜建設)的改變,整個世界與社會將因此往前推動,改革性的發展使得世界不會再回到之前的狀態

▌泡沫的好處

儘管是拐點泡沫(Inflection Bubbles),改革性的技術並非突然出現的,在人們還未透過媒體意識到時,它們已經經歷過多次的嘗試與錯誤,在許多次錯誤中才發展起來。

在這個過程中,通常是沒有實質收益的好處,以企業經營的話語來說,就是『還在燒錢、沒有獲利』。這種事情就需要『樂觀情緒、動人的敘事與展望』才能吸引人才投入研發並持續推動技術的創新,而這些正向情緒與展望讓投機活動產生(譬如:天使投資人),投機活動則提供了巨額資金,用於資助高風險的探索性項目,讓獨角獸企業或創新技術能夠持續發展前進。

如果沒有這些『樂觀情緒、動人的敘事與展望』所築起來的估值泡沫,實體的創新技術可能根本不會出現,沒有改革性的技術帶動世界前進。

所謂泡沫,既包含了技術因素,也包含了金融因素(資金),從技術因素來看,群體希望世界被推進讓生活更進步;但從金融因素來看,「投資人」則恰恰相反,我們當然也希望看到技術進步,但並不願意為此投入資金。

▌AI泡沫?

Chat GPT或Gemini實質上已經開始改變人們與數位資訊的溝通方式,譬如從過往的「透過Google搜尋」改為「透過Chat GPT或Gemini搜尋」,同時企業也更加速既有數位化過程與資料處理方式。

然而上述是以技術因素的面向切入所看到的好處,如果我們改由金融因素的面向切入,這些新技術是讓人們生活實質變更方便更好了,還是讓企業的獲利增加了?簡單說,人們會因為這項新技術的便利而付錢給企業嗎?企業間的競爭是否會讓價格下滑,更進一步造福整體人群,但損害個別企業?誰能夠搶得新技術所產生的藍海大餅?

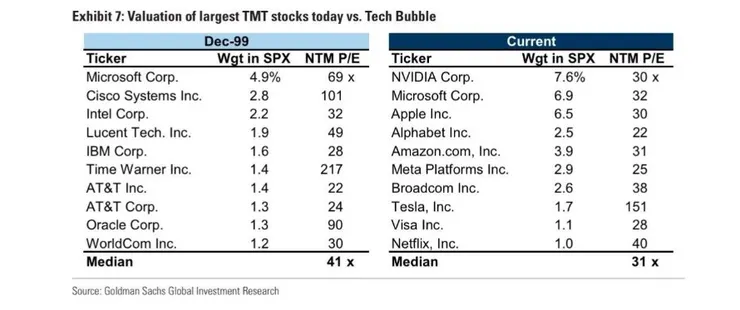

在築起泡沫的過程中,人們一定是注入了許多『熱情(enthusiasm)』,而當這些熱情達到了『非理性(irrational)』時,金融資產的估值會被推升到超乎想像。然而也需要承認,所謂非理性與超乎想像是一種相對且模糊的概念,在人類的有限歷史紀錄中,我們只能回顧過往已發生的泡沫,以史為鏡。譬如:2000年網路泡沫時,美國市值前十大的公司估值本益比約為41倍;而目前美國市值前十大的公司估值本益比約為31倍。

說到底,投資的本質還是商業本質,企業持續獲利與成長是推動投資獲利的根本,然而每一次的技術革新都長得不一樣,對企業來說都是一場新的商業冒險,『冒險』就沒有所謂百分百確定的東西,而身為投資人的角色,便是要在這不確定的環境中做出決策。

#完整原文出處:https://www.oaktreecapital.com/insights/memo/is-it-a-bubble

(資料來源:擷取自OAKTREE橡樹資本,霍華馬克思2025年12月9日投資備忘錄文章)