歡迎訂閱週報,可以看到完整文章(含技術面觀察分享)。

如果你對可轉債非常有興趣,想深入研究,可以訂購講義。

訂閱聲明:

vocus 付費內容多有免費公開內容供試閱,因此付費成功後無法辦理退費,再請付費之前審慎思量。

【訂閱週報或講義的方式如下:(週報價格:168/M)】

【訂閱講義後,請參考閱讀方法:】

基本面:

分享個股只做研究使用,不做投資建議,投資人請自行決定買賣,盈虧自負。

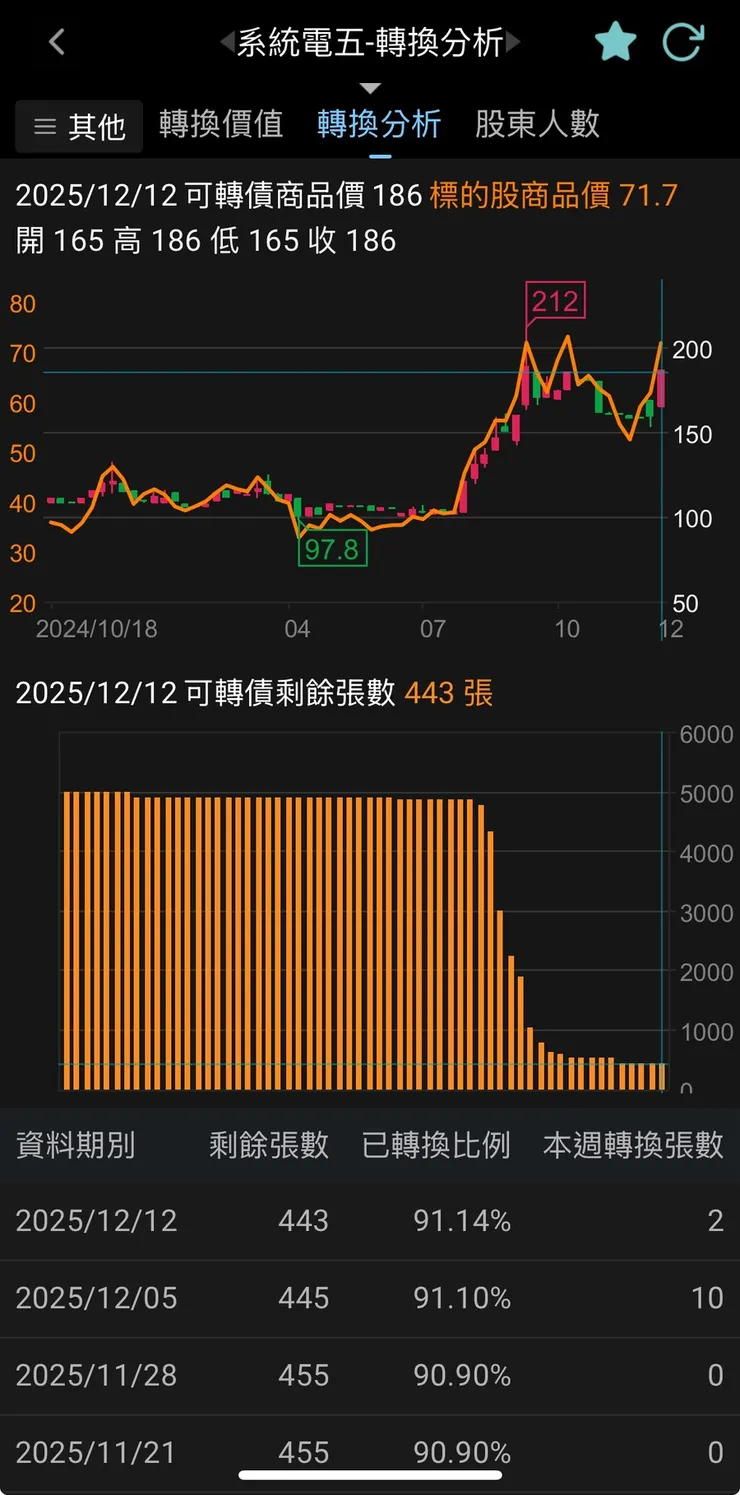

今天要來分享的是系統電,這一檔這幾年在可轉債算是大家不會太陌生,畢竟都發到七了,就算不熟這家公司,也會略有耳聞,這檔目前在市場上的系統電五,這一檔一是價格高了,二是轉換比率也高達91.14%。

取材自XQ

少數派的資料似乎未更新,用XQ比較容易看,用XQ手機版怎麼看,可以参考這篇文章。

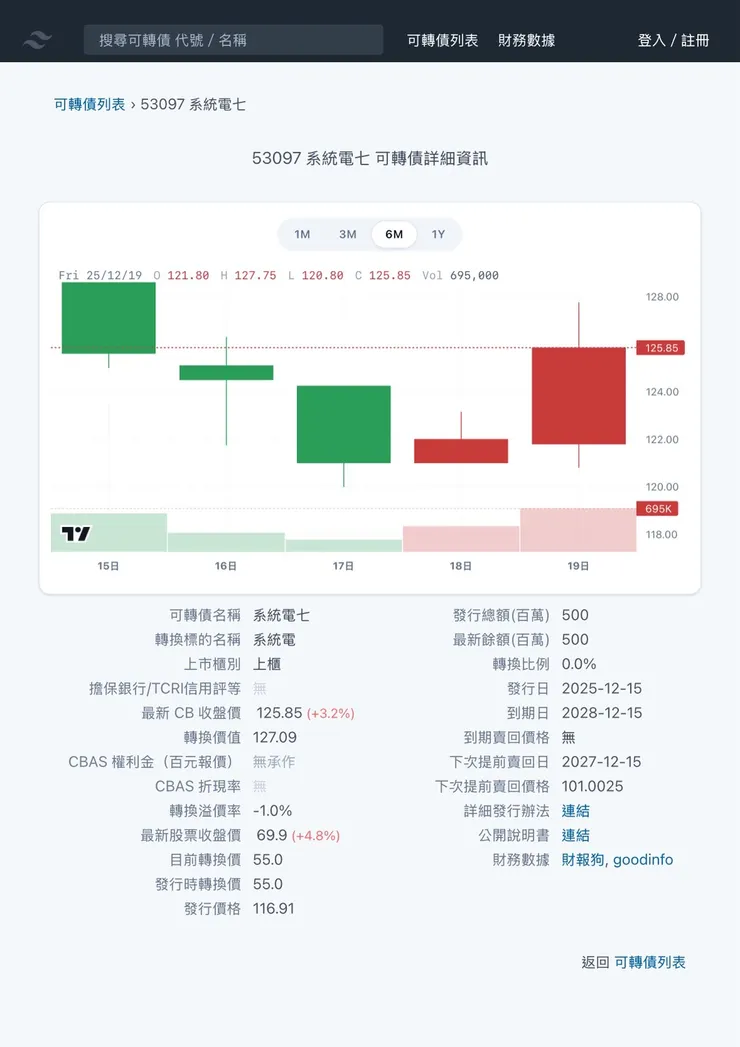

而系統電,最近發行了兩檔可轉債,分別是六跟七,其實在週報也稍微介紹過了,目前這兩檔發行的時間,股價算是相對高檔了,而比較有趣的就是兩者的一些發行條件是不太一樣的,系統電六是詢圈發7億,但是是五年期的,而轉換價是63.5,而系統電七是競標發5億,卻是3年期的,而轉換價是55,這導致兩者的價格市價目前差了12.35塊,這在一起發債的過往經驗中,算是十分少見的,只能說系統電應該算“懂”可轉債的公司。

取材自少數派

取材自少數派

系統電子工業股份有限公司(簡稱系統電)早期以電子週邊設備起家,產品涵蓋汽車電子、電力能源設備、網路通訊及電子遊戲週邊等領域。隨著產業變遷,公司自2014年開始布局車用胎壓偵測器(TPMS)市場,並於2015年啟動轉型,重新劃分為物聯網、汽車電子解決方案、能源管理三大事業體。近年來,系統電積極拓展工業電腦(IPC)、鋰電池模組和儲能系統等新業務。2023年,公司將儲能業務部門獨立設立為子公司「電統能源」,專注發展大型儲能與智慧電網技術。此外,自2022年起,公司亦投資於美國德州建廠,產品涵蓋車用TPMS、美洲市場需求的工業電腦、資料中心電源與UPS等,並於2023年底啟動量產。歷經四十餘年發展,系統電已由傳統電腦周邊製造商,轉型為車載電子與能源管理解決方案供應商,並積極推動全球化布局與多角化經營。

系統電目前的產品線聚焦在車用電子與工業/能源電源兩大領域,並向電動化與物聯網應用擴展。主要產品包括:

胎壓偵測系統(TPMS):

提供乘用車、卡車、機車等使用的無線胎壓監測裝置,能即時偵測胎壓與溫度,提升行車安全。系統電的藍牙TPMS技術具優勢,曾為特斯拉等客戶供貨,是公司最主要營收來源之一。

不斷電系統與電源供應(UPS):

應用於工業、通訊機房及資料中心,轉換不穩電壓至穩定電源。公司亦發展鋰電池UPS及伺服器備援電池,並與合作夥伴開發高倍率鋰電模組。

工業電腦(IPC):

主力為車載與工控用強固型電腦,近年營收占比逐步增加。

鋰電池與儲能系統:

包含電動車電池模組、BBU備援模組、5G通訊用SMR標準電池等。2023年成立子公司電統能源,專注於大型儲能與智慧電網應用。

取材自系統電

2025年前三季,TPMS約占系統電營收59%,工業電腦約19%,能源與其他產品合計約22%。與2023年車用電子占比94%相比,公司營收結構日趨平衡。美國新廠的量產與產品組合優化,公司法說給出的預期將帶動營收更多元化,降低對單一產品的依賴。公司亦跨足無人機應用,結合IPC、電控與電池模組,推出軍用與商用偵查航拍解決方案。此創新布局將電源與電子控制技術延伸至航太與國防利基領域。

系統電未來發展將聚焦幾個關鍵領域:

A、在車用電子方面,電動車與車聯網需求持續成長。TPMS作為電動車安全配備之一仍具成長空間。雖然2024年受庫存調整影響,出貨量減少至800萬顆,公司已成功拓展兩家新客戶,有望在2026年重拾成長動能。此外,系統電也看準輕型交通市場,與健身器材廠岱宇合作,跨足電動自行車領域,進一步擴大應用市場。

B、在儲能與能源轉換領域方面,子公司電統能源將發展智慧微電網、電池備援模組與大型儲能案場。公司與加百裕合作研發新型電池模組並啟動試產,切入資料中心電源等高門檻市場。國際化方面,美國廠已開始小量出貨,未來將承接更多北美客戶訂單。儘管海外生產成本與匯率波動仍是挑戰,分散供應鏈與貼近客戶的優勢可望帶來長期正面效益。

整體而言,系統電在電動車週邊、智慧儲能與IPC應用三大方向已有不錯的布局。雖然短期景氣變數尚多,公司管理層對2025年營運目標設定為成長3成的營收增幅(包含美國廠挹注),顯示對轉型成果抱持樂觀。然而建議大家還是需要關注實際接單與獲利是否如期跟上,以評估公司轉型發展的成功度。