受到量化寬鬆形成的超低利率環境,再加上疫情的影響讓BNPL 不論是在訂單數量或是單筆消費金額皆有顯著的成長,消費者的使用習慣也隨著依賴度逐漸提升而有不一樣的轉變。但在蓬勃發展後,消費爭議也不斷地浮出檯面上,讓各國的監理機關開始注意到BNPL 在規範上的漏洞,並開始著手相關的監理法規。除此之外,信用風險、資金成本、景氣衰退疑慮等等議題也成為BNPL 在發展上的挑戰。

回到正在蓬勃發展BNPL 的台灣,究竟這些國外業者遇到的挑戰會不會成為台灣發展上的阻礙呢?又或者是可能會遇到什麼其他的挑戰呢?今天就讓馬克帶大家一同了解吧!

事前閱讀:先買後付BNPL:是福還是禍?

一、2019~2021年美國BNPL的發展趨勢

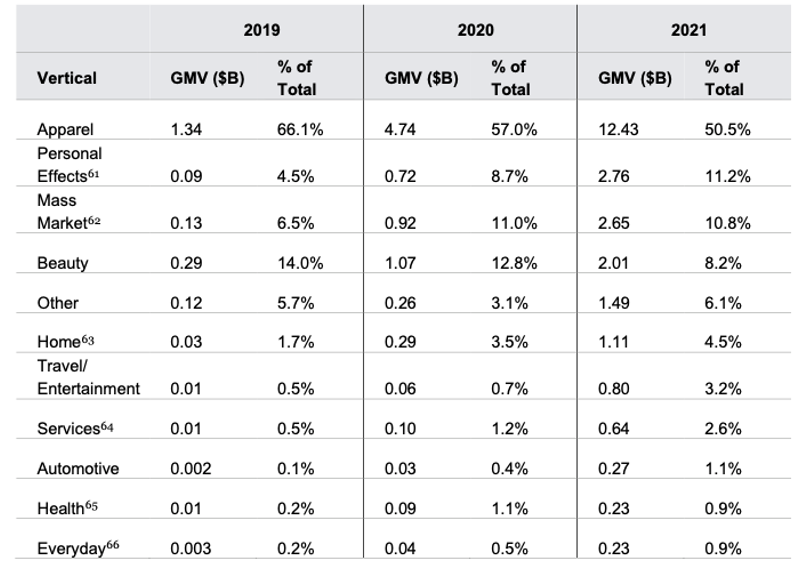

根據美國消費者金融保護局 (CFPB) 對五家BNPL 公司 (Affirm, Afterpay, Klarna, PayPal 及 Zip) 調查的報告,可以發現自2019~2021年整個美國地區BNPL 的模式受到非常多美國人的喜愛,不論是使用率或是交易金額都有顯著的成長。以商品交易總額(Gross Merchandise Volume) 來看,2021 年為 244 億美元,與2019 年相比成長約 12 倍,而使用者的平均使用頻率也從 2019 年初的平均每季 1.9 次上升到 2021 末平均每季 2.8 次,此外平均每筆貸款的金額也成長約 5.5%。另外,消費者使用 BNPL 消費的項目也有很大的轉變,雖然仍然以美妝服飾類商品為主,但比例逐漸下降(80.1% → 58.6%),取而代之的是日常必需品(水電、天然氣、日常雜貨等等)比例上升。

2019~2021消費項目比例表(資料來源:美國消費者金融保護局)

另外,BNPL 業者並沒有因為BNPL 的蓬勃發展而大幅提升獲利能力,每單位利潤(每單位收入-每單位費用)從2020年的1.27%下滑至1.01%,造成此現象主要可以歸納為兩個因素:(1)商戶折扣費 (Merchant Discount Fee) 收入減少:美國BNPL 的業者競爭越趨白熱化,商戶可選擇配合的BNPL 業者越來越多,能獲取的佣金因而減少。(2)信用損失 (credit loss) 增加:業者錯估消費者的還款能力開始傷害到業者自身的獲利能力。

二、蓬勃發展後的監管議題(美國)

美國消費者金融保護局 (CFPB) 將BNPL 定義成一種貸款工具,美國對於傳統貸款工具有相當嚴謹的規範且非常講就資訊透明,而BNPL 卻不需揭露這些資訊,這也讓美國消費者金融保護局開始注意到BNPL 對消費者的不公平,並提出以下三點疑慮並開始研擬對BNPL 納入監管。

(ㄧ)侵害消費者權利:根據Regulation Z,美國的貸款合約中必須清楚註明費用、貸款金額、延遲費用以及判斷貸款人是否有能力償還等等資訊,但BNPL 業者缺乏清楚的標準規範,消費者保護規範模糊容易導致消費者權益受損。此外,傳統貸款被規範每筆貸款只能被收一次滯納金,但BNPL 卻可能對同一筆貸款收取多筆滯納金。還款方式的部分,BNPL 業者為降低呆帳率而要求消費者採用自動扣款來還款,這在傳統貸款法規是被禁止的。另外,當消費者在購物發生爭議時,BNPL 業者並無法適時給予協助,僅能向電商平台求助,而爭議發生時BNPL 業者仍會繼續扣款,造成消費者的權益受損。

(二)蒐集大量資料損害隱私權、自主權:BNPL 業者透過蒐集大量資料來分析客戶的喜好及還款能力,這樣的行為已經損害到消費者的隱私權且大量的資料掌握在特定科技公司手上,若保管不慎可能引起資料外洩。

(三)過度消費:BNPL 業者常常營造出購物無負擔的氛圍,且方便使用及核貸率高(2021年時核貸率高達73%),讓消費者在沒有審慎思慮下便衝動消費,導致債台高築。

三、其他國家的監管要求

在今年六月,英國已經確定要在今年年底擬出立法草案,並希望在2023年中正式推行新法案。英國的立法重點將著重於要求貸款人對消費者進行負擔能力檢查,確保消費者能夠負擔得起貸款,並將修改金融推廣規則,以確保廣告公平、清晰且不具有誤導性,以期減少這類貸款廣告強調「先買後付」的好處,卻沒有公平、顯著地提到任何相關風險的疑慮。 回到近期BNPL 快速發展的亞洲地區,新加坡亦在今年三月,由新加坡金融科技協會 (Singapore FinTech Association) 成立BNPL 工作小組,以制定供應商行為守則,守則重點是消費者權利和保護,並計劃在今年釋出初步提案。

四、發展至今的其他挑戰

(ㄧ)信用風險、擴張成本導致BNPL 業者虧損:以Klarna 公布的上半年財報為例,淨營收為75億瑞典克朗,相比去年同期增長18%,代表快速成長的業務量的確有效地挹注在營業收入上。但考量營業成本後公司卻出現巨額虧損,稅前損失達62億克朗,對比去年同期僅虧損18億,營業成本嚴重推累整個營運狀況。Klarna 因在美國等國家迅速擴張,上半年信用損失前的營運費用為108億克朗,高於同期的63億克朗。同時,受到違約率持續上升的影響,預期信用損失上升了54%,公司因此多提撥了負債準備。

(二)升息導致資金成本大漲:先買後付的商業模式,孕育自超低利率的環境。先買後付公司得以藉此以相對低的成本籌集資金。但因升息債券成本已攀升至歷來最高(現在美國十年期公債殖利率為4.21%),推升經營成本,可能導致虧損擴大。若公司以提高消費者的滯納金利率作為因應策略,恐怕最後消費者負債會宛若雪球般越滾越大,反而更難以償還應償還的負債。

(三)未來景氣不確定性高影響購物意願:受到升息的影響,失業率逐步提高,消費者開始對未來的總體經濟感到擔憂,也連帶影響消費態度轉趨保守。而BNPL 本身就是瞄準信用小白等金融條件相對較劣勢的族群,這群人在景氣變差時受到的衝擊又會更直接,因此可能連帶影響BNPL 在未來的發展。

五、臺灣BNPL 的發展與挑戰

臺灣目前BNPL 正處於發展中的狀態,各家業者也紛紛進入市場希望搶得這塊餅,目前臺灣的業者有中租「zingala 銀角零卡」、日商「 AFTEE」、PChome 「樂分期」、美而快「fasney」、新加坡新創 「Atome」、中友「BeautyPay」 等等。

臺灣發展BNPL 最大的優勢便是文化,相較於歐美地區,台灣人在消費時往往都會審慎考量過負擔能力後才進行購物,因此低違約率也讓業者比較不需要擔心信用風險。另外,臺灣升息幅度及通貨膨脹相對美國較緩和,儘管會受到供應鏈的影響,但景氣衰退的疑慮未若歐美地區深,總體環境仍相對適合BNPL 發展。

台灣業者相對於國外業者在發展上有一個較大的劣勢,美國業者可以使用信用分數資料,但台灣僅限傳統金融機構,因此台灣BNPL 業者只能靠外部資訊來進行風控,中租主要以過去多年累積的內部數據及資料進行評估,momo則透過台哥大將消費帳單與電信帳單綁在一起,降低呆帳率。台灣的監管尚未有明確的指引,目前僅靠業者的自律以追求永續發展為規範,但隨著國際間越來越重視BNPL 的監管,且BNPL 本質上就是一個信貸工具,未來台灣是否也會開始對BNPL 納入監管非常值得觀察。

六、馬克碎念

越來越多BNPL 業者在台灣提供服務,但由於這些消費借貸的紀錄並不會進入聯徵,也沒有一個可以讓業者查詢的地方,所以不管是金融業還是BNPL 業者都很難正確判斷用戶債務的狀況,雖然有各種數據與資料來協助評估信用,但當遇到總體經濟狀況不佳時,各家業者所承擔的風險都會同步上升。

這也是為什麼有人擔心BNPL 是不是有可能讓過去「雙卡風暴」再度上演,這兩樣服務都會讓民眾不知不覺過度消費,在相關揭露與控管的措施不這麼明確下,的確是一個很大的隱憂。不過馬克認為BNPL 在台灣算是初期擴張的階段,商業模式也還在調整當中,而且確實幫助台灣無法使用信用卡的族群減輕了負擔與合理規劃財務,主管機關可以再觀察一段時間,再來決定監管的步調。

金融科技在發展的過程中,監管者的角色如果能扮演引導的角色,適時地將可能的風險與業者進行溝通,讓業者可以有充裕的時間修正與準備,將可以避免過度的監管禁令扼殺了創新的發展。