【Buy Now Pay Later】先買後付的模式到來

於是對電商主來說,可以增加轉單機會,對貸款業者,可以收取手續費及消費者滯納金,而對消費者而言可以更有效分配金流,可以說是三贏的局面。

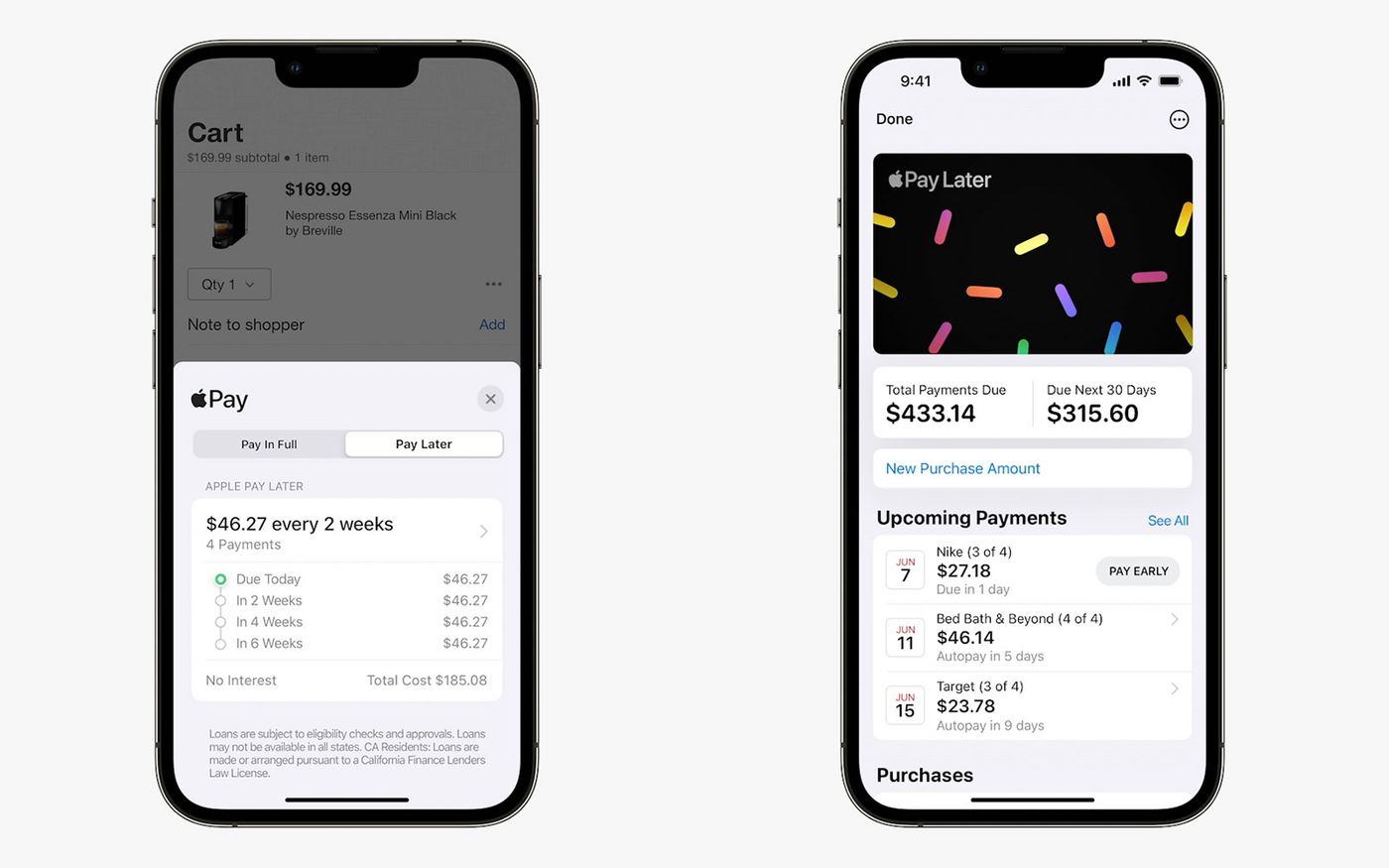

或許有些人會認為如此容易就取得款項,是否會對貸款方有極高風險(跑帳/壞帳),根據相關報導,目前類似的服務在台灣大概只有不到1%的壞帳比例,而在日本甚至是0.5%上下的比例,完全是可以接受的範圍內,而考慮到BNPL在額度上都有個相關的上限,通常不會是太高額的款項,加上使用者也可以再將債務延伸至信用卡的部分(先用BNPL,之後用信用卡付清),搭配AI數據的分析消費族群狀況進行控管,這樣的服務市場的確是商機很大,現在全球有多家新創公司圍繞在BNPL的商業模式進行營運,而大規模的電商平台AMAZON和品牌APPLE也都進入市場卡位,老牌信用卡公司VISA/MASTERCARD也早早就針對此展開相對應的布局。

當然,BNPL如此方便性的風險必定還是這個商業模式能否持續維持的重點,這時搭配AI數據的分析,透過使用者的數位足跡與行為資料等等都是有效控管的現代科技手段。而風險部分除了對業主之外,當消費者也是有過度消費的問題可能,尤其台灣多年前的現金卡風暴更是金融史上的重要案例,現在BNPL各國政府都還沒有太多相關的管控,會是需要認真看待產業的衝擊和影響。