每天陪我們征戰的愛車,為什麼一定要買保險,又該買哪些保險

這篇文章將協助你瞭解車險,

買對車險解決真正擔心的問題

【首先聊聊我們該擔心什麼】

簡單來說不外乎

一、要賠償

二、要被關

三、要不到應有的賠償

一般來說發生交通事故可能產生下列問題

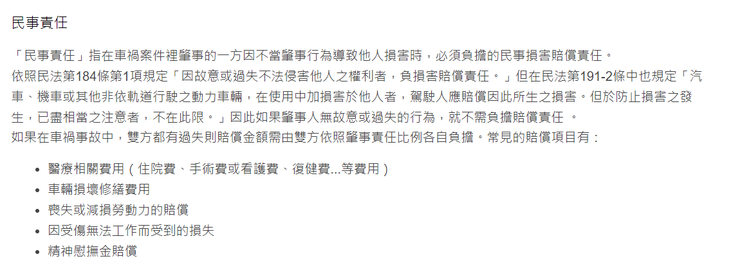

1. 民事責任

2. 刑事責任

3. 行政責任

4.自己受傷

5.愛車損壞

【其次聊聊這些問題如何解決】

《車險三道基礎防火牆》

一、強制責任險

二、第三人責任險

三、超額責任險

為必備險種

可保障我們免於遭受鉅額求償

額外附加車體險及拖吊險

修車免煩惱

〔不必擔心對方賠不起〕

〔不必擔心愛車折舊問題〕

附加刑事訴訟費用保險

〔增加談判籌碼〕

以上險種已能解決大部分賠償問題

其餘險種再與業務員討論

依照需求決定是否附加即可

只要做對車險規劃

就能以可負擔的保費,移轉難以承擔的風險

另外需要注意的是

保險只處理『理賠』

如果交通事故對方也有責任

『求償』就不在保險公司的協助範圍

這時就需要一位具相關專業經驗的業務員

來協助我們妥善處理整個事件

【最後來看看幾個案例】

案例一,新聞標題「天價!車禍撞攤騎士,法院判賠3134萬」,內容如下:

台中市一名宋姓女子,兩年前開車撞傷一名機車女騎士,造成下半身癱瘓終身得坐輪椅代步,訴訟民事判決,三十二歲被害人以勞動年齡六十五歲和平均壽命八十一歲為求償依據,包含醫療、看護、精神撫慰等近十項賠償項目,法院判賠3134萬元,金額之高創國內車禍判決賠償天價。

案例二,新聞標題「機車撞高級跑車,恐賠償250萬元」,內容如下:

新北市一輛千萬超跑麥拉倫650S今天傍晚6點多,在新莊區中正路快車道停燈紅燈時,突然遭後方一輛重機車追撞,造成車尾及後保險桿損毀。

這些知名案例的賠償金足夠繳交好幾輩子的車險

根據警政署統計每年交通事故案件大約為36萬件

也就是說每天大約會發生1000件

為我們自己跟最愛的家人買好護身符

讓保險公司為我們承擔這些風險吧

【結論】

- 不要去冒「承擔不起」的風險

- 不要去冒「因小失大」的風險

- 找一個有能力協助解決問題的業務員