不是AI,而是電池行業最重要的原料鋰礦。由於去年鋰價狂飆,電動車和儲能長期趨勢,許多公司都加緊開採投資上游鋰礦加大產能,使得鋰價跟去年比起來的大幅下滑,和今年初比接近腰斬,鋰價的下跌有助於電動車廠商和電池廠的獲利,以及能打折讓利給客戶的空間。

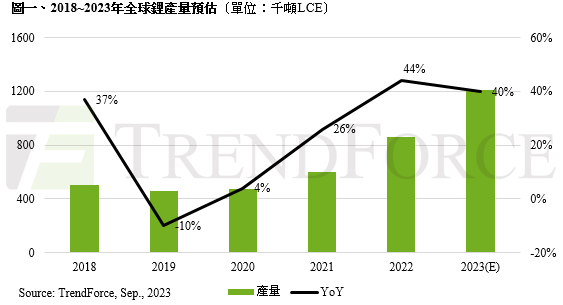

鋰行業中的兩大龍頭 Albemarle ALB 和智利的SQM股價都下探至一年低點。同時整體的全球鋰產量仍以40%的速度在上升。

ALB 預估全球電動車EV的成長,從2023年預估的1570萬台會以CAGR 25-30%到2025的2570萬台,EV市場滲透率則從18%成長至28%。到2030年則會高達近一半的新車銷售都是EV。會用鋰的最大宗EV外,還有電網中會用到的大型電池。

ALB

這也帶來了鋰的長期強勁需求。以2023年預估的LCE碳酸鋰整體需求當量約120萬噸,成長到2030年約370萬噸,從2022到2027的需求量,預估複合成長CAGR會是25-30%。澳洲政府則預估全球2023鋰的產量會提升52%到134萬噸,基本上開採產能快過需求量的成長,鋰價自然就會往下。

Trendforce

SQM在電話會議中提到,預計今年EV會年增30%,但是鋰的需求只成長20%,其中的原因在於還有其他工業應用與製藥的需求在下滑。

鋰業集中化的趨勢

全球鋰礦從公司和國家的角度來看,集中程度其實很高,大部分的鋰礦約52%來自澳洲,22%智利,13%來自中國,而大部分的鋰精煉產能則集中在中國(58%)和智利(29%)以及阿根廷的10%。