圖片來源:Midjourney繪製(主題:以巴戰爭)

「邏輯投資」專欄(專欄介紹)每月分享至少 4 篇個人研究心得與觀念分享(含週報),目的是作為學術討論與知識分享,未有推介股票意圖,亦非對證券價值進行分析,內容絕無任何目標價及買賣建議,請讀者務必詳閱「免責聲明」。訂閱費用每月 129 元,能夠幫助作者持續研究、分享投資知識與市場觀點,歡迎訂閱支持。新朋友記得「追蹤」本專欄,並建議同時追蹤「邏輯投資」臉書粉專,作者將不定期分享更多市場觀點與產業看法。

※ 近期發布文章

※ 美股面對兩大利空的反應值得玩味,但反而要注意台股地緣政治風險

最近美股對利空訊息的反應值得玩味。

美國勞工統計局10月6日公布9月非農就業數據,非農新增就業人口達33.6萬人,遠超市場預期值17萬人,但失業率維持3.8%,與前一個月持平,略高於市場預測值3.7%。

強勁的新增就業人數,顯示勞動力市場並未降溫,導致美國公債殖利率爆升,美股開盤大跌,然而很快地四大指數翻紅,當晚台指期業盤也黑翻紅,表現相當戲劇化。

資料來源:Yahoo!股市

時間來到10月7日,控制「加薩走廊」的巴勒斯坦激進組織「哈瑪斯」清晨對以色列本土發動50年來最大規模的入侵行動,突入22處以色列城鎮與軍事基地,並強擄數十名以色列平民及士兵,同時向耶路撒冷等城市發射了數千枚火箭。

此舉引發以色列報復性反擊,除了正式向巴勒斯坦激進組織「哈瑪斯」宣戰外,還出動軍隊圍困加薩走廊,並已連續兩天發動空襲,連番轟炸已造成400多人死亡,超過12萬人流離失所,且戰火仍在擴大當中。

「戰爭」往往是短期的利空事件,我們在烏俄戰爭已經經歷過,而這次以巴衝突則是引發市場對於油價的擔憂,下圖可以看到油價因此事件出現跳空大漲。

資料來源:Investing.com

油價上漲可能推升通膨,加上戰爭帶來的原物料短缺問題,以及擴大戰火恐將引爆「中東火藥庫」的不確定性,使得美股9日開盤下挫,但隨後再度上演開低走高的戲碼,除了費城半導體指數外,三大指數均收紅。

資料來源:Yahoo!股市

連續兩個交易日美股都展現出對於利空消息的強大韌性,這是否代表美股已經吃了無敵星星,天下無敵了呢?

其實對於消息面的第一反應表現的是市場恐慌,後續反應才是市場對於消息的真實立場,實際上這兩項利空消息,仔細檢視都透露出不同的訊號。

- 非農就業人數攀升,但實際上勞動力市場仍在放緩

9月新增非農就業人口達33.6萬人,遠超市場預期值17萬人,但要注意,這是從公司端獲得的資料,若一個人同時從事兩份工作,在不同公司都會被記入成為工作人口,若從家戶端的資料來看,僅新增8萬9,000個全職工作崗位,相較三個月前,實際上已減少69萬2,000個工作人口,反映勞動力市場其實緩步放緩。

圖片來源:Joseph Brown/X(Twitter)

另外如果去看其他同時公布的數據:

- 美國9月失業率錄得3.8%,預期3.70%,前值3.80%。

- 美國9月平均每小時工資年增長率4.20%,預期4.30%,前值4.30%。

- 美國9月就業參與率 62.8%,預期62.80%,前值62.80%。

- 美國9月平均每周工時 34.4,預期34.4,前值34.4。

- 美國9月平均每小時工資月增長率 0.2%,預期0.30%,前值0.20%。

失業率持平,工資增長情形緩和,勞動參與率維持高檔等,也都顯示勞動力市場並非如同市場想像得這麼強勁,而這正是聯準會升息希望看到的結果。

或許當天市場也是注意到勞動力市場並非如數據表面呈現得如此火熱,因此指數開低走高,預期聯準會的升息步調不至於更加鷹派。

- 以巴衝突擴大,但可能不影響石油產量

以巴衝突隨著以色列宣布開戰並啟動封鎖及大規模空襲後,油價上漲,這是很自然的反應,但之後油價並未延續漲勢,「邏輯投資」認為這是因為市場目前已經看到美國、中國、沙烏地阿拉伯、伊朗等主要國家並未積極參與而加劇衝突,包括:

- 白宮表示,伊朗是哈瑪斯針對以色列恐怖攻擊的共犯,但並無伊朗直接參與襲擊的證據。

- 白宮表示,美國不打算在以色列針對哈瑪斯的戰爭中出動「地面部隊」

- 以巴戰火升溫,沙國王儲試圖避免衝突擴大,但願「支持巴勒斯坦人民實現體面生活的合法權利,實現他們的希望和願望,並實現公正且持久的和平。」

- 中國外交部:「我們已表明中方高度關注巴以衝突持續升級,敦促有關各方立即停火止戰。中方願同各方保持溝通,為中東和平穩定不懈努力。」

基於上述消息研判,以巴衝突並未擴及更大範圍或主要產油區域,因此油價仍將回到供需觀點上,難以恢復漲勢,而市場擔憂的助長通膨,狀況不至於更加惡化。

「邏輯投資」認為美股的主要觀察點仍在利率政策上,隨著十年期公債殖利率持續上升,貸款利率隨之增加。

在聯準會官員的眼中,這樣的狀況其實也已經起到金融環境緊縮的作用,這反而讓聯準會無須升息,也能壓抑經濟與消費,美股也是在這樣的鴿派言論下由黑翻紅。

當通膨持續放緩、聯準會升息政策走到頂點,加上就業狀況同步放緩,同時部分長債投資人選擇投降,或許可以開始關注長期公債的投資機會,訂閱讀者請記得回顧「市場觀察解讀|下半年投資題材與個人觀點」這一篇文章,我們在討論區也有針對文章提到的買點作一個檢視。

另外考量美國目前處於國防兩頭燒的狀態(烏克蘭、以色列),加上通膨與龐大的國防支出,引發民眾「厭戰」情緒上升,這裡我反而想提醒讀者注意及思考中國與台灣的地緣政治風險問題,不排除中國可能會選在這個時間點升級對台灣的恫嚇甚至發起強度更強的行動,這絕對會是市場的重大利空,加上美元匯率處於高位,不排除外資也會更積極地賣出台灣區域的持股,而這通常會引發連鎖效應。

這只是一個假設,但我個人會基於這樣的預期風險而有相對應的動作(例如減少槓桿或持倉),讀者不需要跟我一樣,這只是我個人的操作思考。

※ 從海悅的營收檢視房市近況與展望

海悅5日公告2023年9月營收5.43億元,月增率1.3%、年增率51.9%,第3季合併營收15.9億元,年增率42.7%,前3季累計營收36.1億元,年增率負翻正達4.8%。

有讀者提醒我,海悅營收增加可能跟自建案完工入帳有關,但從公司公告的營收變化原因來看(如下圖),公司並沒有特別提到自建案收入項目,強調的是個案銷售狀況良好,因此本文原則仍以公司說法為準。

資料來源:公開資訊觀測站

值得注意的是已經連續4個月營收超過5億元,大幅超過疫情期間2020-2022年同期的水準(綠線),儘管疫情也會影響房市交易量,但海悅的營收明顯反映房市回溫並趨於穩定。

資料來源:財報狗

從上圖也可以看到,海悅的營收會逐月加溫,通常第4季的營收會是全年最高,假設房市回溫的趨勢在央行停止升息以及新青安房貸政策的帶動下維持不變,第4季成交量可能進一步攀升,而這對海悅來說將相當有利,因為海悅的在手案量高達2,000億,將是房市氣氛反轉最大的受惠者。

那到底是什麼帶動了這波房市復甦呢?「邏輯投資」認為主要原因有三:

- 央行停止升息

- 平均地權條例利空落地

- 新青安房貸帶動

其中我認為新青安房貸的影響尤其明顯,這個政策揭示了政府的主要態度「避免打壓房價的選舉考量」、「給建商一個交代」,同時房價的復甦與氣氛轉暖,也會讓原本觀望的投資者或買屋族下定進場的決心,進而導致量價推升。

房市轉暖不僅發生在新成屋市場,從三大房仲的門市交易量來看,永慶房產集團月增4%、年增27%;台灣房屋月增8.6%、年增29%;中信房屋月增1.4%、年增0.4%,顯示房市氣氛確實有明顯改善。

以「邏輯投資」自己為例,這個國慶連假我除了帶孩子去露營外,也有趁機賞屋,發現即使是非熱門區域的小型案場,賞屋客也多了不少,跟半年前展場的氣氛相比,真的有天壤之別。

那下一步房價與房市會怎麼表現呢?

因目前市場氣氛轉趨熱絡,且建商與代銷踩價態度堅決,預期量價將小幅回升,並將熱度延續到第四季傳統旺季,而這對營建股、代銷業者來說相對有利,但要注意,考量總統大選將至,政府是否會出台新的打炒房政策,猶未可知,這是變數,也需提防。

整體來說我目前偏向房市回溫緩增的立場,並調整當時專欄文章「市場觀察解讀|平均地權條例的眉角?真能打房?房價跌多少?跌多久?對營建股影響?一口氣看完!」的觀點,提醒讀者注意。

※ 疫情改變了美國人對於生活與消費的習慣與傳統觀念

台灣人可能很難理解,包括我在內,一直搞不太懂為什麼在油價跟物價大漲,利率這麼高的環境下,美國的消費力仍然相當強勁。

近日華爾街日報刊登了一篇報導,標題是「美國人仍在消費,就像沒有明天-音樂會、旅遊和名牌包比為家庭或雨天存款更重要」(Americans Are Still Spending Like There’s No Tomorrow-Concerts, trips and designer handbags are taking priority over saving for a home or rainy day),可以提供我們貼近美國人的視角。

報導提到兩點原因:

- 房地產太貴,不如放棄買房,將儲蓄轉換用途。

- 疫情改變人們的消費價值觀,人們認為與其像過去一樣堅守工作與生活計畫,倒不如及時行樂,積極去做自己想做的事情(不然以後可能就做不到了)。

報導中舉了幾個實際案例,例如某男性本來正在存頭期款,為了跟未婚妻共同買房,但疫情後他買了泰勒絲1,600美元的演唱會門票,又花費3,500元到西班牙參加單身派對。

另一個例子則是一對夫妻選擇辭去工作,毅然帶著孩子花了一萬美元去夏威夷度假,回國後決定取消一些訂閱跟減少外出用餐省錢,但他們不覺得後悔,甚至還想再去探索世界不同角落。

這些案例反映部分美國人的心態轉變,要知道美國人已經是一個積極消費的民族了,如今看來花錢更是不手軟。另外因為現在買房勢必要承擔超高的固定利率,因此部分美國人選擇將購屋金做其他消費,也是合理之舉。

有很多讀者問我,這一波聯準會激進的升息,為何美國的經濟依然堅挺,消費似乎不受影響,主要原因在於三點:

- 美國政府在疫情期間大撒幣,民眾的超額儲蓄尚未耗盡。

- 美國企業在疫情期間超低利率時期發行的債券或貸款尚未到期,因此延滯了利率政策作用的時間。

- 疫情後美國人更積極消費,對於旅遊、美食等服務支出不手軟。

上述原因帶動了美國股市今年的反彈與榮景,但現在你應該要了解,利率政策不是毫無作用,只是效果更加延遲而已,而隨著高利率、高物價持續侵蝕美國人的荷包,加上學生貸款10月要開始償還,我個人對美國經濟與消費的延續力持保守觀點,10-12月需要緊盯消費與信用卡數據,有機會我也會整理出來跟讀者分享。

※ 「先集中再分散」是個好主意嗎?

某書店排名前十名的暢銷財經書籍,書中有一段內容是作者提到他認為「先集中再分散」比較好。

例如先將某檔績優股(如金融股)存到100張,這就等於投資人擁有一隻金雞母,接著再開始存下一檔績優股(如金融股),如此心情將會更踏實,更能持之以恆。

投資法門各有千秋,對於這位投資作家的想法,我個人表示尊重,但我在此分享幾個不同的觀點給讀者參考。

- 有沒有可能你集中存股的標的遇到類似「明揚」、「旭富」的黑天鵝事件?別說完全不可能,我相信「明揚」、「旭富」的投資者也沒想過公司會遇到火災,「碧桂園」的投資者可能也沒想到龍頭企業竟然連償還債息都可能有問題。

- 是否可能存到「價值陷阱」?因為低價股不等於「價值」,這代表你必須具備相當的選股能力與自信心,這件事情可能比每月買1張股票更難。

以佳格為例,這檔股票過去也是不少存股族的最愛,但隨著公司基本面轉弱,市場給予的評價(本益比)也逐步下滑,這代表市場不再長期看好,成為典型的價值陷阱(獲利與評價雙殺)。

資料來源:Goodinfo!台灣股市資訊網

- 現在存的好公司,是否10年後變得平庸?因為每個產業與產品都有其天花板,而銷售過程中也會有出現越來越多的競爭對手,開始瓜分市占或侵蝕毛利率,因此未來的成長率高機率會放緩,值得思考的是,此時此刻我們堅定買入的好公司股票,是否反而會買在估值最貴的高原區呢?

下圖是以聯發科為例,可以看到2022-2023年公司本益比評價大幅下修,原因在於不少市場參與者認為智慧型手機市場已接近飽和,所以如果某企業被市場預期達到天花板,基於成長率放緩的預測,本益比就會下修而影響股價,必須注意(請注意這裡不是要宣稱聯發科已喪失成長性,實際上該公司有佈局其他應用成長領域,這裡只是舉例說明市場對該公司存在成長放緩的疑慮)。

資料來源:Goodinfo!台灣股市資訊網

- 分散存股就難以持久嗎?這是我對書中觀點的主要疑問,當然只顧一檔股票會比較簡單沒錯,但顧個三到五檔應不至於太複雜。

- 適度分散就能有效降低風險,為何不考慮呢?

其實「先集中再分散」的策略,我不能說它是「錯誤」策略,但前提是你要看對,不然這家公司有個風吹草動,股價大幅波動,實在很難相信一般的散戶真的能夠「抱得住」,所以對於散戶或新手投資人來說,我還是建議可以適度分散持股,一方面透過相關度較低的投資組合來分散風險,另一方面也是為自己的資產築出「防火牆」,避免一次看錯就畢業或重傷。

關於集中與分散風險的議題,讀者有興趣的話可以延伸閱讀下面這兩篇文章:

※ 「中國巴菲特」關善祥殞落,你跟他的投資觀念與策略一樣嗎?

關於本案的完整探討與投資策略反思,建議詳閱「投資策略思考|價投好難〈5〉:中國巴菲特殞落的反思」這篇文章,下列內容只是概略地分享這起事件而已。

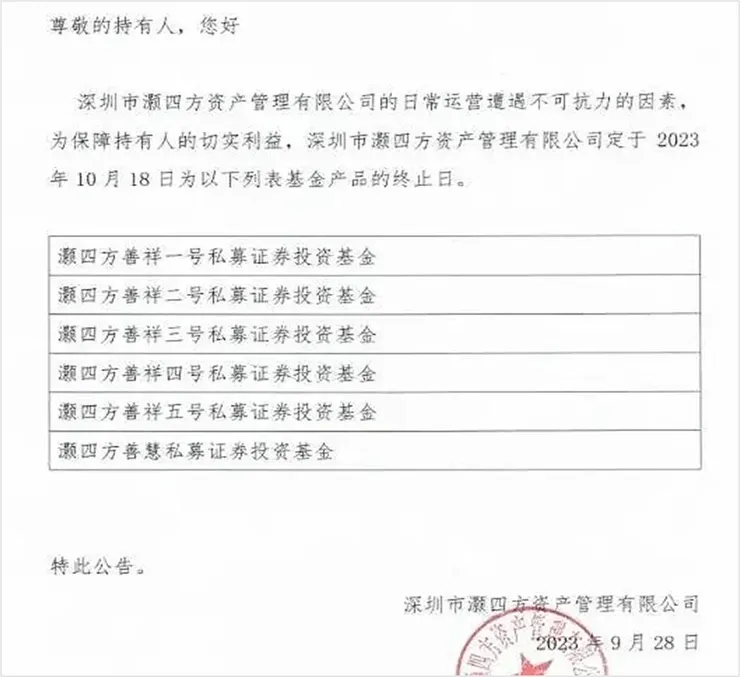

媒體報導,現年38歲,有「中國巴菲特」之稱的善祥基金董事長、深圳灝四方資產管理公司董事長關善祥29日傳出逝世。

深圳灝四方資產管理公司於官網刊登公告,稱日常營運遭遇不可抗力因素,定於2023年10月18日為部分基金產品的終止日,並將進行資產清算。

圖片來源:深圳灝四方資產管理公司

關善祥自詡價值投資者,12歲就跟著父親進出交易大廳,28歲實現財富自由,自稱以30萬人民幣本金拚到上億,完成了「十年百倍收益」的傳說,並在財經網站「雪球」以ID「u兄萬億孤獨之路」為名發表文章,粉絲數量將近10萬,著作有「傳世投資」一書,認為投資是人生修行,他將長期價值投資奉為圭臬,還為自己訂下500億元的投資目標,展現出對自己投資策略的高度自信。

關善祥於2013年成立灝四方資產管理有限公司,從事私募基金投資與資產管理,強調要為客戶打造可以安心存放家族財富的平台,策略是長期投資中國優異資產,實現家族資產的保值、增值與傳承。

但2020年之後,關善祥就鮮少發文,推測可能與旗下基金大幅虧損有關,根據報載私募排排網的數據,其旗下四檔基金的虧損分別是:

- 灝四方善祥一號:截至9月22日最新淨值0.395元,今年以來收益虧損8.14%,成立以來虧損達到了60.5%。

- 灝四方善祥四號:單位淨值0.386元,累計虧損60.5%

- 灝四方善祥三號:單位淨值0.386元,累計虧損61.4%

- 灝四方祥二號:單位淨值0.355元,累計虧損64.5%

在他2021年致投資者的一封信當中(當時旗下基金已虧損超過50%),他有提到基金虧損原因、檢討、調整策略,以及自己的投資心法,看完之後我認為值得作為警惕,整理如下:

- 關善祥的投資原則:

- 只投資好的產業。

- 只投資產業龍頭公司。

- 只在估值低估(至少是合理)的時候投資。

- 長期持有,穿越週期,在股價恢復合理估值或高估的時候再考慮賣出或換股。

- 不用槓桿投資。

- 只用長期對生活沒有任何影響的閒錢進行長期投資。

- 單一股票的投資限制不應該超過10%的部位,單一產業不應該超過20%的總部位。

- 大幅虧損原因:

- 天災與人禍:關善祥表示,2021年2月投資組合還有正收益20%,到了年底卻急劇虧損50%,主要原因包括疫情爆發,以及政策調控的不確定性。

- 投資策略的致命缺陷:關善祥表示自己對於高估值股票相當厭惡,原因在於即使是龍頭企業或高成長產業,也會因為在高估值(他主要看本益比)階段買入而受傷慘重,基於他的投資理念,他堅持投資「低估值」、「好行業」、「好公司」,所以他重壓中國平安、萬科、保利、融創,也就是集中於保險、房地產行業的龍頭企業。

- 危險的搬磚套利:

關善祥有一套他稱之為「搬磚」的策略,假設行業中有A、B兩家相似的公司,估值與獲利能力相當,其中A在跌但B在漲,他就會賣出B並增加A的持倉,並預期二者估值會回到一致,就可以從中「套利」。

但他運用這套策略不斷加碼融創這家公司,結果遭遇到政府進行房地產調控,資金斷鍊並引發市場連鎖恐慌,重創股價,他將此歸咎於個人經驗不足,沒有「預料到政府的調控帶來如此嚴重的後果」。

- 停損融創,加碼平安、萬科、保利,相信已到估值底部

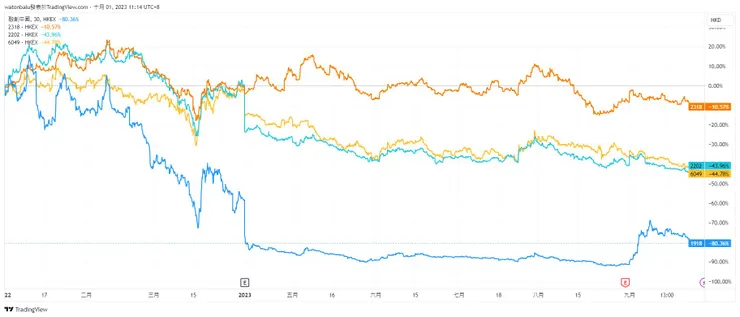

在融創這筆投資失利後,關善祥認為民營企業風險大幅升高,因此決定停損融創,轉進國企、央企色彩較濃厚的中國平安、萬科、保利,並提到這些公司都來到近10年股價淨值比低點,預期危機過後,將可獲得良好的估值修復。

然而資料顯示從2022年初至今,這三家公司仍出現-10%、-44%、-45%跌幅,雖然好於融創的-80%,但基金淨值仍在失血,無助挽回頹勢。

資料來源:TradingView

- 過去的「神績效」不等於未來獲利保證

關善祥過去揭露的家族基金收益驚人,但從他的例子可知,過去的投資勝利與高報酬,可能是運氣,也可能是不同的時空背景加成,而當背景條件改變,若未適時調整,原來憑之取勝的投資策略也可能讓人徹底翻船,獲利一夕覆滅。

圖片來源:雪球

- 安全圈真的安全嗎?

關善祥還有一套思維,就是找出幾家好公司,建立投資組合,並依據估值情形做部位調整,他稱為之「安全圈」,認為只要在安全圈內做投資,就能保證資產安全性與長期增值空間,這就是前面提到的「搬磚」,他會在安全圈內針對不同的股票部位做調整,追求進一步放大投資報酬。

圖片來源:雪球

但股市真的有「安全圈」這回事嗎?至少中國的打房政策與結果,足以讓關善祥相信他所構構的安全圈,並沒有想像中這麼安全。

請注意!本文的結論並不是要說關善祥做錯或是「邏輯投資」可以做得更好,實際上他的投資觀念部分也是我所認同的想法,因此他的經歷更讓我「細思極恐」,當然我知道很多讀者都認為他只是錯在「投資中國」罷了,但不論是過度集中曝險於特定行業,或是忽略產業結構性轉變等問題,其實都值得我們省思。

投資沒有標準答案,但堅持相信自己才是對的,反而有可能讓自己在投資道路上永遠出局,希望大家能從這個案例上得到屬於自己的啟發,變與不變,也是一種選擇。

※ 潛力股資訊總整理(截至20231008)

資料來源:自行整理

- 本週共有八貫、新美齊、冠德、潤弘、京城銀、台耀、亞昕、達麗、迅得、意德士、宏全等11家公司公告營收,因家數眾多,本週僅會針對其中一部份公司營收數據進行檢視。

- 遠雄港(5607)公告現金增資資訊與認股基準日,本次現金增資發行3,500萬股,認股基準日為10月31日,最後過戶日為10月26日,有興趣參與現金增資的讀者記得要在10月24日前買入或持有該公司股票才行。

資料來源:公開資訊觀測站

- 冠德(2520)10月2日宣布將發行10億元公司債,利率為1.75%,目的為償還銀行借款,這是正常的公司籌資方式。考量冠德手上案件量龐大,確有資金需求,且並非採取現金增資或發行可轉換公司債,不致造成股本膨脹,評估對股價或公司價值影響有限。

資料來源:公開資訊觀測站

(歡迎付費訂閱解鎖更多深入研究與價值內容)

(以下為潛力股追蹤內容)