圖片來源:Midjourney繪製

「邏輯投資」專欄(專欄介紹)每月分享 2 篇以上「潛力股」的個人研究心得分享(無推薦意圖,亦無任何目標價或買賣建議),非訂閱戶可以閱讀公司基本介紹,訂閱戶則可進一步解鎖作者深入分析的價值內容。訂閱費用每月僅 129 元,能夠幫助作者持續發掘有潛力的投資機會,歡迎訂閱支持。另外為避免錯過最新文章,請按下「追蹤」按鈕,並加入邏輯投資臉書按讚,作者將不定期分享市場觀點與個股看法。

※ 近期發布文章:

※ 更新停止追蹤潛力股名單(本週停止追蹤濾能)

- 停止追蹤標的(日期):豆府(2022/8/26)、總太(11/25)、巨路(11/25)、美萌(11/25)、中興電(2023/1/8)、葡萄王(1/8)、閎康(1/8)、政伸(1/15)、聯嘉(1/15)、材料-KY(2/26)、宏碁資訊(3/12)、櫻花(3/12)、宏全(3/12)、大車隊(3/26)、台燿(4/16)、新麥(5/28)

- 恢復追蹤標的:宏全(7/9)

- 本週停止追蹤:濾能(6823)

注意事項:停止或恢復追蹤本身不代表推薦股票或任何買賣建議。

※ 工具機產業停看聽!可能存在結構性風險!

工具機產業似乎出現結構性風險。

台灣工具機暨零組件工業同業公會整理資料顯示,今年1-7月台灣工具機出口金額15.14億美元,年減12.7%。

資料來源:台灣工具機暨零組件工業同業公會

其中出口中國金額年減18.5%,美國年減11.8%,越南年減31.5%,其他國家年減18%,但土耳其、印度分別成長16.4%、22.9%。

資料來源:台灣工具機暨零組件工業同業公會

今年工具機上半年受到庫存調整、通貨膨脹、投資放緩等因素影響,業績明顯衰退,本來業者寄望中國解封、刺激政策出台、庫存調整結束,可望帶動需求重啟,下半年將有機會復甦,但從各方業者釋出的訊息來看,目前狀況似乎並不樂觀。

- 日本工作機械工業會發佈6月工具機訂單額顯示,多數訂單金額仍較去年同期明顯衰退,另外來自中國的訂單額同比減少45%,降至190億日元,是2020年8月起的34個月以來首次跌破200億日元。

資料來源:一般社団法人日本工作機械工業会

資料來源:一般社団法人日本工作機械工業会

- Citizen指出歐洲、美洲工具機需求雖穩健,但中國市場需求在清零政策廢除後持續低迷、加上其他亞洲市場需求也下滑,拖累上季工具機訂單台數較去年同期大減34%。

- 勞動部16日發布最新減班休息(俗稱無薪假)統計,實施人數再破萬,達1萬1,201人,目前實施無薪假仍以製造業265家、9,327人,占83%為主。四大製造業中,仍以金屬機電業5,506人實施無薪假最多。

- 台灣工具機暨零組件公會為廠商喊救命,並發布三項建言,首先建議政府短期內穩定電價,其次,企業加碼投資台灣,銀行勿雨天收傘,第三協助產業加速推動節能減碳。

另外根據臉書投資朋友的分享,

小弟我家是機械工業為主,目前九月會更慘,幾乎沒有訂單,工具機目前休假人數超多,目前日本機台是售價接近我們台灣的機械售價,我們匯率不行,日本匯率又是歷史便宜點,所以,導致工具機售價跟日本機台售價接近,客戶去選擇日本機台,在加上,大陸機台抄襲能力很強,售價是我們的三分之一,我們台灣機器性能贏不了日本機台,售價又輸給大陸。

- 十方山水:

我的前公司是機械業的零組件供應商,以工具機產業為大宗,也因整個產業大環境的景氣不佳,老闆為了縮減支出就把業務部裁撤,業務部全體人員資遣,引起公司同仁一片嘩然,所以這個產業的個股能不碰就不要碰

從上述資訊可以看出,工具機產業因需求不振,面臨削價競爭,業者已經開始啟動無薪假、組織調整甚至裁員等方式自救,另一方面擔憂銀行「雨天收傘」,代表產業復甦狀況明顯不如預期。

而對投資人來說,接下來要思考的問題是:

最慘的狀況過了嗎?

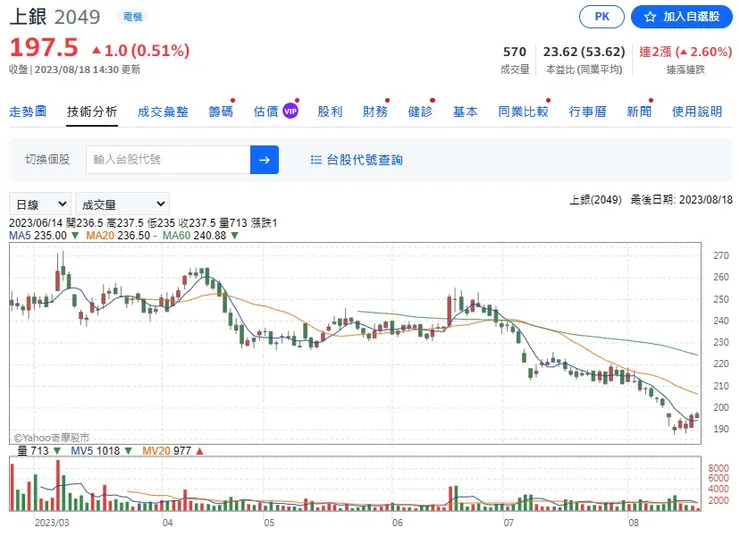

首先,我們很直觀地去看工具機指標業者上銀(2049)的股價,從6月中開始,股價就逐漸走下坡,但當時市場仍預期下半年有機會復甦,代表有了解實際狀況的參與者提前跳船,這通常不是好現象。

資料來源:Yahoo!股市

再來要關注中國碧桂園事件的影響,因碧桂園、恆大、中直系、中融信託負面消息連發,這可能會進一步衝擊工具機產業的整體需求,因為許多工具機業者營收主要來自中國,一旦中國的需求不振,就會為工具機產業蒙上一層陰影,且從目前資訊來看,中國政府似乎仍未提出積極性的「救市方案」,使工具機產業難以有機會力挽狂瀾。

匯率的因素也需要考量,就像投資朋友提到的,匯率影響產品報價與市場競爭力,回顧今年至今台幣兌美元貶值3.77%,少於韓國、中國的5.5%,也少於日本的11.3%,在匯率貶值程度不同的情況下,廠商可能會選擇價格下降較多的日本業者,或者削價競爭的中國業者,台灣工具機業者爭取訂單的能力恐遭遇更多困難。

資料來源:TradingView

最後還要注意潛在的政治風險。中國商務部日前表示,未來將根據相關規定中止或部分中止ECFA給予台灣產品的關稅優惠,工具機是ECFA早收清單的受惠對象,如果遭到中國停止關稅優惠,恐怕也會影響業者在中國的訂單狀況,讓處境雪上加霜。

基於上述資訊,「邏輯投資」認為工具機產業短期面臨結構性風險,庫存調整時程將拉長,且中國需求復甦狀況不明,不排除透過取消ECFA關稅優惠來支持國內工具機業者,所以投資朋友如果要抄底,請謹慎評估風險,另外可以留意業者來自中國區的營收比重,正所謂「水能載舟亦能覆舟」。

※ 「山道猴子的一生」並不稀奇,你該思考的是要當隻猴子,還是成為A哥

最近媒體、社群的話題都充斥這隻「山道猴子」,看完影片後我的感觸很深,倒不是因為劇情刻劃有多麼深刻,實際上這隻猴子的人設或故事並不稀奇,像是「寅吃卯糧」、「打腫臉充胖子」、「自我中心」、「忽視關心自己的人」、「說謊」、「沒有長遠規劃」、「被情緒主導決定」等,這些特質在我們自己或周圍人身分都一定看得到。

我的感嘆是,即使有這麼多案例,有這麼多寓言故事訴說著同樣的人生道理,人們仍總是短視做出決定的後果,只為滿足眼下的「快樂」,簡單說就是「短視近利」。

希望各位讀者理解,其實要過什麼樣的人生、作什麼樣的投資、買什麼股票,都是自己可以「選擇」的,對!就是你!你其實有主導權,可以做出自己的決定。

但有的人的生活選擇得過且過、渾渾噩噩,而在投資領域就是跟風買股、追漲殺跌,或無腦相信某些老師,將偏見奉為圭臬,拒絕學習與思考。

但你在影片中可以看到截然不同的選擇,例如猴子的假想情敵「A哥」,他穿著完整的防摔騎士套裝,一副游刃有餘,做足準備的樣子。如果他來做投資,可能會有一套屬於自己的策略與方法,他會等市場來達成他的目標,而非遷就群眾的觀點。

圖片來源:山道猴子的一生/@EricDuan YouTube

當你看完「山道猴子」的影片,你覺得自己更像誰?對照你的投資過程,你覺得你是「猴子」,還是「A哥」?

你的投資是努力學習、想好策略、作好功課、果斷出手?

還是人云亦云、只求簡單、盲目相信老師、追漲殺跌、跟風跟單呢?

建議投資朋友,千萬不要高估自己,也不要放棄思考,隨時為風險作好準備。你可以努力學習去成為主導投資決定、以逸待勞、做好計畫的「A哥」,但千萬不要盲目地變成憤世妒俗、人云亦云、承擔過高風險的「猴子」卻不自知。

圖片來源:山道猴子的一生/@EricDuan YouTube

※ 市場故事線正在改變,升息影響開始發酵,而你做好準備了嗎?

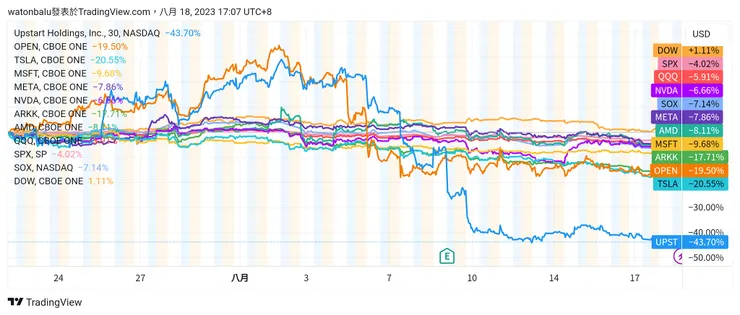

7月20日美國十年期公債殖利率重啟漲勢,利率從3.75%一路升至18日的4.25%,回到2008年金融海嘯時期的利率水準,今年初被媒體及網紅鼓吹買長債ETF的人受了重傷,而這段時間美股科技股、成長股跌幅也不小。

資料來源:財經M平方

以我自己有追蹤的標的,UPST -44%、特斯拉 -21%、OPEN -20%、ARKK -18%、微軟 -10%、AMD -8%、META -8%、費城半導體指數 -7%、輝達 -7%、QQQ -6%、SPX -4%,都有一定程度的跌幅。

資料來源:TradingView

在這之中你會發現小型成長股跟特斯拉跌幅最重,另外科技龍頭股跟半導體概念股也有下跌,唯一上漲的是道瓊指數。

這意味著市場故事線可能正在改變,如果對「長天期公債殖利率上升、科技股/成長股股價下跌」的故事線不熟悉,可以回顧去年上半年的市場場景,差別在於去年是基於通膨預期,推動股市過高的估值下修,而今年則是預期高利率環境將持續,使得長天期公債殖利率回升,使得漲多的個股估值回調。

漲多回調其實是正常的,但如果業績又比預期差、明年也比預期更壞,那下坡的車速就會更刺激。

那有可能明年比今年更差嗎?一個可能性是「經濟衰退」,這本來是今年初市場的預期,但現在市場主流的故事線是「軟著陸」,但我們仍應提防經濟減速過快。

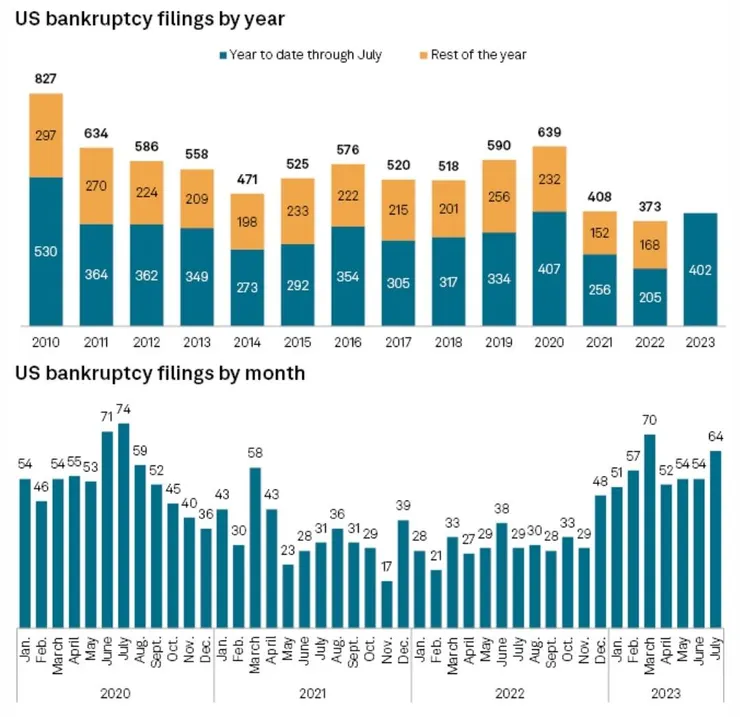

其中一個警訊是,我們注意到美國提出破產申請的案件正在增加,且有上升趨勢的味道。今年至今提出破產申請的案件達到402件,與2020年同期水準相當,且7月申請案件又明顯增加,代表許多企業扛不住高利率、需求降溫帶來的雙重壓力,也反映聯準會升息影響已經逐漸傳達到實體經濟,並在未來有機會拉升失業率,而這可能就是經濟衰退或聯準會是否降息的關鍵。

圖片來源:@KoyfinCharts/X

上半年美股、台股「馬照跑、舞照跳」,漲到變重啟牛市,除了AI題材帶動半導體及科技產業信心復甦外,美國財政部為了避免觸及債務上限,實際上也變相釋放流動性,加上散戶、基金經理人回補股票倉位,於是創造了新的股市榮景。

至於下半年?

我們將面對美國財政部開始發債回收流動性,另外聯準會FOMC會議紀要顯示,委員會成員認為即便明年開始降息,縮表行動也不需停止,代表回收熱錢的動作仍將持續。隨著金融狀況持續緊縮,股市「活水」將開始受限。

再來美國長天期債券殖利率攀升,一方面會壓縮成長股、科技股的估值,另外當殖利率更有吸引力的時候,也會開始磁吸股市資金。

另外企業破產、企業融資成本上升、民眾消費意願降低等因素,也會影響實體經濟的運作,部分企業獲利仍有衰退壓力,甚至需要面對二次去庫存。

最後要思考的是,當基金經理人跟散戶都上了車,然後市場熱錢減少,消息面跟業績面又缺乏利多刺激,那誰要來「買單」更高的股價呢?

除非AI能創造更遠大的願景與美夢,不然現階段「邏輯投資」對下半年將持相對保守的觀點。

※ 老師說法別盲信,投資非信教,不要連思考都懶!

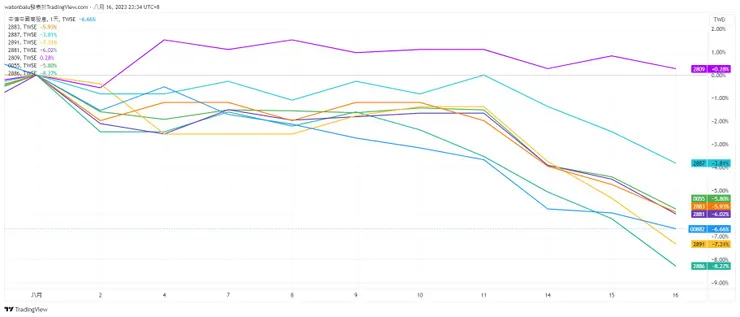

今天看到一個說法,有某位投資專家認為00882(中信中國高股息ETF)的防禦性很強,即使遭遇碧桂園風暴,8/1至8月16日的跌幅為-7.99%,表現還優於兆豐金(2886)的-8.06%。

必須說拿策略型ETF跟單一個股比較績效,這一點其實不太合理,而且二者之間的跌幅只差0.07%,不具比較意義。

另外如果我們再進一步實際去比較00882與相關標的(比較工具:TradingView,時間:8/1-8/16)的漲跌幅,整理如下:

資料來源:TradingView

- 2809 京城銀 +0.28%

- 2887 台新金 -3.81%

- 0055 元大MSCI金融 -5.80%

- 2883 開發金 -5.93%

- 2881 富邦金 -6.02%

- 00882 中信中國高股息 -6.66%

- 2891 中信金 -7.31%

- 2886 兆豐金 -8.27%

比較之後你會發現00882並沒有相較金融股展現出更好的績效或抗跌性,甚至跟同樣為ETF產品的0055相比,跌幅還更多。

如果這位專家的邏輯說得通,那8月之今,京城銀還能保持正報酬,豈不是天下無敵?

每位投資專家都有自己擅長的領域與觀點,都值得尊重,但在此仍要提醒讀者務必要有屬於自己的判斷。

在投資這個領域,要保持「永遠正確」是幾乎不可能的,即使是股神巴菲特,投資虧錢或看錯也很常見。

作為一般的投資人,請不要「盲信」任何投資專家的話(包括我在內,而且我不是專家),更不要將特定投資人視為宗教或神祇在膜拜,他今天分享的標的或資訊能幫你賺錢,不代表他可以永遠正確,就像壞掉的時鐘一天也能對個兩次,股市只有漲跌兩個方向,不能排除「機率」帶來的影響。

建議讀者在投資道路上要「多學」、「多想」,且應該「少看」、「少聽」。你應該透過學習、閱讀與思考,建立自己的投資哲學與策略,至於市場上各種話語或雜訊,不該過度重視。只有當你學會「思考」,你才有機會擺脫「韭菜」的命運。

另外要提醒投資朋友,這裡不是要說00882是不好的投資產品,實際上這些ETF投資工具都是中性的,但正因為它是投資「商品」,市場上就會充斥各種行銷話術,因此當你在選擇不同策略的ETF時,請充分理解ETF的投資標的、選股策略與持有成本等資訊,不要只憑專家推薦、行銷人員說好或感覺不錯就買進,請不要把ETF當「盲盒」玩。

※ 中國可以抄底了嗎?這個指標你可以參考看看

最近關於中國經濟的負面消息非常多,包括碧桂園、中植系、中融信託暴雷等,有讀者私訊問我是否可以抄底中國,或者投資部分營收來自中國地區的概念股,例如中租-KY等,在做決定之前,我們可以先看一下這張圖表。

資料來源:財經M平方

圖中是中國貨幣供給「M1年增率-M2年增率的差值」與上證指數、滬深300的關聯性。

M1指的是「狹義貨幣供給」,可以用「活存」來理解,流動性較高,M2則是「廣義貨幣供給 」,可以用「定存」來理解,流動性較低。

簡單說,M1年增率大於M2年增率時,代表市場對景氣偏向樂觀,願意把錢放在「活存」作投資(所以「活存」年增率高於「定存」年增率),反映消費跟投資意願比較強。

反之,若M2年增率高於M1年增率,代表市場對未來感到悲觀,民間傾向儲蓄,把錢放在「定存」,消費及投資意願較弱。

而貨幣供給的變化,也就是市場的流動性,有可能會影響股市表現。圖表中可以看到M1M2年增率差值與股市指數有一定程度的關聯性,且轉折點對股市方向性似乎有「預示」作用,而從圖表中可以看到,今年中國M1M2年增率差值仍在減弱,且沒有見底跡象,所以短期股市欲強不易。

要注意,這裡不是說中國股市或中概股一定會再跌,因為影響股價的因素還包括市場預期,如果景氣不好,但市場預期明年會變好,那股市就有可能提前落底反彈,所以這項指標是顯露中國當前整體對於經濟前景的信心仍然不足,但股市的表現還需要同時觀察市場情緒面的影響。

回到我們原來的問題:「中國可以抄底了嗎?」我個人會傾向看到貨幣供給轉折點出現再來布局,不然現階段投資中國,比較像是抱著「定時炸彈」同時等待「天啟」,如果中國政府遲遲不願解放樓市或重啟大規模救市政策,就很難期待股市能走出陰霾。

那中國有辦法像2008年一樣重啟「四萬億投資計劃」來拯救經濟嗎?

有興趣的讀者可以先參考下面這幾篇文章,自己先思考看看,我們有機會再來繼續探討這個問題。

※ 中租-KY可以抄底了嗎?分享個人觀點

雖然中租-KY(5871)不是「邏輯投資」專欄介紹過的公司,但最近有不少讀者私訊詢問我對這家公司的看法。

我個人投資中租(5871)已經是2020年的事情了,當時因疫情爆發,中租股價大跌,我的買入成本在100元,但150元左右就出脫了,沒錯!又是一個「停止追蹤」後的「賣飛」悲劇。

但近期中租股價因「碧桂園」事件大跌,16日收盤價為174元(18日已反彈回180元),前波高點約240元,跌幅近三成,難怪不少投資朋友動心

資料來源:Yahoo!股市

我認為要投資中租-KY,你必須理解這家公司股價的幾項特點:

- 高波動

- 景氣依賴

- 容易受到市場情緒、系統性風險等因素打擊

這是因為中租做的是「融資租賃」,就是企業有購買高價設備的需求,但透過中租去採購並提供設備,然後企業向中租租用並繳付分期金,這在經濟正常發展的情況下,是創造雙贏,因為對企業來說可以降低高額採購設備的風險,而對中租來說,則可以收取租金獲利。

圖片來源:中租-KY 2022年報

但當經濟出現不穩定時,企業就可能破產、倒閉或拖欠費用,此時中租就必須承擔收不到款項及必須繼續支付設備貨款的壓力,這也是每當市場擔憂可能發生系統性風險或金融危機時,中租總是會股價暴跌的原因。

「碧桂園」資金告急,衝擊中國當地房地產與金融體系,市場就直覺聯想中租可能遭遇客戶積欠費用甚至違約的風險,近期財信傳媒董事長謝金河也點名中租,原因在於中租有高比例的租賃收入來自中國地區。

那市場的擔憂有沒有道理呢?

首先,從年報資料可以看到中國的營收佔比下降,去年營收佔比為34.3%,所以如果中國業者真的暴雷,對中租的營收影響最多佔三成,但實際上不可能所有公司都倒閉,所以估五成公司拖欠還款,則營收實際影響約15%,應屬可控。

圖片來源:中租-KY 2022年報

再來看中租在中國地區曝險的產業,去年前五大產業包括:

- 金屬加工活動和其他金屬製品的製造

- 塑料製品製造

- 食品製造

- 機械設備製造

- 其他製造業

圖片來源:中租-KY法說會簡報

這五大產業各自的曝險比例最高僅8.9%,最低為4.1%,所以可以合理推斷對營建業、不動產相關產業的曝險可能不到5%,除非爆發系統性風險危機,否則單一碧桂園事件或房地產市場發生問題,對中租的影響其實非常有限。

那就可以抄底了嗎?

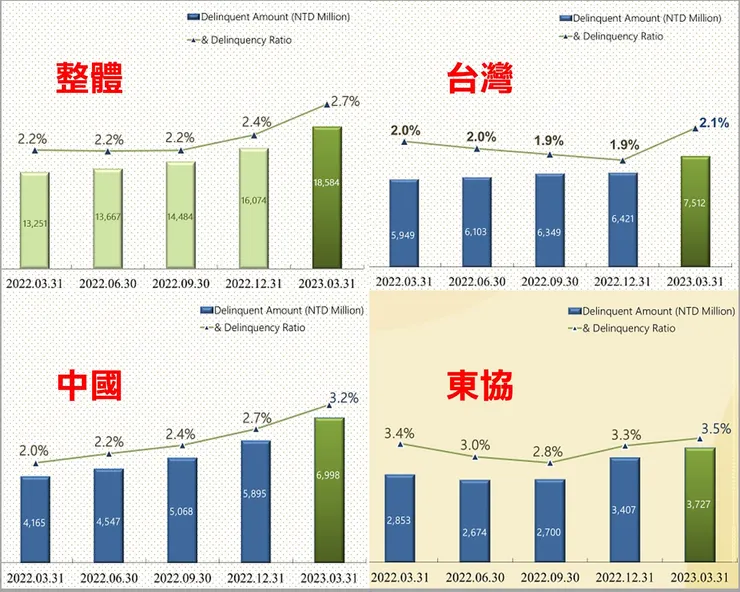

如果去看中租-KY 1Q23法說會資料,確實可以看到中國區的「延滯率」(延滯還款金額/本金餘額)確實持續上升,1Q23達到3.2%,高於整體平均值2.7%,逐漸追上東協地區的延滯率3.5%,這代表中國地區客戶的還款情形確實開始惡化。

圖片來源:中租-KY法說會簡報

而中租的回應認為中租(仲利國際)在中國沒有房地產客戶,若將房地產業外圍的供應商或包商納入,佔比也極低,因此不認為這起事件會影響公司客戶的違約率,這一點跟我們前面的說法相符。

最後分享一下我個人的觀點。

首先,中租-KY絕對是一家持續成長的好公司,如果你是長線投資,分批投入,趁著股價因單一事件恐慌大跌而抄底買進,是合理的投資策略。

但我個人不會選在這個階段投資中租-KY,原因在於我對中國發展趨勢難以掌握,因為從數據上確實可以看到中國經濟沒有起色、民眾消費信心低落、地方政府債務惡化等現象,而這也反映在中國區的延滯率趨勢上,顯示中國資產品質正在下降。

加上中租-KY股價對於景氣、經濟變化相當敏感,這個時間點去投資,就必須對中國經濟前景抱持信心,押注中國確實不會發生系統性風險,賭對了就能買到一家長期成長的好公司了,但如果賭錯呢?

所以我自己的習慣是會等「金融炸彈」爆開再來投資這家公司,就像2020年當時做的決定一樣,但這只是我個人的風格與判斷,但對我來說,或許我永遠都等不到中租-KY心儀的買點,但我也不會因為中國金融體系真的出狀況而受傷。

以上純屬個人看法,不代表任何買賣建議,所以也請各位讀者自己做判斷,不要以後看到中租-KY大漲就寫信來罵我喔!我沒有能力預測股價變化或預知黑天鵝事件,我也不認為市場上真的有人做得到這一點,所以我只是打自己喜歡的「好球帶」,而你的好球帶本來就不需要跟我一致。

※ 潛力股資訊總整理(截至20230820)

資料來源:自行整理

- 本週有不少追蹤中的公司股價暴跌,例如八貫、上洋、濾能等,其實我們在過去的週報都有提出營利預警跟對於公司營運的看法,希望有幫助到讀者。

- 威宏-KY屬於KY股,第二季財報發布截止時間為8月31日,因此目前仍未公告財報,我們應該會在九月初的週報再來做季報解讀。

- 勤美、潤弘、遠雄港、迅得、意德士的季報解讀,請參考「【邏輯投資】潛力股週報2023.08.13(2Q23季報特別版)」,本週我們會來針對南僑、濾能的季報做檢視,也會說明停止追蹤的原因。

- 八貫、上洋、宏全的季報因為篇幅與作者時間關係,會安排在下週週報再來做解讀。

在這邊跟讀者說明一下,有的讀者詢問為何不能一次做完所有季報的解讀?

實際上,如果只是將財報常用的數字貼一貼作解釋,那確實不用花太多時間,但如果我們嘗試從季報裡面找到某些有用的資訊或警訊,因為涉及到分析、理解、求證與比較的過程,就需要花上不少時間,這一點仍要請讀者們多多包涵。

我會評估調整作法,儘量在時效與內容完整度當中取得平衡,另外作為個人投資人,時間與研究能量有其極限,而且我還是希望能撥出時間研究新的投資機會,所以這個部分仍請讀者多多見諒。

(歡迎付費訂閱支持作者持續發掘更多投資機會)

(付費訂閱可解鎖更多深入分析與價值內容)