【Rex大叔觀察與分析】

1.今天是十銓三的可轉債競拍截標日,有過去的不少歷史資料可以參考,但當下的客觀理論價值數據還是競拍前最值得關注的訊息,今天的競拍說真的不太容易出價了,還是要加入各自的想像評估空間了,白話直接說結論就是拍不了多便宜的價格了。

2.目前股票價格86元,轉換價格81元,理論價格106.17元((86/81)*100),光「有擔保」再加上「半導體產業」這兩個條件基本溢價幅度就不會太低,從過去的競拍紀錄中整體電子產業有擔保的競拍溢價最低11%,平均12.61%,如果是半導體產業加有擔保最低得標價溢價會提高到13.89%,平均溢價會到15.48%,所以我們抓一個平均值最低得標價溢價12.45%((11+13.89)/2),平均得標溢價14.05%((12.61+15.48)/2)。

3.我們取得一個溢價區間12.45-14.05之間,得出的價格會是106.17*1.1245=119.39,106.17*1.1405=121.08,等於會落在119.39-121.08之間,就要看如果量多看會不會壓低一些價格了,但我想如果用那麼高的價格去競拍可能也是放棄了,就看您自己怎麼想了。

【符合發行條件歷史競拍統計數據】

- 競拍前140檔資料統計

- 所有競拍173檔歷史資料

【競拍參考資訊】

【公開說明書】

【1.籌資用途】

【2.每股盈餘稀釋影響】

【基本資料】

【1.基本資料】

【2.CallMemo、法說會、研究報告】

4967十銓_華南投顧訪談_20231116

記憶體漲價將持續至2024下半年

投資建議

十銓投資評等為買進·目標價96元·隱含漲幅3.56%,預估2023/2024年稅後EPS為3.70/9.37元,投資建議在本淨比歷史上緣3.0-3.5倍區間操作,主要理由如下內文:

(1)原廠持續減產,其虧轉盈目標確立記憶體漲價趨勢。以生產成本計算,潛在漲價空間達30%以上,預期可持續至2024下半年。

(2)十銓DRAM庫存水位達4~5個月·NAND達2~3個月,4Q23後毛利率有望持續增長。

內容摘要

原廠持續減產,虧轉盈目標確立記憶體漲價趨勢

原廠為停止虧損擴大,於8月起進行價格控管,使得下游系統廠等客戶產生記憶體價格低點的預期心理,而進行策略性採購。NAND從7月起陸續上漲70%·DRAM從8月起上漲10%·未來將持續調漲。若原廠需轉虧為盈,則DDR4與NAND仍有30%的漲價空間。

雖產品終端需求不佳,但漲價仍可成立

雖目前終端市場需求不高,但產能縮減幅度遠大於需求疲軟幅度·故漲價仍可成立,為使下游客戶接受,屬於溫和漲價。隨市場庫存逐漸消耗,預計在3Q24會供不應求,各產品報價將明顯上揚,同時·原廠將提高產能。

AI與HPC將帶動NAND需求·DRAM受惠於DDR5製程轉換DDR5將於3Q24成為主流,十銓以電競、Server產品為主,其DDR5營收占比高於產業平均,並看好2024Q2後由AI與WIN11帶動的PC/NB換機潮,將有效提高記憶體位元需求。

:訪談內容::

十銓為記憶體模組與SSD製造商

1.十銓為記憶體模組及SSD製造商·為全球前十大記憶體模組廠·旗下擁有四大品牌:TEAMGROUP、TEAMGROUP INDUSTRIAL、電競T-FORCE、創作者T-CREATE。

2.產品營收占比:策略性產品(電競/工控)43%、Flash 30%、DRAM19%、記憶體產品8%。

3.約20~30%為B2B專案業務(多為CSP業者)。若排除B2B業務後,約65%營收來自電競品牌產品。

原廠持續減產,虧轉盈目標確立記憶體漲價趨勢

1.自2022年起因終端需求不佳,記憶體價格自疫情期間的高點滑落·以DDR4 8G 3200標準品為例·從3.7元跌至1.4元·TLC NANDFlash 512G則是從約5.5元跌至1.4元,跌幅達60~70%。導致美光、三星、海力士等原廠於去年起陸續減產,至目前為止,減產幅度達30~50%不等。

2.原廠為停止虧損擴大·於8月起進行價格控管·使得下游系統廠等客戶產生未來記憶體價格將不斷上升的預期心理,而進行策略性採·

3. TLC NAND Flash 512G從7月起漲幅已達70%·主要受惠於手機市場帶動·而DDR4從8月起上漲10%·未來將持續調漲。由於自疫情高點後跌幅過大·目前僅為漲價初~中期階段·DDR4 8GB 3200原廠成本價約1.9~2.4美元·NAND 512G TLC Wafer成本價約3.3~3.6美元·且若考量原廠減產導致規模經濟效益下滑·預期製造成本會更高·原廠為達到由虧轉盈目標,仍有30%以上的漲價空間存在。

4.目前終端市場需求不高,為使下游客戶接受,屬於溫和漲價。隨市場庫存逐漸消耗·預計在3Q24會供不應求·各產品報價將明顯上揚·同時·原廠將提高產能。

5.產能縮減方面·NAND為所有標準品皆減產·DRAM則是以DDR4減產為主·DDR5處於供不應求。雖然目前各模組廠DDR4庫存位於高檔·但依照原廠減產幅度·外加部分DDR4設備轉至生產DDR5·使DDR4庫存快速消化·預期未來1~2個月DDR4價格將顯著上升並延續至明年,成為漲價幅度最大的品項·DDR5則因需求較佳、今年跌幅較小,明年漲幅相對較小。

報價上漲·帶動3Q23毛利率上升5.4個百分點

1.3Q23 主要財務數據:

(1)營業收入36.5億元·QoQ-35.5%。

(2)毛利率9.53%·QoQ+5.4pt。

(3)營益率2.8%·QoQ+2.6pt。

(4)淨利率1.0%·QoQ+0.4pt。

(5)EPS 0.54元。

2.目前庫存水位:DRAM 4~5個月、NAND 2~3個月,總金額62.2億元。DRAM庫存則細分為DDR4 60%、DDR5 40%·公司因看好後市,不斷拉高DDR5庫存水位。整體而言,上游原料缺貨會持續1~2季度。

3.今年起接到美系CSP客戶專案大單·使營收大幅度增長·未來專案業務會持續進行·約占總體營收20~30%。

AI與HPC將帶動NAND需求·DRAM受惠於DDR5製程轉換

1.AI與HPC將帶動SSD位元數成長幅度大於DRAM·但同時也看好DRAM於大型語言需求。

2.Al PC帶動的影音、影像等應用皆需要處理、儲存大量資料·其DRAM與SSD規格非一般PC可以相比,預期將會有另一波換機潮產生。

3.DDR5有機會在3Q24取代DDR4成為主流·十銓DDR5於DRAM產品線的營收占比已從2Q23的20~25%上升至3Q23的35~40%,主因Gaming市場需要高效能、低功耗、反應速度快的產品。

【3.網路題材訊息_擴廠、漲價、供不應求】

十銓看記憶體漲勢持續 明年拚市占/發展B2B_20231115

NAND大漲價!威騰開第一槍 威剛、十銓等台鏈進補_20231207

【4.機構評等】無

【財務相關資訊】

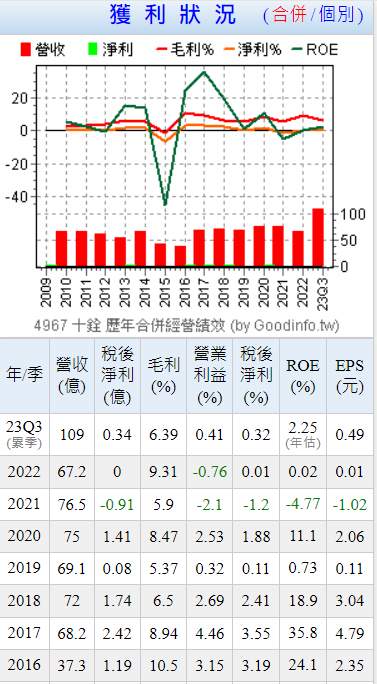

【1.歷年獲利】

【2.營收動能】

【3.股利政策】

【籌碼概況】

【1.董監事持股、股權分散、籌碼分佈、基金持股】

【歷史價格走勢圖】

【集團概念股】無

【歷史可轉債發行概況】