在全球, 2024年對於住宅太陽能市場來說是艱難的一年。經過幾年的年度增長30%後,2024年出現了下降:在許多市場中安裝了較少的面板,公司的估值下降了。這導致了大量的資本注入,重大破產和失業。

儘管這些狀況看起來有點慘淡 - 淨零的道路的延遲,在一個已經花了數十年來起飛的行業中又一次挫折 - 我們的分析表明前景更加有前途。住宅太陽能的現況可能不樂觀,但其長期前景仍然穩定。我們看到住宅太陽能有望穩定增長,尤其是對於現在採取正確步驟,準備進入下一階段的公司。

在本文中,我們解釋了最近該行業下降,背後的一些關鍵因素,提供了三個原因,我們認為市場的基本面是穩固的,並建議隨著市場進入新的穩定增長時期,參與者可以採取什麼措施。

Three insights into what has happened so far

一、The run-up was not sustainable

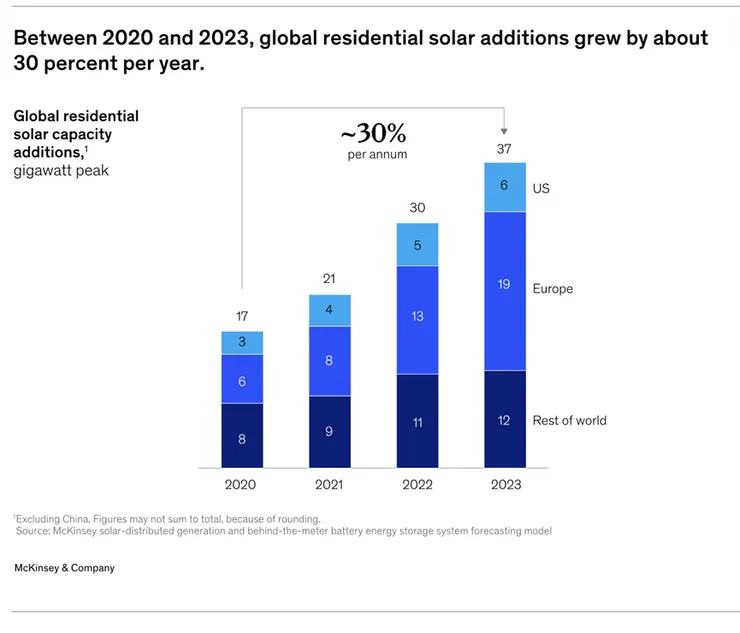

即使在過去十年中,該行業一直有著巨大的增長,但我們在2020年至2023年之間觀察到的是,這不會那麼簡單的一直持續。各種因素匯合導致全球市場達到其新高度,每年增長率為30%(圖1)。一個因素是歐洲因俄羅斯入侵烏克蘭而造成的氣體供應中斷。 2021年的麥肯錫調查發現,大多數德國人將安裝太陽能電池板視為國家安全的重要問題。另一個是政策激勵措施,例如意大利的超邦斯,為房主提供了扣除安裝住宅太陽能產生的110%費用。在美國,利率較低,加利福尼亞州的消費者是出於該州淨能量計算(NEM)2.0政策即將到來的動機,該政策為太陽能產生的房屋能源支付了更高的利率。

這些因素共同鼓勵消費者以創紀錄的數字安裝太陽能電池板。同時,許多公司被持續30%的年產能增長的可能性所吸引,進行些超出能力範圍的舉動,並失去了快速響應不斷變化的市場狀況的靈活性。

二、The drivers of decline are now well understood

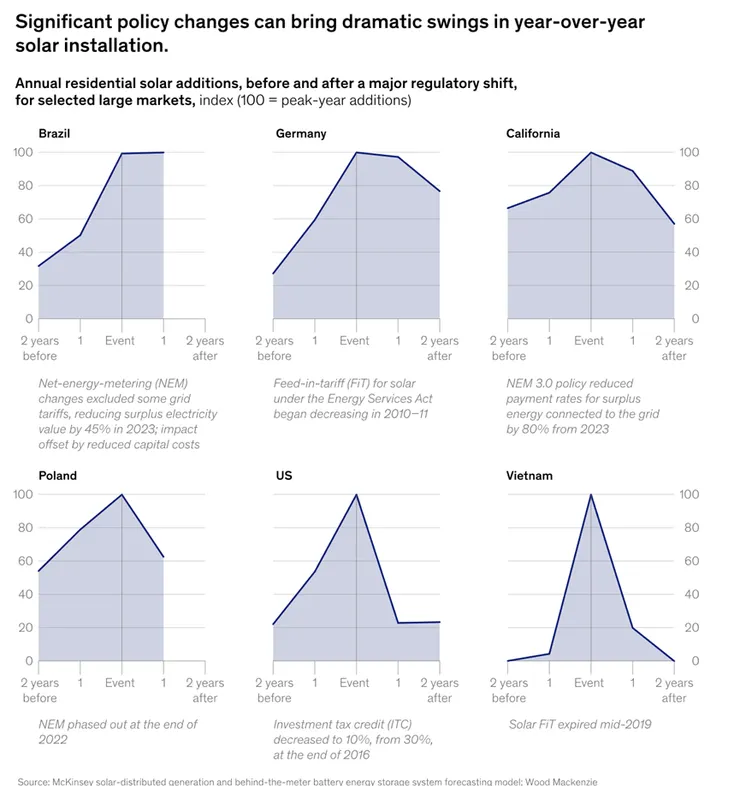

利率是這一籌集大量產品行業的關鍵領域,在2021年至2023年之間取得了兩倍。在許多市場中,政策改革已經在進行中:正如意大利的激勵措施驅使大量家庭安裝太陽能一樣,這些激勵措施的中止導致安裝下降。由於預期在2023年4月NEM 3.0實際上生效時,在加利福尼亞州NEM 3.0政策中施加的激勵措施的預期造成的業務繁榮。 因為2022年冬季,瓦斯供給的中斷,使電費在歐洲來到了歷史新高,但隨著各國發現其他能源來源,此情況逐漸變化。

我們的分析表明,在各個國家,激勵措施帶來的高峰,會在激勵措施到期後出現下跌(有時是急劇上升)(圖2)。許多監管變化發生在2024年,這加劇了隨著利率的增長,全球經濟的放緩。

三、The fall was hard, but there was solid ground below

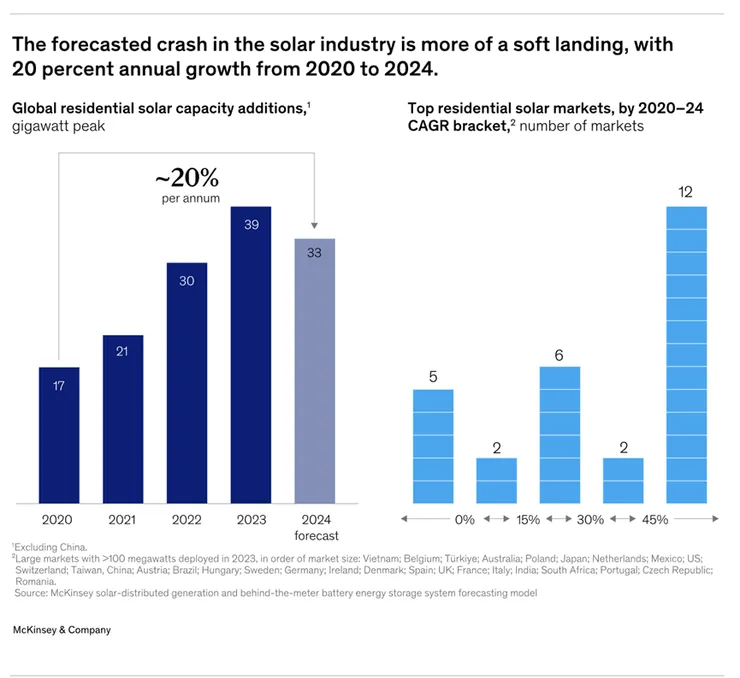

在全球住宅太陽能市場的下跌引起了關注,儘管有些慘烈,但仍有穩固的基本面支撐。包括美國大多數州,法國和英國在內的許多市場都在不斷增長,儘管速度比以前慢(圖3)。即使在2024年的新容量總數下降約為15%,大多數大型市場在過去五年中仍顯示出每年約20%的增長。

儘管如此,今年的下降還是帶來了痛苦的後果。公司計劃有增長30%,但卻是20%的下降,公司本質上面臨著60%的成本過剩,設備,勞動力和用品。這種情況使許多人意識到他們的可變成本結構並不像他們想像的那樣彈性。公共和私人資本的投入,也引起了資金豐富地區的更多競爭,在某些地區,這增加了客戶獲取的成本。隨著越來越多的市場支出增加,客戶數量的減少,專案獲利能力被侵蝕了。

The future of residential solar remains bright

雖然預測在住宅太陽能行業的結果從來都不是一件容易的事,但我們對該行業的基本面的分析表明,前景更加穩定。

一、Rooftop solar is still competitive

在許多市場中,家庭仍然可以通過安裝屋頂太陽能來節省。包括安裝太陽能屋頂的所有費用,其一生中產生的電力 - 未補貼的水平化能源成本(LCOE) 1 - 在許多市場中,仍然比電網便宜。在美國,過去一年中的電價上漲了約5%。加利福尼亞州,科羅拉多州,紐約和北卡羅來納州(太陽或激勵措施強勁的地區)增長率在10%至20%之間。在歐洲,相對於2022年至2023年之間的高峰,住宅系統價格一直在下降,投資回收期低於八到十年的回報時間,而依據此基準,導致分佈式發電的大量採用。

作為住宅太陽能設施的一部分,對電池的需求不斷增長(提供備份功率和傍晚時期的可再生能源),這可能有助於解鎖額外的價值。總體而言,在大多數市場中,屋頂太陽能可能繼續成為綠色電力的競爭來源。

二、Costs are likely to keep coming down

儘管過去十年的成本降低主要是通過降低設備成本來實現的,但我們預計將在一定程度上,但可能還有其他節省成本的機會。過去五年的繁榮使公司迫使公司迅速加強銷售和安裝團隊,為提高效率的卓越運營留下了足夠的空間。簡化安裝,提高銷售團隊的生產率,嵌入管理最佳實踐以及實施數字化和AI工具可以節省成本。

三、Customer interest is at an all-time high

屋頂太陽能不再是重視可持續性和可靠性的客戶的利基產品。調查反覆表現出強烈的消費者興趣。在2022年在英國舉行的麥肯錫調查中,有59%的沒有住宅太陽能係統的人說,他們肯定會安裝一個,或者在未來幾年內可能會考慮使用。最近的《福布斯家庭調查》發現,大約90%的太陽能電池板居民對它們感到滿意,並且超過80%的人會向其他人推薦它們。

根據我們的分析,全球住宅太陽能市場可能在2026年至2030年之間穩定在每年35吉瓦的部署,但仍高於2022的安裝率(已經大約高於2021年,高於2021%,高於2020年)。這將在2024年和2025年的預測下降後重新啟動增長軌跡。在這種情況下,住宅太陽能的累積安裝會在世紀末時,比現今多於兩倍以上。如果各國加強減碳承諾,推動類似於 美國「人人可用太陽能」(Solar for All)、歐盟「REPowerEU」計畫,或「建築物能源效能指令」(EPBD)等政策,透過屋頂太陽能補助計畫來加強能源轉型,將進一步促進市場增長。

How can companies position themselves to capture the coming growth?

隨著住宅太陽能行業進入穩定但溫和的成長階段,什麼將使該市場的領先者與落後者區分開來?獲得不成比例的市場份額需要什麼?為什麼即將到來的增長會帶來穩定的增長?我們已經確定了五個主要差異化的因素。

一、Innovation in customer acquisition

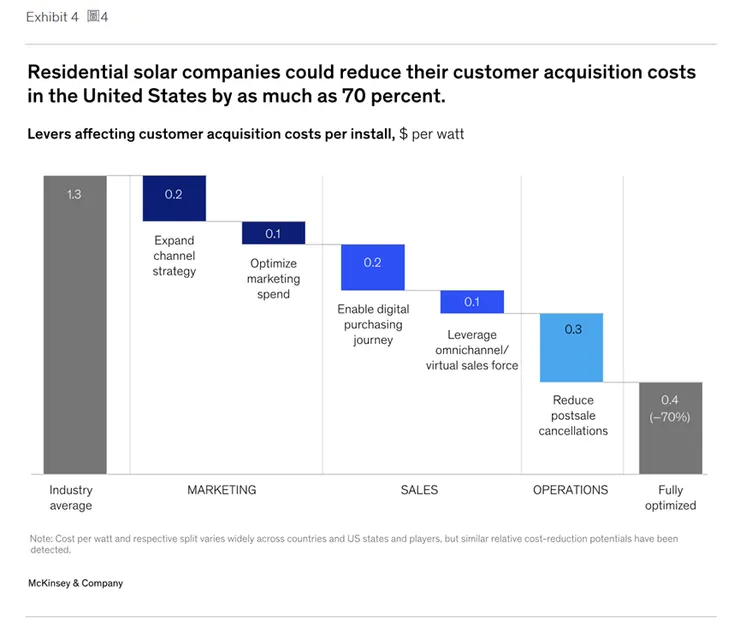

客戶獲取成本(CAC)長期以來一直是住宅太陽能行業中的問題。在當今的美國,每次銷售的價格近10,000美元,這可能是安裝總成本的25%。這一成本比兩年前高13%。

但是,CAC仍然是該行業成本堆棧中最容易降低的元素。營銷,銷售和運營中存在著將CAC降低多達70%的機會(圖4)。

在行業的下一個階段中,追求新的商業模式至關重要。幾個參與者已經部署了成功的方法,包括和銀行建立合作夥伴關係,以將融資融入銷售流程;全通路銷售、跨行動裝置、網路及實體展間;和部屬AI到各個階段,以識別客戶,利用自動化設計並改善客戶體驗。每個公司的正確方法都會有所不同,但是收購客戶的過程應該始終如一地迭代並改進以降低成本。

二、Integrating digital tools and gen AI into all business processes

住宅太陽能企業很複雜。安裝人員需設計並同時兼顧數千個小型專案在不同地區中,且都會有不同的規則。表現最佳的企業將是那些在太陽能產業數位化轉型的公司。

我們已經開始看到一些具體的 生成式 AI(Gen AI) 應用案例,包括以下幾種:

- 行銷:AI Gen提供客製化的服務和報價,以及最初的系統設計,可以加速向客戶競標的過程並降低客戶的獲取成本。

- 專案設計:演算法自動化和優化專案設計,加快設計步驟並最大程度地減少浪費。

- 專案管理: AI 工具可 自動生成檢查清單,並驗證設計、現場勘查、許可與安裝等關鍵流程,從而 提升品質控管並加速審批流程。

- 客戶互動與行程安排: AI 協調工具可 主動聯繫客戶 以安排居家訪視,並根據需求 即時更新每日門市行程,從而 優化路線規劃並提升銷售團隊的工作效率。

三、Active workforce and talent management

完整的太陽能屋頂部署流程可能涉及超過 50 種職能角色,且這些角色往往分布在不同地點。要確保整個流程順暢運行並不容易,特別是在 員工流動率高且市場需求不斷變化 的情況下。

太陽能屋頂公司經常會在某個特定環節出現 瓶頸,而其他步驟卻有閒置資源,導致專案延誤並 損失數百萬美元的潛在利潤。

為了培養足夠的勞動力來支撐業務成長,企業可以採取 最佳的人力資源管理實踐,包括:

- 專業化員工隊伍,提高整體作業標準;

- 投資於員工培訓與留任機制,降低人員流失;

- 識別人才來源,尤其是針對 電工等勞動市場供給緊缺的職位。

Seamless product bundling

客戶對於 全方位的環保能源產品 越來越感興趣,包括 熱泵、電池儲能 以及 家用電動車充電設備,並希望這些系統能夠 無縫整合。

根據 麥肯錫(McKinsey)最近的一項調查,在購買多種此類設備且來自不同供應商的客戶中,超過 40% 表示他們更希望由單一企業提供整合解決方案。

對於太陽能屋頂公司而言,採取多產品策略 不僅能 顯著提高每個專案的收費,還能 降低相對的客戶獲取成本與安裝成本,並進一步 提升能源使用的整合效益。例如,如果客戶同時安裝電池或熱泵,他們可能會需要或希望增加更多太陽能板。

然而,這一機會也伴隨著挑戰。部署電池相對容易,但 引入熱泵等產品可能需要全新的專業能力,例如 水管安裝。此外,不同產品的客戶需求與購買動機也不同:

- 太陽能屋頂客戶 通常希望 降低電費或提高電網獨立性;

- 熱泵客戶 則更可能在 房屋建造、翻修,或需要更換供暖系統時購買。

擴展產品線的複雜性不容小覷,並非所有企業都適合這條路,但對於願意挑戰的企業來說,這可能開啟額外的高價值市場機會。

Localized operating model agility

住宅太陽能市場的 高波動性——包括 經濟環境、法規變化與營運模式調整,讓它獲得了「太陽能過山車(solar coaster)」的稱號。為了應對這種波動,企業必須 密切監控供應鏈、趨勢變化、經濟因素與法規更新,並 迅速做出策略調整。這意味著企業需要在當地市場層級靈活調整營運模式與成本結構,例如:

- 判斷 在哪些區域應投資建置自有安裝團隊,或

- 在哪些市場應透過外包合作夥伴來降低成本,

- 如何最佳化媒體投放與行銷策略,以提高投資回報率。

根據我們的經驗,開發商的專案組合在獲利能力上往往存在極大差異,且通常有 相當比例的專案是虧損的。因此,能夠 靈活應對市場變動 的企業將更具競爭力,例如:

- 關閉虧損的銷售渠道,

- 拒絕或重新定價低利潤的安裝專案,

- 隨著補貼政策與市場競爭的變化,持續調整本地市場策略。

開發商需要 加快決策速度,採取 短週期回應機制,而不是依賴每年的策略檢討。

目前,住宅太陽能市場雖然處於低谷,但並未走向衰退。根據我們的分析,該市場 仍具有強勁的基本面支撐,預計未來幾年將恢復 穩定的長期成長。當然,市場仍可能出現 意想不到的挑戰,這也是「太陽能過山車」名稱的由來。

未來的市場領導者將是那些能夠:

- 透過創新與營運效率壓縮成本,並在 各個環節導入數位化與 AI;

- 透過產品組合擴展業務範圍,提供更完整的能源解決方案;

- 保持敏捷性,把握本地市場機會,根據區域差異快速調整策略。

這些領導者有望擺脫「太陽能過山車」的劇烈波動,轉向更穩健的成長軌道。

About the author(s) 關於作者

Bruno Esgalhado is a partner in McKinsey’s Madrid office; Jason Finkelstein is a partner in the Bay Area office, where Charles Riesenberg is an associate partner; Scott Perl is a senior partner in the Washington, DC, office; and Miguel Lopes is a senior asset leader in the Lisbon office.

The authors wish to thank Chris Dawson and Humayun Tai for their contributions to this article.

以上內容來自麥肯錫官方網站,不屬於我個人創作,此篇僅是個人的翻譯和文章記錄