前言

2023年歷經戰亂、升息、打房政策、出口萎縮等因素,房價仍是看回不回,甚至在年底拉一波尾盤,總體而言2023年的房價在盤整中緩漲的結果已成定局,現在市場紛紛把目光放在2024年,尤其是大選結果底定,究竟房價有無下跌空間?其實筆者仍然認為預測房價是一件沒有價值的事情,因為房地產屬於流動性低、交易成本高,適合中長期持有的投資商品,而市場中原本就會不斷出現新的變數,造成預測失準,看著某個長期看跌的網紅說著政府新青安政策造成他預測失準的言論,筆者不禁啞然失笑...這就是預測房價的風險,沒有人能夠真正預測房價漲跌,起碼,目前為止房價高漲最大的受害者就是長期預測房價下跌而拒絕買房這一群人。

然而預測房價也不全然沒有意義,儘管預測房價,尤其是單一地區、單一產品漲跌的困難度很高,但透過數據、政策、心理面的各項指標揣摩市場變化,仍是身為不動產界業者必須要精進的課題。

因素分析:

因此筆者分享以下幾個指標,或許各位能夠對於房市的變化,有更全面的認識:

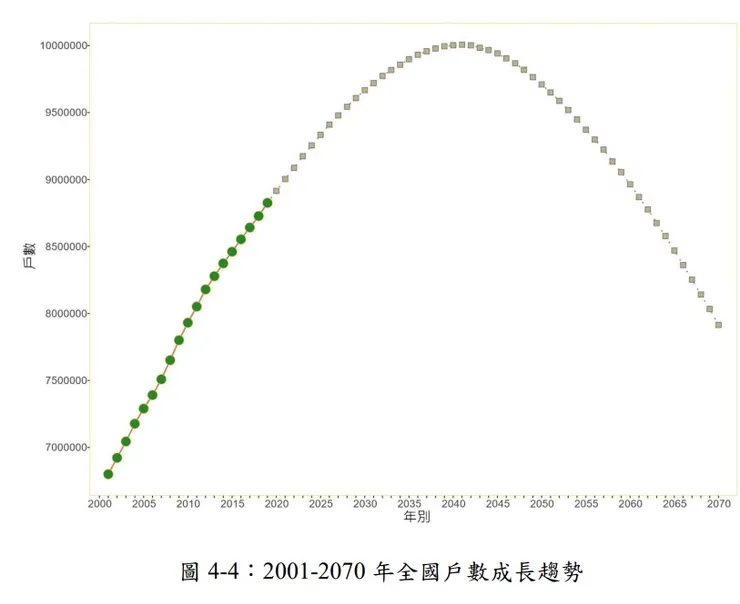

- 少子化:預測房價最重要的就是...不要再提少子化了,已經有太多實證研究證明少子化跟房價沒有必然的關係,更何況依據政府數據如下圖,雖然人口減少,但家戶數持續增加,而且增加趨勢預估持續到2041年,那20年後?20年後六都大多數房屋屋齡將會達到70年,而且時間拉長,變數更多,沒有人敢打包票到時候台灣房市會如何,歐美先進國家許多均已經歷過少子化又穩定的歷程,其房價仍然是長期向上。

資料來源:國家發展委員會期末報告:我國區域層級之家户推計模擬

- 降息預期:隨著通膨降溫,美國聯準會開始放出降息訊號,市場也普遍樂觀看待2024年即將進入降息循環,以出口導向為主的台灣,為了匯率穩定,自然更難與市場相左而採取升息的手段,但因為原本台灣升息也沒比人多,估計降息也不會降太多。

- 成本推升:正常健康的經濟環境,通常會維持一定程度的通貨膨脹,而這幾年隨著國際動盪,快速的通膨更是主要基調,因此建築成本的上升真的不是建商要賣你貴的藉口(雖然也真的是藉口之一),但每次估好的建築成本都超標也是筆者心中的痛,而有關建築成本的上升,除了國際原物料的波動外,大魔王就是即將推出的ESG以及難解的缺工難題。

有關ESG對於建築成本的影響眾說紛紜,有建商估影響建築成本30%,隨即有政府出來滅火說大概只有3%,筆者自己初估如果單純就建材的影響,應該不到5%,但筆者認為政府及筆者先前3~5%的預估應該是過分樂觀,因ESG牽涉範圍極廣,可能會造成整個社會一波的物價膨脹,人工自然也會間接影響,據大型建商品請專家分析的結果,對於建築成本的影響恐怕不會有政府預估如此樂觀。

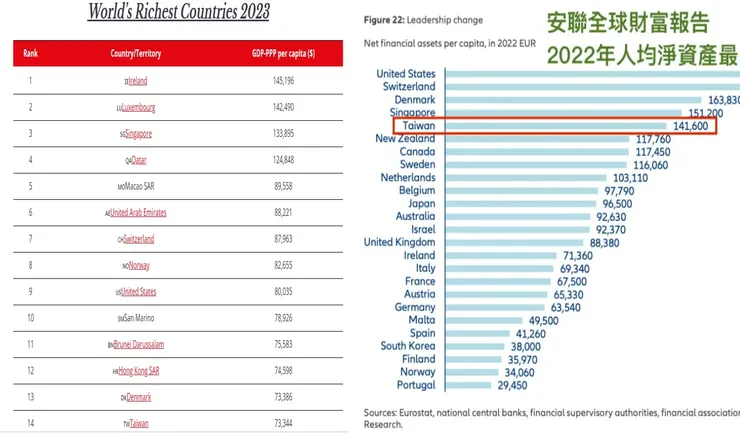

缺工結構因素:雖然政府開始慢慢開放外籍勞工,然而同時也推出更多重大工程,想必缺工的結構性因素仍會持續下去,影響的結果除了工資漲、成本高之外,勢必也會進一步減少供給速度,對於房價產生上行的效果。 - 資金面:先有前幾年的半導體帶貨潮為台灣賺進可觀的財富,後有台商自大陸不斷撤回資金返回台灣,導致台灣財富不斷累積,根據多家機構2023年的財富統計結果,台灣人的財富可說是超英趕美,連南韓都一舉超越,台灣錢淹腳目情景可見一般,因此房地產價格前兩年的飆漲,部分也是資金返台所造成財富外溢的效果。而這股資金浪潮已結束了嗎?恐怕未必,根據政府統計,即便資金匯回專法落日,還是有許多資金仍持續返台,這還不包含靠地下匯兌回台的部分,加上前幾年的資金匯回專法回台約3500多億資金,實質投資約僅1700億,等於有將近一半仍存放在金融機構裡,隨著專法落日,閉鎖期慢慢結束,這筆資金釋出市場,或許又會再次造成新的資金狂潮。

資料來源:https://gfmag.com/data/richest-countries-in-the-world/及https://tbotaiwan.com/tag/%E5%AE%89%E8%81%AF%E9%9B%86%E5%9C%98%E5%85%A8%E7%90%83%E8%B2%A1%E5%AF%8C%E5%A0%B1%E5%91%8A/

資料來源https://udn.com/news/story/7239/7607719

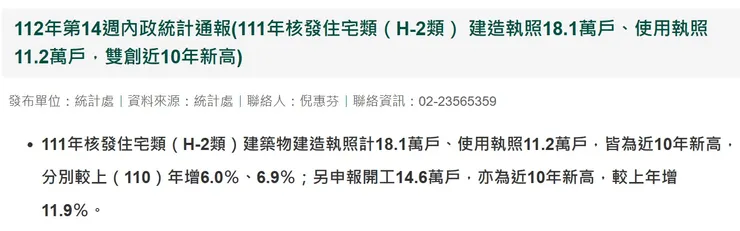

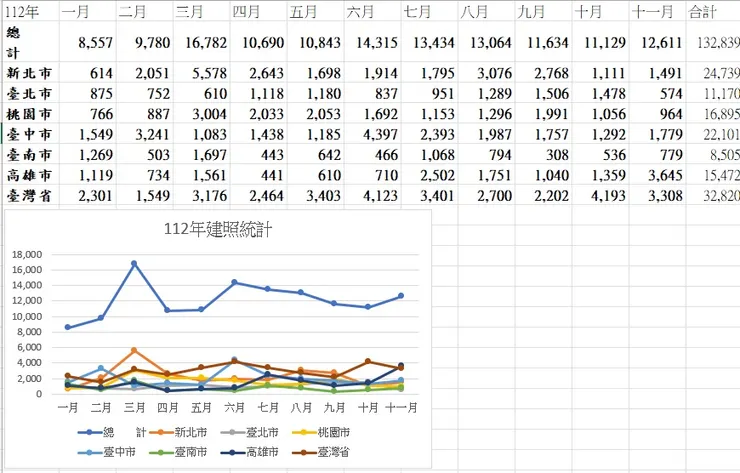

- 供給過剩:有關房市供給是否過剩,這幾年各有看法,就以2021~2022的建照量核發件數居高不下看來,房市供給的確有過剩疑慮,尤其2022年建照量達18.1萬戶,已是10年新高,但市場成交量卻連突破30萬的榮枯關卡都顯得困難重重,也加深2023年房價下跌疑慮,這樣的疑慮也轉變成2023年至11月為止,建照量大幅下修至132,839戶,估計全年新申請建照戶數可能僅15萬戶。

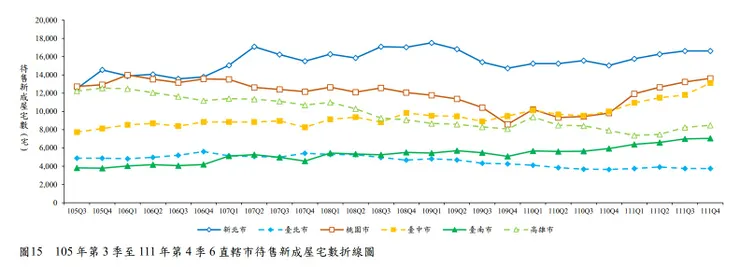

話雖如此,不動產相較於股票,有比較強的地區性,因此供需問題仍必須細看區域、住宅類型、總價等資訊綜合評估,就以區域來說,根據內政部資料,新建餘屋在中北部的確年年增高,但高雄相比卻呈長期下降趨勢,就以住宅類型看,4房以上大坪數的確可能開始面臨供過於求的問題,但中小坪數在人口結構改變下,以及適合的總價區間,仍是市場追捧主流。

因此就供給面而言,筆者認為中北部供給有前在過剩疑慮,但南部尚無供給過剩問題。

另外值得注意的是,隨著政府對於建商採取緊縮的信用管制,以及缺工缺料造成營建時程大幅拉長,雖然前幾年推案大增,但中長期看來會不會導致新屋供給進一步萎縮,值得觀察。

資料來源:內政部網站

高雄待售餘屋不斷減少。資料來源:內政部

2023年前11個月建照量統計。資料來源:內政部

- 房市需求:有關房市需求尚沒有一個明確的,有人用少子化預估,有人用結婚數預估,但事實上以證明皆無法反映實際情形,但根據筆者觀察,近十年房價高漲,7年級生以降紛紛延後購屋計畫,加上小家庭趨勢造就大量分戶需求,因此實質上的房屋需求在這幾年來其實是不降反升,跟許多人少子化的預估大相逕庭。

加上根據統計六都30年以上老屋已達483萬戶,換屋需求勢必越來越殷切,都市更新速度又趕不上換屋需求增加的速度,這都導致都市住宅需求仍居高不下,雖然成交量因為房價高漲,追價無力而大幅萎縮,但住宅需求不會消失,只是延後發酵。

結論:

因此單就房價而言,在降息預期、資金過剩、需求強勁的背景下,雖然供給在部分地區有過剩疑慮,但後續又繼續有成本飆升,工期拉長、建商融資槓桿下降等因素干擾,使得房價短期要下跌誠屬不易。

然而房價雖然堅挺,對於建商來說因工期拉長、融資不易、工料雙漲增加許多成本及經營風險,加上房價高漲,一般民眾難以負擔,或需要相當時間累積頭期款,建案去化速度較慢,加上囤房稅施行,進一步增加建商成本,因此這個趨勢下建商並不好過。

展望2024年,隨著大選落幕,世界雖仍衝突不斷,但新秩序大抵形成,台灣站隊美國的大趨勢難以改變,加上前述各項指標綜合觀察,筆者認為,房價應該還是呈現緩漲格局機會較大,筆者預估,上半年因政局交接,出口景氣尚待復甦,房價可能會比較沉寂,下半年全台房價漲個3~5%,高雄因重大建設加持,雖然景氣發酵還需要時間,但市場信心可能會讓高雄房價在漲個10%,筆者認為是相當有機會。