2024.06.03 美股盤勢與技術面概況

閱讀時間約 5 分鐘

投資理財內容聲明

- 文內如有投資理財相關經驗、知識、資訊等內容,皆為創作者個人分享行為。

- 有價證券、指數與衍生性商品之數據資料,僅供輔助說明之用,不代表創作者投資決策之推介及建議。

- 閱讀同時,請審慎思考自身條件及自我決策,並應有為決策負責之事前認知。

- 方格子希望您能從這些分享內容汲取投資養份,養成獨立思考的能力、判斷、行動,成就最適合您的投資理財模式。

🌸如何加入【珠蒂的美股筆記本】LINE私人社群,接收市場與個股訊息?訂戶將受邀加入【珠蒂的美股筆記本】專屬的LINE私人社群,請至專欄了解。

⭐️焦點

- 產油國延長減產協議一年,反應物價數據仍有時間,但有助於預期心理反應商品原料與運輸價格逐步放緩,目前就業市場穩健尚未有經濟萎縮風險,但市場短線將權衡需求,本週關注美國5月製造與服務業數據。

- 6/3(一)美國、中國5月製造業數據,6/5(三)美國、中國5月服務業數據,6/7(五)美國5月就業與失業率。

⭐️技術面概況

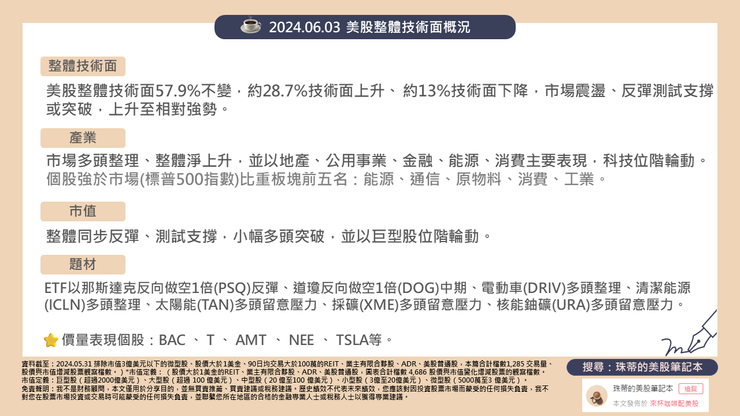

- 美股整體技術面57.9%不變,約28.7%技術面上升、 約13%技術面下降,市場震盪、反彈測試支撐或突破,上升至相對強勢。

- 產業方面,市場多頭整理、整體淨上升,並以地產、公用事業、金融、能源、消費主要表現,科技位階輪動。個股強於市場(標普500指數)比重板塊前五名:能源、通信、原物料、消費、工業。

- 市值方面,整體同步反彈、測試支撐,小幅多頭突破,並以巨型股位階輪動。

- 題材方面,ETF以那斯達克反向做空1倍(PSQ)反彈、道瓊反向做空1倍(DOG)中期、電動車(DRIV)多頭整理、清潔能源(ICLN)多頭整理、太陽能(TAN)多頭留意壓力、採礦(XME)多頭留意壓力、核能鈾礦(URA)多頭留意壓力。

- 近三日風險殖利率:13.403%,前日13.439%,13.312%,短線震盪。

⭐️概況筆記

- 風險方面,短線方面市場關注基本面支撐與題材表現以及氣候高溫,中長期風險方面須留意在零售商降價後是否逐步擴散形成整體基本面情況,或將影響明年財報表現,長線關注在地緣政治不定時干擾以及市場關心未來電力與變壓器是否出現短缺、氣候高溫影響生產活動或物價變化,持續關注地緣政治不定期干擾、經濟與物價、財報表現,以及8月美國對中國電動車與電池、鋼鐵、鋁、晶片半導體等關稅與禁令,提前拉獲以及後續中國需求變化,並關注美國總統大選帶來的政策變化,短線上維持以美元作為避險、防禦資產並可關注黃金、白銀。

- 機會方面包括整體需求仍支撐商業行業訂單,目前基本面與通膨增速平衡未有擴張或進一步下滑現象,市場維持高利率,但穩定的利率政策有利於企業投資與消費環境在經濟增速與通膨物價平衡、AI帶動資本支出與終端消費品的迭代更新,帶動晶片、記憶體與供應鏈、零售商與軟體、人形機器人、結合基因發現與療法、自動駕駛的發展將受市場關注,以及電力、核能、材料、原物料需求,週期性與市場波動背景下,短線上關注生技醫療、車用半導體等。

- 美債2年期殖利率4.87%、10年期殖利率4.49%,30年期殖利率4.64%,3個月期殖利率5.42%,美元指數104.5、黃金2345.9、波動率(VIX)13.66。

- 美國聯準會5月利率會議決議維持利率不變符合市場預期,基準利率持在5.25%~ 5.5% 區間,並提及經濟增速與通膨平衡看法,預計股債市平穩,穩定的利率政策有利於企業投資與消費環境,股市仍優於債市。3月釋出的利率路徑顯示,2024年利率路徑自目前的約5.4%降至4.6%,目標維持不變,約為目前利率水準降息3碼,同步上調今年的經濟增長GDP與通膨數據,並預期GDP上升速度快於物價,對基本面解讀維持正面,然而在此背景下,略為下調對2025年的利率降息步伐約1碼,2026年維持預期約略在2.5%~3%,債市平穩。預計2024/6/12(三)美國利率會議。

- 美國4月ISM製造業49.2,前兩個月為50.3、47.8,製造活動持穩有撐,內需維持強勁支撐物價表現,其中大宗商品包括原油、鋁、鋼鐵和塑膠的價格持續上漲,客戶庫存保持低檔,多數仍偏低,有助下半年訂單週期,然而生產活動仍能滿足訂單、庫存消化,目前尚不需要擴大生產或追加人力,預期基本面仍以緩步增長,因此目前沒有通膨壓力、升息或緊縮的前景預期,經濟增速與物價平衡,整體給予市場逐步墊高格局支撐。

- 美國4月ISM 服務業指數49.4,前月為51.4、52.6,內需保持強勁支撐整體物價與訂單,部分行業庫存與積壓訂單上升、人力需求近一步下滑,目前需要消化既有訂單交貨,並可關注電子元件、電子設備、勞工、開關設備、變壓器維持供不應求,服務行業仍穩健、給予風險資金買盤資金支撐,然而短線仍須關注去化庫存變化並留意短期週期性增長是否小幅放緩,以及關注週期產業變化。

⭐️價量表現個股

BAC 、 T 、 AMT 、 NEE 、 TSLA等。

🧡全市值美股技術面清單下載:連結

⭐️技術面與焦點內容

產油國延長減產協議一年,反應物價數據仍有時間,但有助於預期心理反應商品原料與運輸價格逐步放緩,目前就業市場穩健尚未有經濟萎縮風險,但市場短線將權衡需求,本週關注美國5月製造與服務業數據。

上周末OPEC+會議決果同意自願減產每日220萬桶的協議自今年6月延長至9月,並逐步取消直至 2025年9月, OPEC+預計於12/1開會,整體減產政策雖有時間表,有助於商品原料以及運輸價格壓力在預期中逐步放緩,然而政策實際上延長一年,仍需時間反應在物價數據,並可能因地緣政治問題左右產油國間的政策決議,另一方面,美國公布的4月個人收入月增率報 0.3%,與前月持平,個人支出月增率報 0.2%,前月0.7%,並可能以消費支出下滑引領物價與經濟增長增長略降,目前在零售業降價仍有消費與去庫存能力,市場仍將關注是因非消費週期或需求放緩,以及目前就業市場穩健尚未有經濟萎縮風險,但市場短線將權衡需求,仍有助於市場下調超額報酬目標,長債殖利率有望下降,高成長股票面臨修正整理,並留意市場整理時間拉長或波動增加,短線上市場在中性震盪中產業輪動,運輸、太陽能、核能維持表現,本週關注美國5月製造與服務業數據。

免責聲明

我不是財務顧問,本文僅用於分享目的,並無買賣推薦、買賣建議或稅務建議。您應該對因投資股票市場而蒙受的任何損失負責,我不對您在股票市場投資或交易時可能蒙受的任何損失負責。

留言0

查看全部

你可能也想看

Google News 追蹤

這個秋,Chill 嗨嗨!穿搭美美去賞楓,裝備款款去露營⋯⋯你的秋天怎麼過?秋日 To Do List 等你分享!

秋季全站徵文,我們準備了五個創作主題,參賽還有機會獲得「火烤兩用鍋」,一起來看看如何參加吧~

美國總統大選只剩下三天, 我們觀察一整週民調與金融市場的變化(包含賭局), 到本週五下午3:00前為止, 誰是美國總統幾乎大概可以猜到60-70%的機率, 本篇文章就是以大選結局為主軸來討論近期甚至到未來四年美股可能的改變

Faker昨天真的太扯了,中國主播王多多點評的話更是精妙,分享給各位

王多多的點評

「Faker是我們的處境,他是LPL永遠繞不開的一個人和話題,所以我們特別渴望在決賽跟他相遇,去直面我們的處境。

我們曾經稱他為最高的山,最長的河,以為山海就是盡頭,可是Faker用他28歲的年齡...

上週五最新公布的4月份美國個人消費開支(Personal Consumption Expenditure,PCE)及核心PCE,按月分別升0.3%及0.2%,符合市場預期,反映通膨暫未死灰復燃。 美國4月PCE按年升幅維持2.7%,符合市場預期。核心PCE按年升幅與2,3月一樣,維持2.8%。

FED重視的個人消費支出物價指數(PCE)5月31日出爐,4月整體PCE月升0.3%、年增2.7%與前月持平,符合市場預期,市場投資人認為這份報告顯示通膨的情況「沒有那麼糟糕」,但短期也難以撼動FED對通膨觀望的看法。從五月美股表現來看,AI推動得科技股浪潮讓SOX指數大漲13.66%.....

今天Voicetube的口說挑戰內容剛好是

A big stretch increases blood flow to your extremities, improving your circulation.

一個大伸展能加速血液流至你的四肢,改善循環。

本篇文章分享了自行開發的臺指期當沖策略,並使用XQ全球贏家進行自動化交易買賣。主要內容包括今日交易重點、當日損益、自動交易損益計算與績效圖以及各交易策略說明。文章強調策略的執行和分享交易績效的重要性。

2024/03/06

昨天好不容易出現的太陽,今天又被陰雨連綿取代了,溫暖的感覺一下子又變寒冷,心情多少也有些陰鬱。對我來說,氣溫的變化會影響我很多,甚至會出現偏頭痛的老毛病。陰雨連綿的天氣、寒冷的冬天,對於憂鬱症患者,也可能會是難熬的時刻。

早上讀完了小說《星期五的書店》,從圖書館領回來的

週二三大美股指至少收跌1%,NQ重挫1.65%創近兩週新低,DJ跌逾400點霞跌1.04%,S&P500同步下跌1.02%,APPLE股價疲弱帶領科技股走跌,BTC大幅波動,BTC早盤一度漲穿6.9萬美元創歷史新高,隨後大幅回落,午盤時一度短暫地跌破6萬美元大關

加權指數上漲81.61點,收在19,386.92點,成交量4227.77億元。指數再往上推升,順勢的接奏就是這麼的快速,當你還在懷疑是否高點到了,市場偏偏就是愛創高,當你覺得還會再創高你就會想進場了。

這個秋,Chill 嗨嗨!穿搭美美去賞楓,裝備款款去露營⋯⋯你的秋天怎麼過?秋日 To Do List 等你分享!

秋季全站徵文,我們準備了五個創作主題,參賽還有機會獲得「火烤兩用鍋」,一起來看看如何參加吧~

美國總統大選只剩下三天, 我們觀察一整週民調與金融市場的變化(包含賭局), 到本週五下午3:00前為止, 誰是美國總統幾乎大概可以猜到60-70%的機率, 本篇文章就是以大選結局為主軸來討論近期甚至到未來四年美股可能的改變

Faker昨天真的太扯了,中國主播王多多點評的話更是精妙,分享給各位

王多多的點評

「Faker是我們的處境,他是LPL永遠繞不開的一個人和話題,所以我們特別渴望在決賽跟他相遇,去直面我們的處境。

我們曾經稱他為最高的山,最長的河,以為山海就是盡頭,可是Faker用他28歲的年齡...

上週五最新公布的4月份美國個人消費開支(Personal Consumption Expenditure,PCE)及核心PCE,按月分別升0.3%及0.2%,符合市場預期,反映通膨暫未死灰復燃。 美國4月PCE按年升幅維持2.7%,符合市場預期。核心PCE按年升幅與2,3月一樣,維持2.8%。

FED重視的個人消費支出物價指數(PCE)5月31日出爐,4月整體PCE月升0.3%、年增2.7%與前月持平,符合市場預期,市場投資人認為這份報告顯示通膨的情況「沒有那麼糟糕」,但短期也難以撼動FED對通膨觀望的看法。從五月美股表現來看,AI推動得科技股浪潮讓SOX指數大漲13.66%.....

今天Voicetube的口說挑戰內容剛好是

A big stretch increases blood flow to your extremities, improving your circulation.

一個大伸展能加速血液流至你的四肢,改善循環。

本篇文章分享了自行開發的臺指期當沖策略,並使用XQ全球贏家進行自動化交易買賣。主要內容包括今日交易重點、當日損益、自動交易損益計算與績效圖以及各交易策略說明。文章強調策略的執行和分享交易績效的重要性。

2024/03/06

昨天好不容易出現的太陽,今天又被陰雨連綿取代了,溫暖的感覺一下子又變寒冷,心情多少也有些陰鬱。對我來說,氣溫的變化會影響我很多,甚至會出現偏頭痛的老毛病。陰雨連綿的天氣、寒冷的冬天,對於憂鬱症患者,也可能會是難熬的時刻。

早上讀完了小說《星期五的書店》,從圖書館領回來的

週二三大美股指至少收跌1%,NQ重挫1.65%創近兩週新低,DJ跌逾400點霞跌1.04%,S&P500同步下跌1.02%,APPLE股價疲弱帶領科技股走跌,BTC大幅波動,BTC早盤一度漲穿6.9萬美元創歷史新高,隨後大幅回落,午盤時一度短暫地跌破6萬美元大關

加權指數上漲81.61點,收在19,386.92點,成交量4227.77億元。指數再往上推升,順勢的接奏就是這麼的快速,當你還在懷疑是否高點到了,市場偏偏就是愛創高,當你覺得還會再創高你就會想進場了。