“0127-0202市場回顧”

☆FED相關

📜標準普爾公布,美國 20 大都會區 11 月房價較 10 月上漲 0.3%,較去年同期上漲 4.7%。11 月房價創 2015 年 1 月以來最低上漲年率。 https://news.cnyes.com/news/id/4275455?exp=a

📜聯邦公開市場委員會 (FOMC) 週三決議維持基準利率不變,並取消了顯示未來將進一步升息所長期使用的措辭,還強調在決定下一步行動前,將會具有耐心。聯準會 (Fed) 並說,若有必要,準備調整任何緊縮資產負債表的行動。https://news.cnyes.com/news/id/4276061?exp=a

📜美國 1 月新增就業達 30.4 萬人,再度展現了經濟的強勢。接受 MarketWatch 調查的分析師平均預估,1 月新增就業為 17.2 萬人。1 月失業率上升至 4%,12 月為 3.9%。美國勞工部說,政府關門並未對徵人造成明顯衝擊,但確實推升了失業率。https://news.cnyes.com/news/id/4276881?exp=a

📜密西根大學公布 1 月消費者信心指數下降至 91.2,創川普勝選以來低點,12 月為 98.3。但該指數仍略優於 1 月中的 90.7。https://news.cnyes.com/news/id/4276891?exp=a

------

☆經濟數據

📜再下滑 中國12月份工業企業利潤年減擴大至1.9%。中國統計局 1 月 28 日公布,2018 年中國規模以上工業企業利潤總額人民幣 6.64 兆元,年增 10.3%,2017 年為年增 21%。 https://news.cnyes.com/news/id/4274401

📜根據日本名古屋海關所發表的 2018 年 12 月,該轄區貿易概況 (快報值) 數據,在出口額的增減上是 23 個月來首次低於上個月份。12 月的出口金額月減 2.3% 為 1 兆 7081 億日圓。由於油電混合動力車 (HV) 在美國的銷售情況不佳,造成汽車出口的數量大減。 https://news.cnyes.com/news/id/4274701?exp=a

📜根據《彭博社》報導,中國經濟成長趨緩,已對工業、科技與汽車產業,造成衝擊,但奢侈品消費,仍維持強勁成長。 https://news.cnyes.com/news/id/4275156?exp=a

📜日本央行今 (31) 日發布本月 22 – 23 日召開的金融政策決策會議主要內容。對於全球經濟情勢,有多位與會委員認為「下行風險極為明顯」;也有與會委員認為,「包含進一步的寬鬆政策,快速、彈性,且堅決的應對姿態是有必要的」 https://news.cnyes.com/news/id/4276313?exp=a

📜歐盟統計局 (Eurostat) 今 (31) 日公布歐元區去年第 4 季國內生產毛額(GDP),季增 0.2%,為 2014 年第 2 季以來新低;年增 1.2%,創近 5 年新低。歐盟統計局數據顯示,2018 全年,歐元區 GDP 初值為 1.8%,為近 4 年新低。歐元區經濟表現不佳,主要是受到美中貿易戰、英國脫歐等不確定因素影響所致。https://news.cnyes.com/news/id/4276507?exp=a

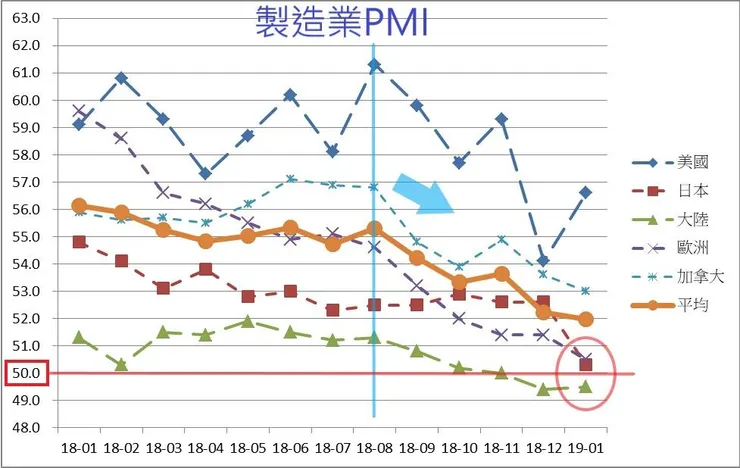

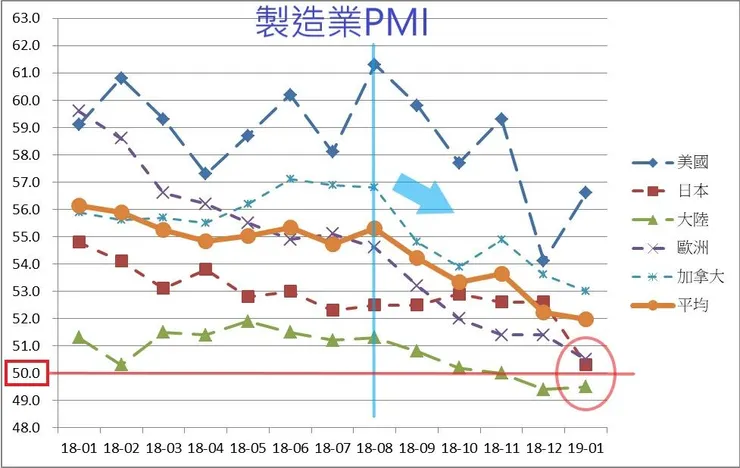

📜根據今 (1) 日發表的 2019 年 1 月 Nikkei 日本製造業 PMI,指數為 50.3。這是自 2016 年 8 月以來最低的數字。日本製造業的景氣狀況,在改善的力道上大幅減弱。數據重點:◆2019 年 1 月日本製造業 PMI 指數 50.3,是 29 個月以來最小數字。◆新出口訂單,出現 2016 年 7 月以來的最大減少幅度。◆景氣狀況出現連續 8 個月衰退 https://news.cnyes.com/news/id/4276635?exp=a

📜美國供應管理協會 (ISM) 週五 (2 日) 公布美國 1 月製造業採購經理人 (PMI) 指數自上月反彈至 56.6,優於華爾街預估 54.2,顯示美國景氣反彈回溫。 https://news.cnyes.com/news/id/4276893?exp=a

▲【觀察與思考】

1. 目前FED貨幣政策:基本利率2.25-2.50%,縮減購債規模不超過500億/月。

2. 美國經濟(PMI、勞工就業數據)仍表現良好。2018年10-12月企業財報狀況優於預期。

3. 或許美國以外(歐洲、日本、大陸)的經濟數據,下滑的速度令FED對未來的經濟前景感到壓力,因此FOMC會後聲明比預期的還要鴿派(可能停止升息,甚至考慮調整縮表規模)。

☆美中貿易協商

📜美中代表團週四 (31 日) 結束 2 天的貿易磋商,中國承諾在新一輪談判後,「大幅」擴大對美國商品的採購。川普在白宮會見中國副總理劉鶴時表示,他對美中達成「有史以來最大的協議」持樂觀態度。川普還可能在 2 月底談判截止日前,再與中國總理習近平會面。 https://news.cnyes.com/news/id/4276643?exp=a

📜川普推特:「 China’s top trade negotiators are in the U.S. meeting with our representatives.Meetings are going well with good intent and spirit on both sides.China does not want an increase in Tariffs and feels they will do much better if they make a deal. They are correct. I will be meeting with their top leaders and representatives today in the Oval Office. No final deal will be made until my friend President Xi, and I, meet in the near future to discuss and agree on some of the long standing and more difficult points. Very comprehensive transaction China’s representatives and I are trying to do a complete deal, leaving NOTHING unresolved on the table. All of the many problems are being discussed and will be hopefully resolved. Tariffs on China increase to 25% on March 1st, so all working hard to complete by that date! 」 (中國的高級貿易談判人員正在美國與我們的代表會談。會談進行得很好,雙方都有很好的意圖與精神。中國不想要關稅的增加,並認為如果達成協議,他們會做得更好。這是正確的。我今天將在辦公室會見他們的領導與代表。在不久的將來,我與習近平會面討論達成一些長久存在的問題和困難點之前,將不會有最後的協議。中國的代表和我正在努力試著去達成一個非常全面性的貿易協議,不在談判桌上留下任何未解決的問題。所有的問題將被討論,並有可能被解決。對中國的關稅將在3/1提高到25%,因此我們將在這之前努力完成工作。)

▲【觀察與思考】

1. 僅獲得增加採購的承諾(與之前多次談判相同)。但並未見到更多實質的進展(有關強迫技術轉移、市場准入、智慧財產權...相關內容)

2. 川普發文,個人對其解讀為:「川普期望得到一個全面性的協議,而非僅有增加採購,以及目前對於金融業或部分製造業有限制的開放而已」。而中國在其製造業PMI陷入衰退、失業潮壓力的狀況下,是否會以《較長期限》的逐步開放條款來滿足美方的要求,以拖待變呢?(答應美國的改革與企業准入開放條件,但是也要求美國給予階段式逐期達成的方式,給予中國緩衝時間)。但2020若川普沒有連任成功,未來會不會繼續執行,who knows?但至少會給全球貿易環境與景氣一個喘息的機會,讓2019景氣不至於直線下墜。

☆產業相關

📜根據美國國家企業經濟協會 (NABE) 的調查顯示,去年第四季,僅有 47% 的企業報告銷售上升,低於前一季的 61%。報告銷售下降的企業則增加近二倍,由 6% 上升至 17%。https://news.cnyes.com/news/id/4274829?exp=a

📜全球最大的智慧手機和儲存晶片製造商三星電子 (Samsung Electronics),週四 (31 日) 發布第 4 季財報,受記憶體晶片需求大幅減緩影響,第 4 季營業利潤大減 29%。三星指出,由於總體經濟不確定性以及主要客戶的庫存調整,2019 年獲利仍將疲軟。儘管今年下半年儲存晶片可望開始復甦,但全年總體營收預計仍將下滑。https://news.cnyes.com/news/id/4276392?exp=a

📜村田製作所董事竹村善人表示,「保守看待高級智慧型手機的銷售狀況,在預測上也更加謹慎的緣故,累積了一些剩餘訂單」。而在車用電子方面投入公司的經營資源,也出現了成果。關於中美貿易戰,竹村董事表示「短期內有所影響,但從長期來看,對零件的需求沒有太大影響」。今後除了車用電子與 IoT 市場,也看好在 5G 市場的發展。https://news.cnyes.com/news/id/4276622?exp=a

▲【觀察與思考】

電動車、AI、物聯網,將成為下一個成長的關鍵戰場。而若電動車、AI、物聯網在對於網路環境的要求較高之下,『5G網路環境』將成為關鍵。

☆英國脫歐

📜距離法定時限僅剩 2 個月時間,但英國脫歐依舊進展緩慢。在首相梅伊 (Theresa May) 的提議未獲議會通過之後,議會以微弱多數通過一項修正案,指示梅伊再找歐盟協商修正協議。但歐盟官員態度一致,認為沒有修正的空間。 https://news.cnyes.com/news/id/4276174?exp=a

▲【觀察與思考】英國脫歐將是美中貿易談判之外,2019另一個最大的變數。

☆美股庫藏股

📜J.P. Morgan 首席股票策略師 Dubravko Lakos-Bujas 告訴客戶,預計標準普爾 500 指數公司 2019 年將進行約 8000 億美元的回購,並額外分發股利 5000 億美元。 https://news.cnyes.com/news/id/4274144?exp=a

▲【觀察與思考】

若企業庫藏股規模2018-2019相差不遠,《那麼關鍵就會在於法人機構對於2019資產配置的看法與調整了》。將牽動資金流向防禦型資產(公債、固定收益商品...)或是風險性資產(股市、原物料...投機商品)的比重大小。

“投資市場氣氛觀察”

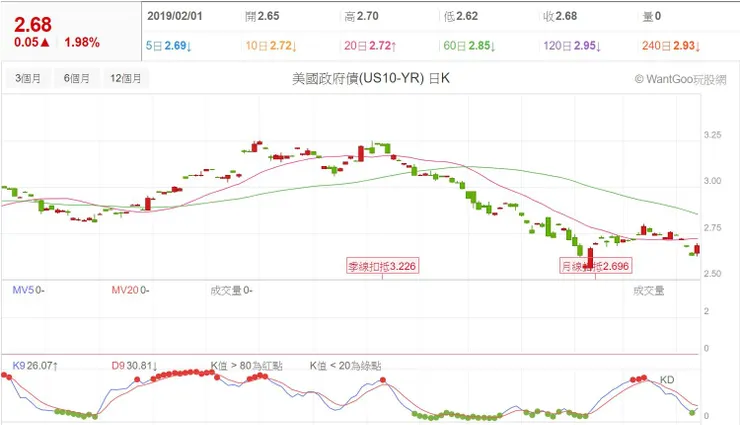

△10年美債殖利率:2.68% (下降幅度2.68%)。

《美債10年-2年利差:0.178%》(利差擴大)

----------

△日圓/USD:周線收盤109.480 (升值幅度0.05%)。狹幅震盪。

△10年德債殖利率:0.17 (下降幅度13.47%),本周繼續下降。

【FED、ECB態度偏鴿,公債明顯獲得資金流入。】

“投資商品追踪”

▲美元:

《0126週記內文》→ ECB偏鴿、英國脫歐忽悲忽喜、美國經濟數據仍良好,美元下週或偏向強勢。

《0202收盤檢視》→ 周線收盤95.62,貶值0.20%。

----------

▲10年期美債:

《0126週記內文》→ 殖利率2.80-3.00%之間可觀察布局機會。殖利率應不易突破3%。

《0202收盤檢視》→ 周線收盤殖利率2.68% (下降幅度2.68%)。

----------

▲美股:

《0126週記內文》→ 週三前或有高檔調節賣壓,減碼面對1/30-31兩大重要事件(變數)。若企業財報優於預期,或將於『季線』附近震盪整理,若低於預期,或有機會跌破『季線』。週三之後依重大事件結果或有較大波動

《0202收盤檢視》→週三前於季線附近震盪整理,週三後因FED鴿派言論而大漲。大致符合上週觀察記錄 。

△道瓊:周線收盤25063,收漲1.32% 。站上年線3天。

------

△S&P 500:周線收盤2706,收漲1.57%。

------

△NASDAQ:周線收盤7263,收漲1.38%。

★【0203-0208 觀察焦點】★

📜川普總統週五說:「我認為很有可能,必須宣布國家緊急狀態,以取得預算,建立邊界圍牆。」川普不願說他必定會宣布緊急狀態,但他告訴記者說,這類宣布將對進展有幫助。美國國會甫成立一特別委員會,準備於未來二週,為邊界安全達成妥協。目前的短期政府預算法案將於 2 月 15 日到期。https://news.cnyes.com/news/id/4276900?exp=a

📜中國製造業在新的一年仍在進一步放緩,最新的經濟數據再次證實了這一點。週五公布的 1 月財新中國製造業採購經理人指數 (PMI) 為 48.3,較去年 12 月的 49.7 更低 1.4 個百分點,為 2016 年 3 月以來新低,原本分析師預期為 49.5。https://news.cnyes.com/news/id/4276634?exp=a

📜美中貿易談判後續消息

----------

★美元:歐元區PMI持續下滑、英國脫歐爭議點未解、美國經濟數據亮眼。雖然FED態度轉為較為鴿派,但美元因外部環境不佳的狀態之下,應不致大幅走貶。

---

★美債:【 殖利率2.70-2.80%之間可觀察布局機會。】

若以2019不再升息,終點殖利率2.25-2.50%,加上1-2碼的風險貼水來推測10年期美債,則《2.625-2.875%》之間的10年期美債,將具有資金吸引力。且因點陣圖下修長期利率至約2.77%,故美債殖利率應不易再突破3%。

---

★美股:【可能將有漲多後,利多出盡的調節修正賣壓。季線或有支撐。】

◇技術面: 1/31有高檔出大量的現象,後續若無連續大量推升,則易回檔修正。日KD高檔背離。 S&P500、NASDAQ皆處於關鍵壓力位置,若利率決策偏向鴿派、美中貿易談判中立、美股財報利多皆已陸續反應在股價上,那麼易有利多出盡的調節賣壓。

◇心理面:由於這2週陸續公布的經濟數據皆優於預期,或許會令市場對之後的數據抱有較高期待,若表現不如市場預期,則易造成漲多後的回檔修正。

▲費半指數: 02/02周線收盤1287 (+0.49%) 。突破頸線第一天。日KD高檔背離。

-----------

【台灣加權指數】 TWD/USD:周線收盤30.76,貶值0.17%。

《0126週記內文》→ 1.下周一或將反應上週五美股利多,但需留意開高收低。2.下週或將呈現區間震盪。支撐:季線,壓力:10045。

《0202收盤檢視》→ 周線收盤9932 (-0.37%) 。高點(10020)遇壓壓回, 大致符合上週觀察記錄 。

★【0203-0208 觀察焦點】★ 下週台股休市

【陸/港股】RMB:周線收盤6.74,持平。

△A50期貨:01/26周線收盤11542 (+2.83%) 。

📜中國製造業在新的一年仍在進一步放緩,最新的經濟數據再次證實了這一點。週五公布的 1 月財新中國製造業採購經理人指數 (PMI) 為 48.3,較去年 12 月的 49.7 更低 1.4 個百分點,為 2016 年 3 月以來新低,原本分析師預期為 49.5。https://news.cnyes.com/news/id/4276634?exp=a

📜根據外媒報導,歐盟 4 位高階官員表示歐盟正在考慮一項禁止華為進入 5G 行動通訊系統的議案。此舉顯示華為面臨的國際壓力越來越大,也象徵著歐盟立場的轉變。 https://news.cnyes.com/news/id/4276620?exp=a

--------

△恆生指數:02/02周線收盤27930 (+1.31%) 。站上週線W底頸線。

△香港國企:02/02周線收盤11063 (+1.75%) 。突破整理區間。

▲日經225指數:02/02周線收盤20781 (+0.04%) 。

▲歐洲指數:02/02周線收盤1394 (-0.75%)。

▲德國指數:02/02周線收盤11180 (-0.90%) 。

=================

▲輕原油:02/02周線收盤55.37元(+3.40%) 。

▲黃金:02/02周線收盤1317 (+1.10%) 。

=================