中華食股份有限公司在台灣的豆腐品牌深植人心,30年來如一日,沒有太大的改變,中華食也專注於本業,不作亂投資亂借貸,雖然是傳統產業,但是面對現在瞬息萬變的市場,仍然屹立不搖,雖然也有遇到很多同業的挑戰,但是都能克服,的確是值得關注的公司。

介紹

中華食成立於1980年5月,總部位於高雄大樹,前生為「恆義食品實業股份有限公司」,目前為全台灣最大的豆腐品牌。

產品

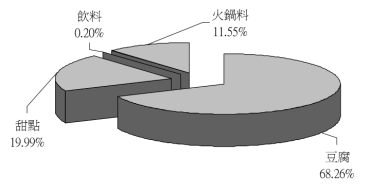

主要分成3類1.豆腐 (約占7成)

2.甜點類 (約占1成)

3.火鍋料 (約占2成)

10幾年過去了,豆腐產品比重依然沒有太大的改變。

2005年產品比重 2016年產品比重

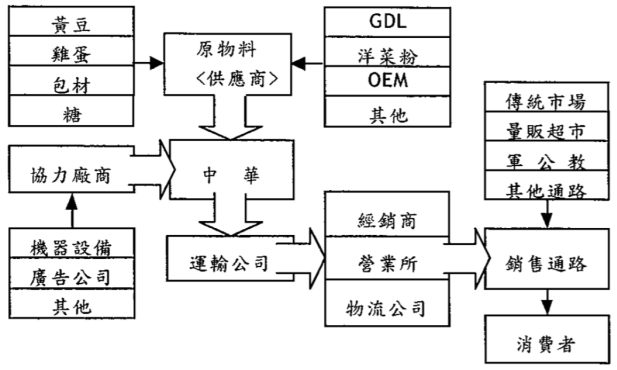

產業上、中、下游之關聯性

中華食採購原物料經加工製成成品後,委由運輸業者運送至全省經銷商,台北營業所,台中營業所及部分量販超市之物流,在配送至全省及外島(金門、澎湖)之銷售通路。

產業概況

在豆腐市場主要分為:

1.盒裝豆腐

2.傳統板豆腐

目前在國內排名前3名的盒裝豆腐製造商為:

1.中華食品

2.大漢(川武食品)

大漢豆腐為川武食品之品牌,原登記為華上食品,經查經濟部工商登記顯示華上食品停業中,停業原因為未揭露,目前為川武食品所銷售。

3.義美食品

義美食品近幾年來積極進入國內豆腐市場,在超市、量販店等通路的鋪貨已超越德昌豆腐。

研究經費

這是我個人覺得滿好的產品,就是每年研發費用占營收比例竟然連1%都沒有(93年到106年),剩至100年過後,研發費用更只占營收的千分之一而已,不用花太多的研究經費,但依然可以維持競爭力~

就像我剛剛上面提到的,過了10幾年了,產品沒有太大的改變,但並沒有賣得比較差。

跟大統益(1232)很像,研發經費比例都佔很低

未來發展

雖然不用投入太多的研究經費,便可以持續的經營,

但中華食為了達成企業的永續經營目標,成立30多年以來,

期間也歷經不少的挑戰及同業或市場的競爭,就未來的計畫來說

1.加強輔導幹部及經銷商銷售的管理

2.指派專人負責商品(豆腐、甜點、OEM)之銷售管理

3.加強外銷市場之開發

4.強化與OEM廠商雙方合作關係及擬定OEM之銷售策略

市場分析

看來台灣人吃豆腐、甜點、OEM的習慣,幾乎沒甚麼改變,不管景氣或不景氣都一樣能夠維持銷售,

在市佔率上仍維持穩定,但是要大幅的成長,恐怕有難度。

目前中華豆腐市佔率約為65~70%。

2005年銷售地區分布 2016年銷售地方分布

有利因素

1.良好的品牌形象

中華食因應社會型態的成長而轉變,讓中華豆腐的品牌形象更為深植人心,

以簡單、可以豐富的豆腐料理呈現給消費者。

從小看到大的牌子,可見中華食對第一品牌的用心。

2.經銷網路完整

中華食在全省每一個縣市均有經銷商,可將商品在最短時間內,

佈建到每一個銷售點上,並對每一個銷售點進行完整銷售服務。

3.具創新的生產研發能力

中華食的生產研發團隊,在豆製品上的開發專業能力已為同業之首,且同時具備生產線設備的開發能力,將傳統人工作業的高成本、低效率之作業,于以設備自動化,以降低成本提高效率的生產以供應市場所需。

4.強勁的經營團隊

中華食各部門的幹部,在公司經營層長年來的教育培訓之下,擁有豐富的實戰經驗及具彈性因應的作戰能力,

對市場的反應及需求皆能很即時反應,成為公司經營成長的主力軍。

不利因素

由於法規實施勞工一例一休及加班時數限制的政策下,相對人力成本也升高頗多,

但是這個問題是所有公司都會面臨到的問題,不過中華食讓我有意外的發現~

2005年~2016年間,員工從240人變成272人,薪資成本也增加6400萬,但是如果跟營收比的話,

會發現人事費用不但沒提高,反而還降低,可以說是中華食有在用心經營人事成本這塊上,

沒有亂揮霍股東的錢錢~

財報分析

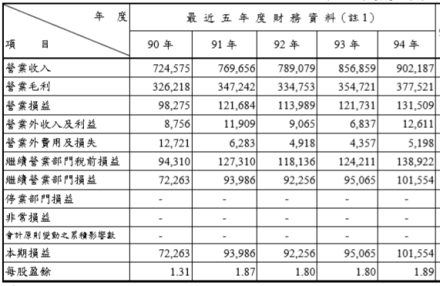

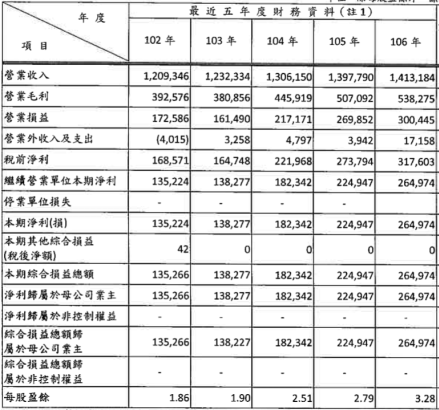

非常難得的是中華食從上市上櫃以來,沒有一年是有虧過錢的,

90年~106年每股盈餘從1.31元成長到3.28元,如果中華食不要做奇怪的投資,

專注在本業上,應該還是能在維持小幅的成長。

因為中華食不用額外研發很多奇怪的商品和投資,所以每年財報幾乎都差不多,

沒有太大的異動,所以分析起來相對於容易許多。

會不會倒

中華食從2002年~2016年負債占比越來越少,

負債:

中華食的負債大多來自員工的薪水以及所得稅。

資產:

中華食的資產大多來自現金以及不動產(大約占8成左右)

小結:

中華食的強大的現金流,帳面上的現金就足以支付負債的部分。

股利

中華食是一家滿大方的公司,從上市上櫃以來都賺來的8成的錢都與股東分享。

總結

中華食是一家老字號的公司,品牌沒有人不認識的,所以一直在市場的龍頭,

中華食30年幾年如一日,沒有太大的改變,但要成長也非常的困難,因為台灣的市場就這麼大,不過算是很穩定的產業,不會大起大落,

如果你想賺大錢就不要考慮中華食。

如果你想穩穩賺錢可以考慮中華食。

資料來源:https://freekongkong.com/stock5/

近期財報及營收概況:

中華食(4205)公佈民國108年前三季經會計師核閱後財報,累計營收11億6970萬2000元,營業毛利4億4927萬6000元,毛利率38.41%,營業淨利2億5741萬9000元,營益率22.01%,稅前盈餘2億6166萬8000元,本期淨利2億0933萬4000元,合併稅後盈餘2億0933萬4000元,年增率10.51%,EPS 2.59元。

中華食(4205)自結108年11月營收1億3361萬1000元,和上個月的1億4081萬8000元相較,減少金額為720萬7000元,較上月減少5.11%,和107年同月的1億2722萬1000元相較,增加金額為639萬元,較107年同月增加5.02%。1-11月營收14億4413萬1000元,和107年同期的13億6545萬元相較,增加金額為7868萬1000元,較107年同期增加5.76%。

股價走勢

《食品股》中華食品Q3財報超靚,9字頭要來了

【時報記者郭鴻慧台北報導】中華食品 (4205) 第3季營收、毛利率及稅後純益全數改寫新高,毛利率突破4成,今日股價以平盤開出後,開始慢慢向上攀升,最高曾至89.8元,多頭伺機挑戰90元大關。

中華食品考量未來5年的生產規模擴張,高雄大樹及屏東潮州廠「兩廠合一」投資案將執行。中華食品高雄大樹廠占地3000坪,廠內設立豆花、白豆腐及雞蛋豆腐生產線各2條,1989年在屏東潮州設置潮州廠,原設立的飲料生產線沒有使用,僅有生產部分豆腐產品,造成大樹與潮州廠的土地利用不均衡現象。中華食品擬將高雄大樹廠盒裝豆腐產能,全面遷移到屏東潮州廠集中生產。

中華食品第3季營收4.1億元,毛利率41.95%,創新高,季增2.72個百分點,年增5.02個百分點,稅後純益8455萬元,創新高,季增17.95%,年增28.28%,單季每股純益達1.05元。

中華食品前3季營收11.71億元,毛利率38.41%,年增0.87個百分點,稅後純益2.09億元,年增率 10.52%,每股純益達2.59元。

樂編碎碎念:

老實說以中華食經營傳統食品產業本益比可以到快30倍,個人是覺得誇張了些!想想做晶片代工的台積電本益比還不到30倍(約26倍),而賣豆腐的可以30倍本益比,真的是...我只能佩服啦!