決定一檔公司的價值是由下面的基本面,產業面,而股價單純就是籌碼面及市場資金是否進駐,很多人會說,A大,鴻海不漲,一定是有你看不見基本面,產業面的問題,我和他說,鴻海的基本面,產業面絕對沒有問題,我研究鴻海不是一天,兩天的事了,鴻海不漲的問題,單純就是市場資金沒有進駐到鴻海,和基本面及產業面沒有半毛錢關係。

最近我也觀察到市場上最會漲的台積電,聯電,聯發科及一些其它權值股,這些公司雖然是績優股,但短線股價被市場炒的太高了,以聯電為例,每股淨值17.79元,前三季賺1.5元,我就當第四季聯電能賺1元,明年每一季都能賺1元,那一年能賺4元,能賺多久?誰也不敢確定,但目前的股價已經在50元了,和淨值差了32元,以一年賺4元,要賺8年,外資群一直把熱錢堆進聯電也不是最好的選項,以目前很多大型權值股來看,股價淨值比都很高,但今天以前的鴻海股價淨值比不到1倍,也就是說,鴻海淨值87.36元,股價82.9元,今天上漲後87.9元,差不多在淨值附近,以鴻海1年能賺8元,明年劉董說毛利率7%,後年7~8%,2025年毛利率10%,我就當劉董隨便說說,那鴻海至少一年也能賺8元,獲利一年都沒有被拿走,如果劉董明年毛利率7%不是隨便說說,後年7~8%也是認真的,2025年的10%也是真的籃圖,那2025年鴻海一年賺個1X元不是什麼問題,鴻海又是台股第二大權值股,今年熱錢進到台灣這麼嚴重,外資群真的願意放棄一檔這麼好的熱錢容器嗎?所以每當有人和我說鴻海都不漲時,我就會回它,鴻海淨值87.36元,一年能賺8元,一年配4元,股利率5%,我有什麼好擔心的?如果外資群或市場願意一直去把錢放到台積電,聯發科,聯電,那我也無所謂,未來熱錢退了後,外資群僅是自己受重傷,我在鴻海中就算受牽連,股利率從5%變6%,ROE從10%變12%, 我是真的一點都沒有在怕的,如果外資群或是市場想通了,把資金灌到鴻海中,目前的鴻海就是17.8元時的聯電,如果你沒感覺,現在的聯電目前價位就是262元的鴻海,一間公司獲利再怎麼提升,也是需要時間去賺,淨值是由每年獲利後,配出股息一年一年累積出來的,你以為公司忽然從賺2元變賺4元,你就要用本益比4X10?你以為賺錢都不需要時間?鴻海賺的錢已經累積到淨值中了,大部份的人不相信,就願意去相信忽然賺一季,忽然賺一年的公司,就和之前的泰DR及美DR一樣,才賺個一兩季,就說的會飛天一樣,開始在想未來10年都能賺這麼多,以鴻海的競爭力,未來10年都來賺8元我想沒有人會不信,剩下的公司,你就自己想一下,忽然大賺,那能撐多久,如果撐不夠久,你又花了10年,20年的獲利差價去買,最終你就是在這些股票中受重傷。

1、加權指數從12118點漲到14132點(20200120),外資群賣了5803億,三大法人賣6959億。

2、台積電從333元漲到514元(20200120),外資群396112張,三大法人賣了445892張。

3、聯電從16.05元漲到50元(20200629),外資群賣522175張,三大法人賣超353289張。

4、鴻海從92.3元到今天的87.9元(20200120),317549張,三大法人賣超335525張。

看完上面的數據後,大家可以發覺一個很有趣的事,外資群大賣台股,大賣台積電,大賣聯電,但股價卻都是大漲,外資群也是賣鴻海,鴻海的股價卻沒有大漲,這是為什麼呢?之前我說過,一買一賣成交易,外資群買或賣,不會影響股價漲或跌,單純就是市場願意花多少錢買股票,從今年初開始,外資群就把資金往台積電堆,使得台積電變成了台灣的護國神山,很多散戶願意花高價買,所以三大法人就順勢的把股價拉高,然後賣給投資者。

接下來聯發科也從2XX元漲到7XX元,然後後聯電從16漲到50元,會去買聯電的人,除了因為8吋廠很缺,獲利增加外,更大的原因是看到台積電漲到天上去了,覺得買不起台積電,那就買低價的聯電,即然很多投資者願意花很高的價格買聯電,外資群,法人們也樂得用高價賣給投資者,這就形成了三大法人大賣的情況,股價持續的飆漲。回到鴻海,相同的道理,因為整個市場都看衰鴻海,覺得是代工廠,毛三道四,很多競爭者,所以不願意花高價買鴻海,所以外資群就僅能在7X、8X元成交鴻海,但會漲的股票代表有價值嗎?我在上一篇說過,公司的價值決定在公司的基本面、產業面、競爭力…等,值不值得投資要看股利率,看淨值,看公司還能賺多久,和股價會不會漲沒有半毛錢關係。

有了這想法後,你在投資時,你才知道潮水退去後,自己是不是會受重傷,你買的股票是不是經的起考驗,值不值的買,要花多久才能化解風險,就在昨天前,大部份沒有研究鴻海的人說鴻海好差,今天鴻海上漲5元後,忽然市場覺得鴻海好棒,其實鴻海還是昨天那個鴻海,基本面,產業面,競爭力,淨值,股息…等,全部都和昨天一樣,不一樣的僅是人心及股價,很多人覺得會漲的股票才是好股票,但...一家公司是不是有價值,你還是得研究公司的基本面,產業面,而不是看股價會不會漲。

以目前市場那些權值股的漲勢,鴻海漲到250~300元也行,不信?你看一下聯電,聯發科,台積電,他們賺的是3~25元美金?鴻海賺的是8元台幣?不是吧,大家賺的都是台幣,你拿到的股息是看ROE(股東權值報酬),很多菜鳥看台積電股東報酬率ROE有30%覺得好厲害,但那是以淨值68.9元去算的,如果你用514元算,ROE就是(20/514)X100%=3.89%,低到讓你哭,千萬不要覺得台積電的ROE是30%,公式是公式,現實是現實,你當下投資的公司你不可能是用淨值買到的,而是以市價買到,你的ROE是要用市價去算,而不是淨值,這樣才是你真的投報酬。

一般新手對財務指標的認誤理解(2020年12月9日)

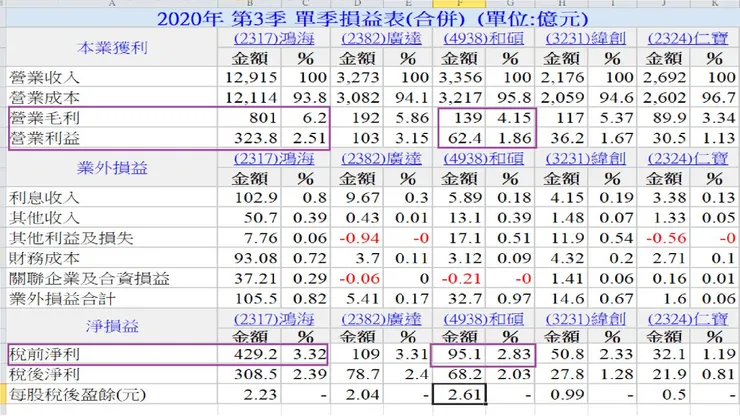

有人會說,和碩前三季賺了5.91元,鴻海前三季才賺了4.03元,憑什麼鴻海股價89元,而和碩股價才69.4元,我也不只一次聽到這種話了,如果你連這個都搞不清楚,你還是得搞清楚一下基本面的本質,不要單純的看當下的獲利,和碩及鴻海股價都是相當的委屈,這一點絕對沒有問題,但和碩的股價絕對沒有鴻海委屈,如果你懂為什麼,你就不用再往下看下去了,如果你搞不清楚,那我就解釋給你聽一下。

以今年第三季為例

1、鴻海股本1386億,保留盈餘9979億(佔總資產的29.8%),現金約當現金10185億(占30.5%),負債比例59%,淨值87.36元。

2、和碩股本261.1億,保留盈餘652.8億(佔總資產10.2%),現金約當現金1502億(占23.5%),負債比例68.5%,淨值60.92元。

看到這裡,很明顯你可以看到,鴻海的保留盈餘是和碩的近3倍(未來如果兩家公司都連續虧損,鴻海可以配息的年數是和碩的3倍),鴻海的負債比例也比和碩低,重點是,和碩目前的淨值為60.92元,股價為69.4元,股價已經把未來一年的獲利拿走了,鴻海淨值87.36元,目前股價僅才89元,僅拿走一季的獲利,這樣相比之下,和碩沒有鴻海委屈,鴻海不論在保留盈餘,負債比都比和碩好。

接下來看一下三率,鴻海毛利率6.2%,營利率2.51%,稅前獲利率3.32%,和碩毛利率4.15%,營利率1.86%,稅後獲利2.83%,和碩在三率部份是輸鴻海的,但在每股盈餘卻贏了鴻海,會有這種現象是因為股本營收比,鴻海股本1386億,營收12915億,股本營收比9.3倍,和碩股本261.1,營收3366億,12.9倍,和碩因為股本小,營收大,使得股本營收比大於鴻海,所以三率都輸鴻海,但每股盈餘卻贏,剛剛我們有說比負債比例,和碩是68.5%,鴻海是59%,鴻海開的槓桿比和碩小,鴻海槓桿小,卻是更穩健。

除了這個外,我們觀察一下今年的和碩在其他利益及損失部份,前三季賺了51.51億,是和碩前三季稅前淨利219.9億的四分之一,昨天說過,其他利益及損失是公司業外部皆的基金,匯損,金融資產,投資股票收益…等,這部份不是常態,過去七年中,和碩這一項有四年是負的,三年是正的,今年前三季是前所未有的多,這部份不會是常態性的收入,也許明年這一項就沒了,和碩前三季光其他利益及損失這一項就佔了獲利1.3元,如果明年這一項沒有了,甚至變負的,和碩的整體獲利就會少1.3~2.6元,那時你就能看出和碩整年的獲利是否有辦法高出鴻海。

看完後,你再去把昨天我分析鴻海的業外部份看一遍,鴻海的業外是其它收入-財務成本,這是淨收入,每一季都有的,非常的穩,鴻海持有的關聯企業及合資損益是,鴻準,臻鼎-KY,夏普三家公司,都是優質的好公司,每一季可以貢獻20~70億(淡旺季),其他利益及損失這一項,近七年中,鴻海其他利益及損失這項僅有2年是負的,其餘5年都是正的,而且正的都很大,負的都很小,看的出來鴻海的整體業外表現也是比和碩更穩的。

所以整體結論就是,和碩及鴻海的股價都是相當的委屈,但有人說和碩的股價比鴻海更委屈,那是錯的,目前和碩的股價表現折合鴻海約是100元,也就是鴻海如果到了100元,才和目前的和碩一樣,以目前大型權值股的表現來看,和碩、鴻海再漲一倍也是比別的最熱門半導體,IC設計委屈,看完後,應該就理解為什麼和碩賺比較多,股價卻比鴻海低,因為鴻海淨值就有87.36元,和碩才60.92,差的股價鴻海都是以現金存在在保留盈餘中。

一般投資者容易被長期技術線型給錨定住

我最常聽到的話就是鴻海股價7x元是鐵板區,9x元是天花板區,這個規律已經持續了好長好久一段時間了,所以只要在7x元買進,9x元賣出,操作鴻海就很難賠錢,而且只要超過9x元時,一定就是要賣出,這些話我聽了很多次了,當你這樣做時,不代表鴻海真的就僅價值7x~9x元,單純就是自己的神奇式思考,讓我們看一下鴻海近10年的股價表現,確實大部份的時間都在7x~9x元之間,雖然有時超過1xx元,但時間很短,2010年時鴻海股本966億,到了2018年後,股本變大到1733億,近8年股本增加了一倍,所以在2010年到2018年時鴻海是有配股票的,使得股本會變大。

之前我們舉過一個配股票除權息的例子,以2016年鴻海除權息為例,除息日為2016年9月2日,9月1日收盤價為87.4元,9月2日鴻海漲1.4元,收在77.2元,87.4減75.8等於11.6元,看到了嗎?配4元股息,1元股票後,除權息後股價是減少11.6元,2015年鴻海才賺了9.42元(2016年配的股息是2015年賺的),以前的鴻海賺9.42元,除權息都會把賺的錢在股價中扣除,而且還多扣了,這也是為什麼鴻海以前有配股配息時,淨值不會一直增加,因為股價每一年扣掉的幅度是大於前一年賺的,這就讓股東們產生了錯覺。

2010~2018年鴻海的股價一直在7x~9x元的原因在於,每一年的除權息,公司都會扣股價1x元,鴻海賺8~9元,股價都扣掉12元左右,這時鴻海股價在7x~9x元,其實你要每年再加12元上去,到了2018年10月時,鴻海減資2成,淨值從68元跳升到83元,2017年開始,鴻海已經開始沒有配息了,所以開始賺8元,配4~4.5元,因為過去鴻海的股東習慣了鴻海賺8~9元,每年除權息股價會少12元,股價就在7x~9x元區間整理,但2017年後,鴻海賺8元,才配了4.5元,2018年賺了8元才配了2元,另外2元是減資配出來的,所以2019年初時,我看到鴻海的淨值竟然高達了87元,股價才在80元以下。

看一下附圖,你2013年以80元投資鴻海和2020年投資鴻海,你知道差別有多大嗎?我們看一下2013年的現金及約當現金為6940億,股本1313億,保留盈餘5369億,淨值58.25元,2020年第三季鴻海現金及約當現會為10185億,股本1386億,保留盈餘9979,鴻海在股本機乎相同的情況下,現金約當現金多了3245億(每股現金多了23.4元),保留盈餘多了4610億(每股保留盈餘多了33.26元),淨值87.36元,淨值差了29.11元,這就是2013年花80元買鴻海和2020年花80元買鴻海的絕對差異,很簡單的加減乘除,這也是為什麼我一直說鴻海是價值投資,我敢押身家做中長線投資的主因。

很多人還沉浸在7x~9x元,當你看出來這幾年下來,鴻海累積的價值差了多少,我想你就不會一直想在7x元買進,80元開始賣出,9x元清倉,對我來說,如果一家公司的股價在合理區時,我確實也是喜歡逢高減碼,逢低加碼,但是我要是遇到股價在極度委區的區間,我就不會做短線買賣,試想,鴻海累積了這麼多年的價值,現金及保留盈餘就比當初多了5~6成了,股價還被市場低估在一樣的區間,當這5~6的價值一還回來,會是一個很高的回報率。

有人說7x~9x多做幾次能賺更多啊,其實不會,一來你領不到5.x%的息,二來,你7x元是分批佈局,上8x賣到9x清倉,一次報酬不會超過10%的(總資金),如果扣掉5.x%的股利息,你就是為了4.x%的差價,去放棄這幾年鴻海累積的50~60%的價值。