「存股」一詞是台灣散戶、財經老師和投資網紅獨自發明,口耳相傳且非常具有特色的專有名詞,同時也是台灣投資人最熱門的投資股票方式。

加上近年存款利率愈來愈低 ,所以「定存股」在台灣蔚為流行,像是玉山金、兆豐金、華南金等金融股,甚至是中華電這類電信類股,都是非常熱門的定存股標的。另外像是許多主打高股息的ETF,如資金規模超大的0056,規模迅速擴張的00701、00878等等皆非常受台灣散戶的喜愛。

「定存股」到底是什麼意思呢?通常老師或投資網紅會這樣解釋給投資人:

把這三個字拆開來理解一下,「定存」顧名思義就是和「銀行定存」差不多安全、穩健的投資方式,而「股」代表的是配息比銀行定存高的「股票」。如果用職業來比喻,那麼「定存股」的概念就像當「公務員」一樣,雖然薪水不會爆發性成長,但卻能提供長久穩健的現金流。為什麼那麼多人喜歡存股?因為操作方式和其他主動投資方式相比起來簡單許多,不用每天盯盤、不用看技術指標,看財務報表和基本面的時間也很少。基本上存股族心中相信,只要選對好股、持續存進並且長期持有,就能定期領到配息,殖利率還遠勝定存,還有機會賺到資本利得的價差。

所以投資人在挑定存股的基本篩選條件,就是穩定「高配息」。

會選擇存股的族群,通常會希望用以取代銀行定存來產生穩定現金流,因此「殖利率」是存股族在進行存股時最重要的指標之一。通常投資人偏愛的殖利率大約是在4-5%左右或以上,有些股票殖利率甚至會高達10%。

除了殖利率以外,公司還需要能夠每年持續發放股息,為股東提供穩定的現金流,不然現金流不穩定怎麼辦?一下有發,一下沒發,這樣我的生活開銷拿什麼來用?所以配息穩不穩定也是選擇存股族的重要考量因素之一。通常台灣的投資網紅或老師都會建議散戶用5-10年的期間來觀察公司股利發放的穩定程度。

-------------------------------------

隨著各國央行推行的寬鬆貨幣政策,自2008年以來利率維持在一個極低的水平,高股息策略非常受全球各地投資者的青睞。除了台灣以外,國外的投資人也相當流行這種高配息的存股策略,有分成高股息(High Dividend Yield Strategy)和股息成長(Dividend Growth Strategy)兩種投資策略。

高股息策略:投資在高殖利率的股票中,殖利率平均在4-5%左右。整體來看,通常會比本土全市場高50%以上。台灣散戶的最愛。

股息成長策略:投資在股息10-25年連續成長的股票中。殖利率可高可低,整體來看反而低於全市場指數。美國股市獨有的投資策略,因為只有美國股市存在這種大量的股利成長股,因此這種策略才有辦法執行,台灣幾乎不存在這樣的公司。台灣目前僅有老師在賣此種美股投資課程。

但這種偏好高股息的現象,並不是在我們這個時代才有的新鮮事,其實早在20世紀的就已經被經濟學家所探討了。從金融理論的角度來說,投資人的這種偏好高股息行為根本就是一種異常現象(Anomaly)。

在1961年Merton Miller and Franco Modigliani 的著名研究"Dividend Policy, Growth, and the Valuation of Shares."證實公司的股息發放和股票的報酬無關。

在這篇研究當中,作者用嚴謹的數學證明:在交易費用和稅收等摩擦成本出現之前,投資人對公司股息發放的1美元(除息使股票價格下跌1美元),和出售股票所獲得的1美元應視為相等,除非你覺得1美元不等於1美元。這就是所謂的股息無關理論(The Irrelevance of Dividends),自從1961年發表以來,不管是學界還是業界都一致認同、毫無異議。

另外諾貝爾經濟學獎得主Fama and French在2015年發表的五因子模型,也支持了這一理論:在相同風險因子(如市場風險、規模、價值、獲利性、投資屬性)的曝險程度下,公司無論是否發放股息,股票都具有相同的報酬。可是許多投資人卻忽略了這些訊息,特別偏好有支付股息的股票。

投資人為什麼會這麼喜歡配息?其中一個理由就是:股息的發放感覺可以對股市劇烈的價格波動提供安全的避風港。但這其實是個非常嚴重的迷思:因為當股息發放時,股價一定會被同等金額的股票價格下跌所抵消。國外學者稱這種現象為:免費股利謬誤(Fallacy of the Free Dividend)-可惜的是投資中唯一的免費午餐不是股利,而是分散投資(Diversification)。

令人感到困惑的是,如果真的需要現金流,透過變賣股票實現資本利得(賣股票DIY自製股利),反而還比較節省稅負成本,可參考下面的補充。

補充:股息稅

台灣股息稅的第一種方案「股利所得合併計稅」,所領到的股利和舊制一樣要併入綜合所得總額課稅,但可用股利乘以8.5%計算可抵減稅額,再用來抵減綜合所得稅之應納稅額,每一申報戶可抵減稅額上限是8萬元,抵減有餘還可退稅。假如某戶實際領到20萬元的股利,要併入綜合所得總額中。可抵減稅額就是17,000元(20萬元×8.5%),在算出綜所稅應納稅額後,可以再減去可抵減稅額17,000元,才是實際要繳納的稅額。

台灣股息稅的第二種方案「單一稅率28%分開計稅」比較單純,實際領到20萬元股利,那股利所得要繳的稅就是56,000元(20萬元×28%)。

台灣股息的二代健保補充保費:單筆股利(同一公司同天方放之現金股利+股票股利)超過2萬要扣2代健保(其中股票股利是以分配股數x10作為計算=不管現價多少,以每股股票面額10元做為基準),須繳二代健保補充保費2.11%。

美國對現金股利課稅會先預扣30%的稅金。

-------------------------------------

實證研究

先鋒集團Todd Schlanger and Savas Kesidis在2017年發表的“An Analysis of Dividend-Oriented Equity Strategies.”,文中探討了高股息(High Dividend Yield Strategy)和股息成長(Dividend Growth Strategy)兩種投資策略的差異,結果發現股息成長股票的報酬往往低於全球廣泛分散的全市場指數。大多支持股息發放的投資人都認為,穩定支付股息的是衡量公司品質的重要指標,像是成熟的大公司或藍籌股。

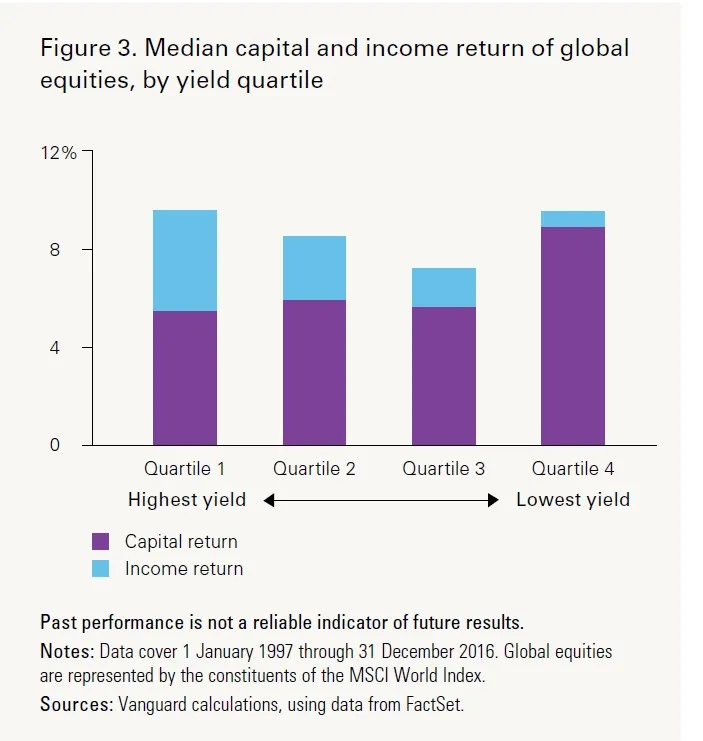

從圖三可以看出,在所有四分位數中,殖利率和股票的總報率之間的關係很小,相反的,殖利率最高的四分位數和殖利率最低的四分位數顯示了幾乎一模一樣的總報酬。

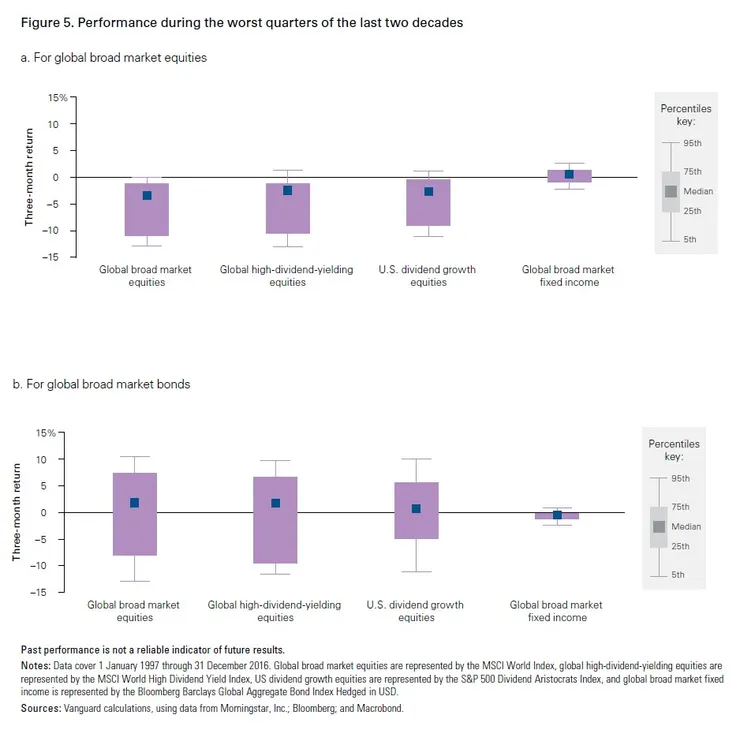

從圖五可以看出,用高股息導向的股票來取代債券部位會大幅提高投資組合的風險和波動程度,因為失去高評價債券所提供的分散投資效益,會使投資組合在面臨股市大跌時的保護作用大幅減損。

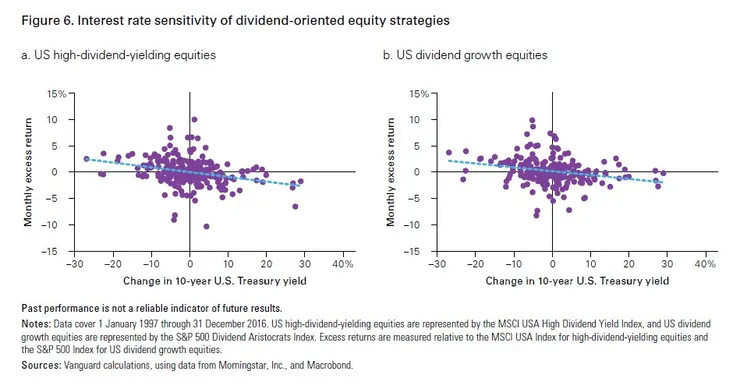

從圖六可以發現,高股息導向的股票往往比其他股票具有更高的利率敏感性,這會讓它們的表現更容易受到期限風險的影響,並增加了與債券報酬率的相關性。當利率上升時,以股息為導向的股票往往會經歷更大的價格下跌,而當利率下降時,其價格會上漲更大。

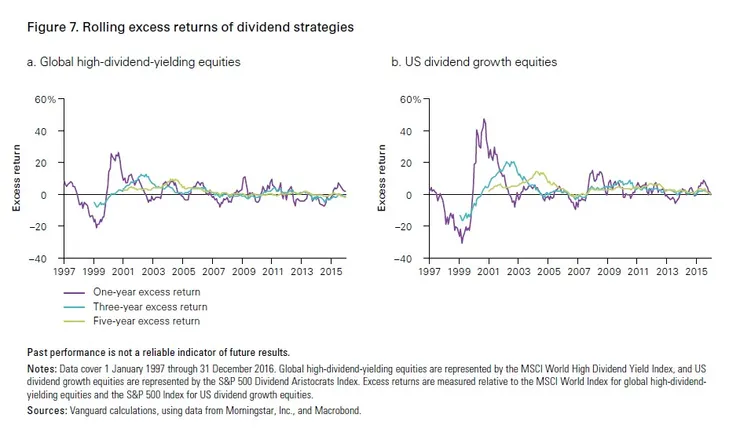

從圖七可以看出,高股息和股息成長投資策略在不同期間有不同的表現。像是它們在1999-2000年的科技股泡沫時跑贏大盤,但在2008-2009年全球金融危機期間卻跑輸大盤。高股息和股息成長投資策略在股市大跌時並沒有保護作用。

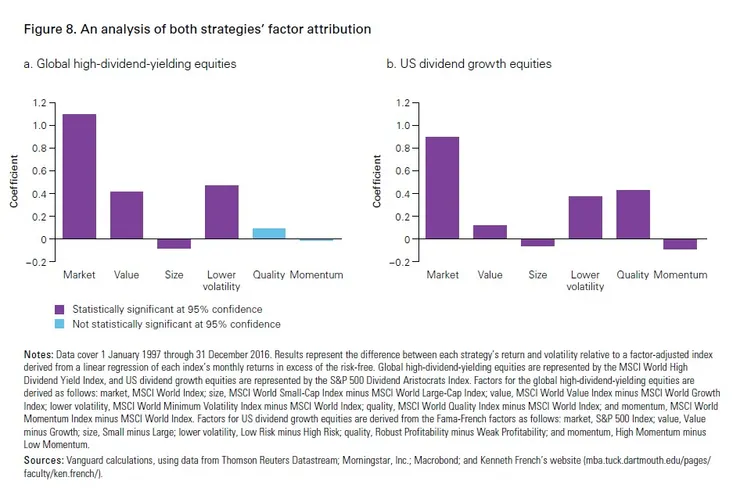

從圖八可以發現,正如金融理論(股息無關/五因子模型)所顯示的一樣,高股息和股息成長策略的表現,在很大程度上受到了以下股票風險因子的影響:

高股息率股票:受價值因子和低波動因子的劇烈影響。

股息成長股票:受質量/獲利性因子和低波動因子的劇烈影響。

多因子模型對高股息和股息成長策略顯示了極高的報酬解釋能力,高股息策略為0.95,股息成長策略為0.89。從實證研究我們可以知道:這些股息策略的歷史表現在很大程度上,可以通過對股票的風險因子進行曝險來達成。

也就是說當高股息和股息成長策略戰勝大盤、跑贏市場時,單純是因為間接捕獲上述的風險因子,間接對這些風險因子進行曝險而獲得超額報酬,但因為是間接曝險的關係,所以並不具有隨著時間的長期穩定和持續性。

這種作法非常沒有效率,像是為了對美國市場風險因子進行曝險,我們不會去買去科技股ETF,而是會去買完全消除個股和產業風險的VTI,像是我們要對價值因子進行曝險呢?也是一樣~我們不會買金融產業的ETF,而是直接投資價值股ETF。

同理,我們要對價值因子進行曝險,我們不會投資高股息的ETF,如VYM。我們要對獲利性因子進行曝險,我們不會投資股息成長的ETF,如VIG。

這篇先鋒集團的研究最後總結:Total-return approach is superior to one that focuses on dividend strategies is interesting in light of the fact that they offer dividend strategy funds。總報酬投資法,也就是藉由投資廣泛分散的全市場,透過變賣股票產生現金流,會比高股息和股息成長這種沒效率的投資方式來得好上許多。

-------------------------------------

嚴重缺點:專注在股息反而會降低分散投資效益

更重要的是,投資人對高股息的偏好,會導致在多元分散風險方面產生負面的影響,因為大約有60%的美國股票和大約40%的國際股票不發放股息。因此,買下全市場的總報酬投資法,會比單純為了股息的投資策略來得更加分散風險。

分散風險的效益愈低就代表投資組合的效率愈低落,因為這會導致投資組合最終投資報酬結果的離散程度愈分散,這種離散程度並沒有較高的預期報酬用以補償(在相同風險因子的曝險程度下)。

另外值得注意的還有一點。如上述先鋒集團的實證結果我們可以得知,低波動因子(低Beta因子)在一定程度上解釋了高股息和股息成長策略的報酬,可是低波動因子並不在五因子模型當中,因為在經歷2008-2009年的金融海嘯之後,造成大量資金流入低波動基金當中,使得低波動因子面臨了所謂「因子過度擁擠(Cursed by Popularity)」危機。什麼意思?直接舉例最好懂。

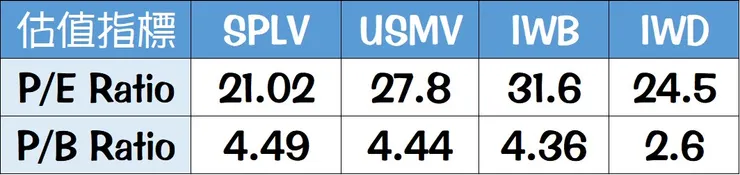

這邊用兩個最大資產規模的低波動性ETF:iShares Edge MSCI Min Vol USA ETF (USMV)和PowerShares S&P 500 Low Volatility Portfolio (SPLV)的估值指標為代表。

然後我們將它們的估值指標和全市場導向的ETF:iShares Russell 1000 ETF(IWB)和iShares Russell 1000 Value ETF(IWD)的估值指標進行比較。下表基於截至2017年9月7日的晨星數據。

下表時間SPLV截至2020年3月31日的數據,其餘三支ETF為截至2020年4月15日的數據。

相比2010年之後,儘管近年低波動策略的估值有些許降低與好轉,可若是從P/B Ratio來看的話,都比羅素1000和羅素1000價值股指數高。這說明了低波動策略的流行很容易導致策略本身變貴,讓投資人為策略付出過高的價格,因此呈現出較低的預期報酬。同理高股息因間接捕捉這類因子,也很容易會導致策略本身價格跟著變貴。另外高股息本身就因為低利率環境而造成大量資金進入,同時這也會造成策略的預期報酬跟著降低。

-------------------------------------

結論

不管是從金融理論和歷史證據都表明,股息並沒有什麼獨特之處。它們單純只是資本利得的另一種獲利來源。可是許多天真的投資人卻對這兩種收入來源(資本利得和配息)的處理方式截然不同。這種有嚴重邏輯漏洞的投資方式,像是專注在高股息或股息成長的投資策略,將導致投資人面臨較低的報酬,以及更高風險和更少分散投資效益的投資組合。

-------------------------------------