先問一個問題,投資與理財一樣嗎?

就像起厝一樣,打地基要最久時間,地下室穩了,上面的樓層才有越蓋越高的條件,這道理反映在投資理財也是一樣的。所以回答一開始的問題,「理財」就跟打地基一樣,讓你「守下限」;而「投資」如同蓋大樓一樣,用來「衝上限」。

投資和理財這兩件事截然不同。

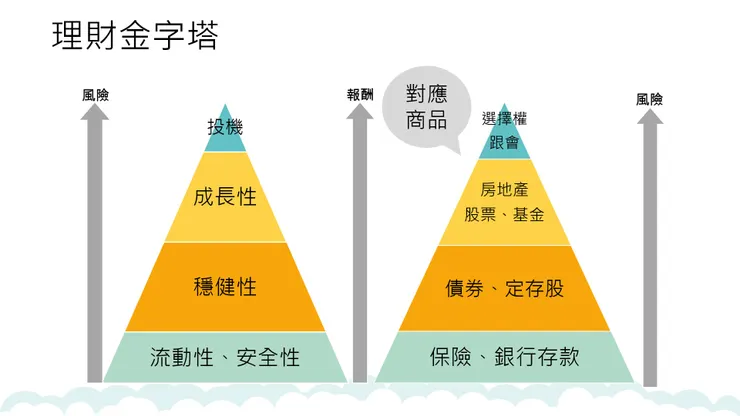

古埃及人蓋金字塔,我們承襲老祖宗的智慧應用成’理財金字塔”,一層一層蓋好後,你的風險與報酬也將同時整合規劃

最底層 – 保障性與流動性

配置標的: 定存、現金,做為緊急預報金。疫情期間沒有收入,若根本沒有預留3~6個月的緊急預備金,就全都砸進股市等收成,收入忽然斷鍊時,只好當韭菜先收割自己換現金

配置標的: 保險。若身為家庭經濟支柱,當意外比明天先來的時候,家人已經很傷心難過,還要 為繳不出房貸來全家搬家,若有做好足額的壽險保障就能放心。

第二層 - 穩健性

配置標的: 債券型ETF、定存股、債券。

資產能夠隨著時間穩定增長,但又不會面臨巨大的波動

第三層 – 成長性

配置標的: 股票、不動產、基金、高收益債券

投資期間資產價值波動較大,可能大幅下跌,但也相對具有高報酬的潛力

第四層 – 投機性

配置標的: 期貨、選擇權、私人借貸

這個區塊中,不只可能虧到本金歸零,還有可能倒貼賠更多,除非是有經驗的專業投資人或是錢多到不怕輸的高資產客戶,不然建議不要碰。

”資產配置”就是以理財金字塔的第二層與第三層作為投資工具,依據個人的風險屬性與期望報酬,找到最適合的投資組合。

近期非常熱門的”機器人理財”也是依上述邏輯,配上不同因子如年紀、風險屬性、期望報酬、配息比例等等,利用大數據去拼湊尋找到最適投組。

全球最大的對沖基金-橋水(Bridgewater)創辦人達利歐,最著名的「全天候(All weather)基金」建議的分配原則是#股票30%、債券55%、黃金7.5%、原物料7.5%,號稱市場不管風雨或晴天都能將風險降到最低,雖然說遇上2020年初疫情導致的系統性崩盤時很難有人躲過,但全球最專業的金融投資者仍透過資產配置原則提醒了我們,建立好自己的理財金字塔,才能在投資理財的路上走得長長久久。