回顧2020年9月的決策,檢視這一年多以來智基公司基本面的變化。

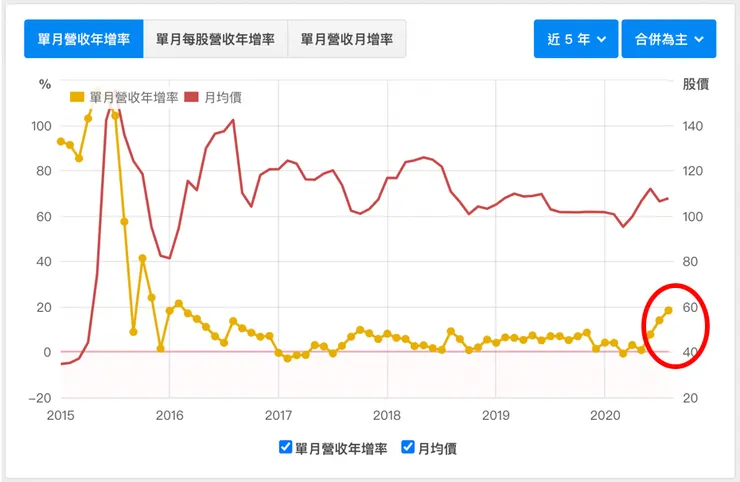

1。2020年9月智基的月營收年增率(如下圖),年增率由個位數邁向雙位數之際,但股價並沒有反應。

2。智基屬於補教事業,屬於先收款再提供服務,且依服務的期間逐月認列營收。以下圖為例,若收6萬塊學費,服務期間6個月,一個月只能認列1萬塊營收。

綜合這二點可以知道智基的營收年增不會僅僅是3~4個月,會是至少半年或是一年的成長(國考服務期間多為一年),有利多股價卻不漲,因此在2020年9月買進一定比例。

回顧過去一年的變化,以現在狀況分析目前公司基本面的優缺點:

缺點:

營收停止成長: 2021年月營收年增率如下圖,到了去年高基期的6~7月,2021年營收年增率就無法再成長,到了8月份年增率甚至是-10%。

智基的營收只成長一年,這部份的確是我沒預料到的。畢竟疫情帶動全球加速數位化,以及全球電商的大幅成長的經驗來看,對於線上學習的補教產業應該是加分才對,沒料到8月營收竟退回到疫情前同時期的水位。

公司回覆: 1. 主要因為5月以來疫情關系,所有課程服務都改線上,但大家少出門,少了新客源/學生到門市詢問所帶來的業績。2. 志光數位學院在疫情期間,5月~9月礙於法令關系,無法到校上課,舊學員雖可轉為(線上)函授不影響學習,但無法到效上課這點,倒使得這段期間,原本有意要報名數位學院的新學員轉為觀望 (數位學院占營收約4成)。

如果照公司說法,智基目前營收業績仍相當仰賴門市人員的推銷。關於這點,我個人認為智基的行銷略為保守,畢竟公司業務主要項目均為數位線上學習課程,數位行銷應要有一定力道才行,一旦數位學院無法到點上課,就加強函授的行銷,5月疫情以來應該可以藉由增加網路行銷費用,加大課程的行銷力道,特別是進幾年進攻的K-12市場,利用此機會打響知名度。

10月中開始,疫情較和緩的中南部數位學院,已陸續恢復到點上課,疫情最為嚴峻的北部,也在11月全面復課,公司也趁勢推出一系列包含五倍券的促銷方案,公司是否能恢復去年的好成績,仍需後續持續觀察營收狀況。

優點:

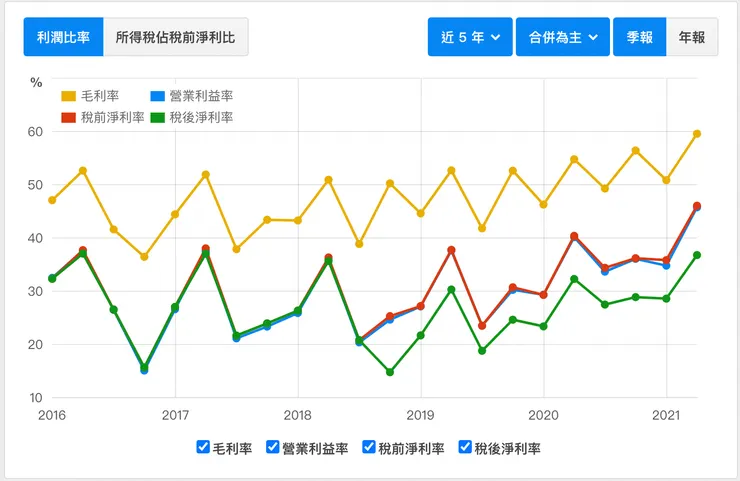

1。三率三升(疫情前):

2020年Q2以來,毛利/營業利益率/稅後淨利率均明顯上升,這點在櫃買的業績發表會上,公司有提到K12業務是和台北補習班合作,課程不需額外錄制,取課成本較低,對近來的毛利上升有所助益。

當然,K12業務的擴展,硬體方面是建立在原本國考雲端系統上,公司已經有原本的資本支出(與中華電信合作雲端業務),K12業務擴展並不需要額外多投入太多投資成本,都有助於獲利的提升。

2。合併金榜函授業務:

4月8號公司宣佈把金榜函授業務從志光買過來,相當於是把所有的函授業務都移到智基了,業務移轉日期訂於110年9月1日,也就是9月起智基的營收會再加入一生力軍。金榜函授和超級函授相同是舊品牌,已經累積了一定的學生人數&品牌效應,金榜函授未來會有多重要呢?由於公司年報並沒有針對品牌作區分,因此只能間接猜測金榜函授的「份量」。

智基品牌如下圖,大多都是17年之後成立的新品牌,各個新品牌的營收占比都不高

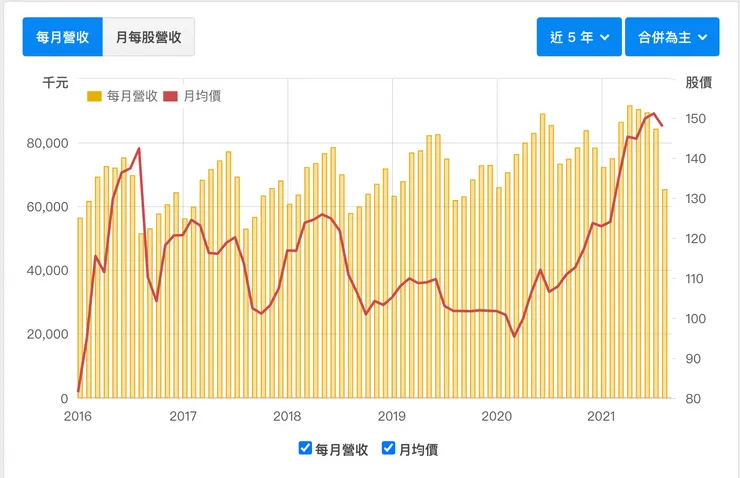

搭配下圖近5年營收看得出來,公司業務主力仍然是志光數位學院 & 超級函授。

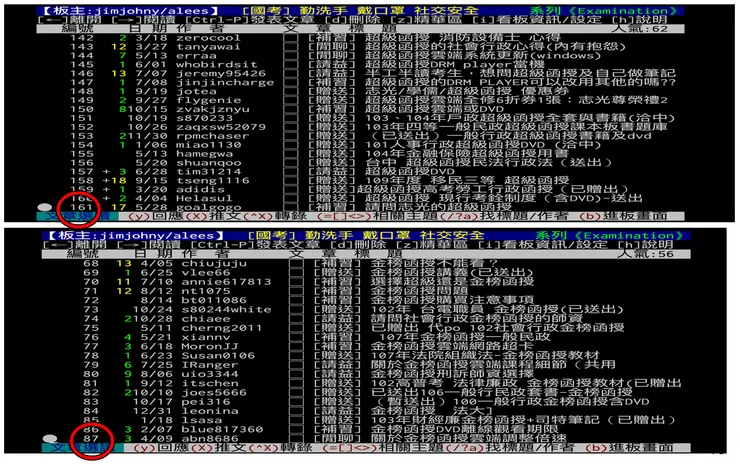

智基2017年(其它新品牌成立前)的月營收約60M,櫃買發表會上公司透露函授業務占公司營收54%,以1/2作估算則超級函授月營收約30M。至於超級函授與金榜函授之間的關系,只好用網路「閒聊法」估算:以網路討論度來作兩個品牌的比較,愈多學生使用的品牌,討論度會愈高,也會有愈多的二手用品拿出來拍賣。下圖一為PTT國考版,超級函授(上)vs金榜函授(下)的討論度比較,圖二則為蝦皮拍賣,超級函授(上)vs金榜函授(下) 二手書/光碟的拍賣數量。

兩個閒聊法的結果滿接近的,超級函授:金榜函授=10:5.5 ,約是2:1的比例,故可以間接估算金榜函授的月營收貢獻有約15M。這每個月的15M的營收增加即將可讓智基的營收重回正成長。

Memo

2021/07/07 今年參加7月公司股東會,我詢問發言人:近一年公司的好成績,成長是否來自於K12業務的擴展?公司回覆:「K12有貢獻,但其實國考業務也有在成長,國考的價格有調漲。」這其實是相當正面的訊息,能漲價的公司,有話語權,才值得投資。在國考市場智基猶如是小池塘的大魚;當然在K12市場則反過來,目前仍是大池塘的小魚。

2021/10/10 金榜函授的加入,預估每月增加的15M營收,每一個完整年度可為公司帶來近1.8 EPS。但9月份的營收,明顯感受不到15M的威力!詢問公司發言人只透露:「金榜有加入,加入初期營收很小,但會愈來愈好」。我個人猜測:「金榜函授畢竟是一個賺錢的金雞母,能花一億把該業務買進來可說是是非常划算,合約內容應是把2021/9 月後新加入的學員,才算是智期營收,舊學員的剩餘服務期間認列則不計入智基營收。」如此一來,以服務期間認列營收這點,將需要12個月的時間,方能看到每月15M 的營收貢獻。

結論

智期以輔導期間認列營收,導致所有利多、利空因素反映在月營收上,都延緩且平滑化。5月受疫情影響,8月才明顯看到營收下滑;9月加入金榜,10月起先由中南部開始陸陸續續恢復數位學院的上課,雙北也在11月復課,雖有金榜&復課兩項利多因素,預計也需要數個月才能在營收上明顯看到成長。

台灣疫情如果不再出現大變化,股價目前約10.X倍本益比,大概是2020/9 以來不錯的買點。持續關注基本面,台灣人口少子化仍是公司的一個緊箍咒,未來仍需關注公司在國考事業的鞏固& K-12 推銷上的持續努力,否則金榜函授的加入將會是智基最後一個摧化劑。